В связи с ротацией секторов, которая произошла за последние 2 недели, многие акции технологических компаний значительно упали. Хотя откат привел к падению стоимости акций технологических компаний, прогнозная прибыль технологического сектора по-прежнему высока и составляет 26,6 x по сравнению с историческим средним показателем в 21 x.

Я по-прежнему оптимистично смотрю на акции технологических компаний и верю в их будущий потенциал. Однако я считаю, что в будущем мы должны сосредоточиться только на тех, которые фундаментально недооценены или оценены справедливо. Пока его основные принципы надежны, вы можете рассмотреть возможность добавления их в свой портфель.

Сегодня мы рассмотрим 3 акции технологических компаний с отличными фундаментальными показателями для бизнеса, которые потенциально недооценены.

Adobe — это компания-разработчик программного обеспечения, которую используют многие компании по всему миру для своих продуктов для творчества. Если вы сами занимаетесь творчеством, скорее всего, вы используете Creative Cloud от Adobe.

С 2013 года Adobe перешла от предложения разовой онлайн-покупки к бизнес-модели онлайн-сервиса как программного обеспечения (SaaS). Таким образом, вместо того, чтобы покупать программное обеспечение с единовременной оплатой, клиенты теперь должны платить ежемесячную плату за использование продуктов Adobe.

Хотя сумма, собираемая ежемесячно, ниже, она гарантирует регулярный доход. Вместе с более низким барьером для использования продукта Adobe, который поставляется с этой бизнес-моделью, доход Adobe ежегодно увеличивается.

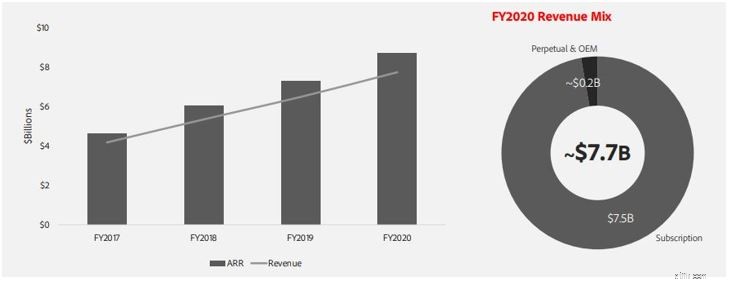

Поток доходов от основного бизнеса Adobe, креативного облака, с годами увеличивался, и в 2020 финансовом году новый средний регулярный доход (ARR) от креатива достиг рекордной отметки в 1,47 млрд долларов. Более 97 % общего дохода приходится на подписку и повторяется, что обеспечивает Adobe постоянный поток доходов в ближайшие годы.

*ARR — это способ измерить, какой регулярный доход компания может ожидать ежегодно получать от своих услуг по подписке. Это довольно часто используется в компаниях SaaS, таких как Adobe.

Источник:финансовый отчет Adobe

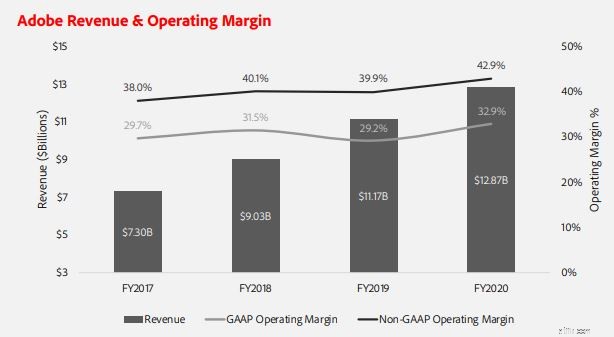

Взглянув на общие финансовые показатели компании, вы можете увидеть, что ее общий доход увеличивается. Высокая операционная маржа по GAAP в размере 32,9 % свидетельствует об огромных экономических преимуществах Adobe в этой отрасли.

Источник:финансовый отчет Adobe

Двигаясь вперед, Adobe еще есть куда расти.

Учитывая, что основная часть его доходов поступает из Америки (58%), все еще есть много возможных новых клиентов из других частей мира, таких как Азиатско-Тихоокеанский регион, на который в настоящее время приходится всего 16% доходов Adobe. Если говорить о конкурентах, то я не думаю, что они предлагают такой широкий ассортимент продуктов, как Adobe.

Более того, поскольку многие школы используют продукты Adobe в качестве средства обучения, компаниям часто бывает трудно перейти на другое программное обеспечение из-за крутой кривой обучения выпускников, чтобы перейти на другое программное обеспечение. Эта липкость бизнеса служит хорошим предзнаменованием для бизнеса Adobe, поскольку конкуренту будет труднее проникнуть на этот рынок.

При цене 444 доллара США Adobe можно считать справедливо оцененной. Если распродажа технологий продолжится, я был бы готов добавить эту компанию в свой портфель, учитывая, что это отличная компания с хорошими фундаментальными показателями.

Mercadolibre — ведущая компания в области электронной коммерции и финансовых технологий в Латинской Америке. Его часто называют Амазонкой Латинской Америки. В настоящее время он предлагает своим пользователям 6 различных услуг.

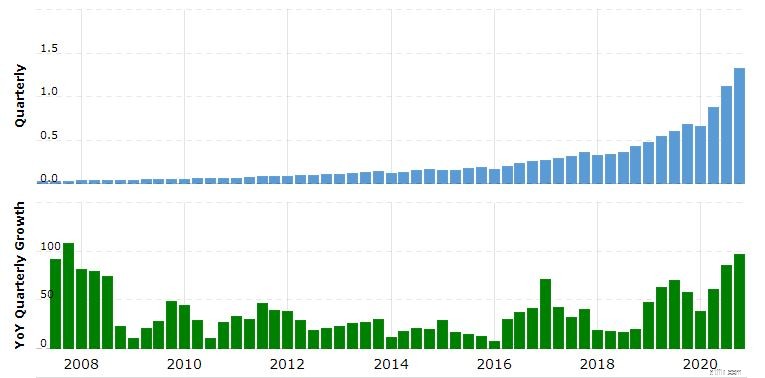

На протяжении многих лет выручка MELI росла с каждым годом, а темпы роста в прошлом квартале достигли 96,88%.

Точно так же его валовая прибыль была высокой и составляла около 43%, что сопоставимо с показателем Amazon на уровне 39,6%.

В 4 м В квартале 2020 года валовой объем продаж MELI увеличился на 110%, а количество уникальных активных пользователей выросло на 71,3% в годовом исчислении, достигнув 74 миллионов. Общее количество платежных транзакций через платежный сервис также увеличилось на 131 % в годовом исчислении до 659,3 млн.

Доход MercadoLibre (в миллионах долларов США)

Источник:marcotrends

Помимо фантастического роста, основным риском при инвестировании в MercadoLibre будет риск исполнения. Хотя выручка MELI росла, последние 3 года она не была прибыльной. Если MELI сможет идти в ногу с текущим ростом, то, конечно, скоро она станет прибыльной. Однако все еще существует риск того, что это может не сработать.

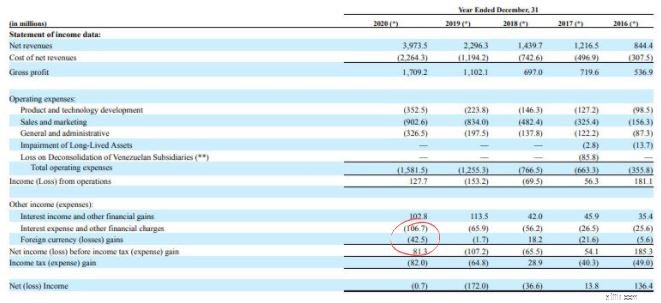

Дополнительным риском является подверженность MELI экономике Южной Америки. Поскольку MELI работает в этих странах, она зависит от местной валюты. Любая слабость местных валют может повлиять на доход MELI, что в случае 2020 года привело к убытку в размере 42,5 млн долларов США в иностранной валюте.

Источник:финансовый отчет Mercadolibre

MercadoLibre имеет большой бизнес в двух самых быстрорастущих секторах, а именно в электронной коммерции и цифровых платежах. Если он будет выполнен хорошо, он может стать тем, чем сегодня является Amazon. Стоит отметить, что на ранних этапах Amazon также была убыточной из-за своей ориентации на расширение бизнеса. Мы могли бы увидеть это для MELI.

С падением цены акций MELI эти акции становятся все более привлекательными.

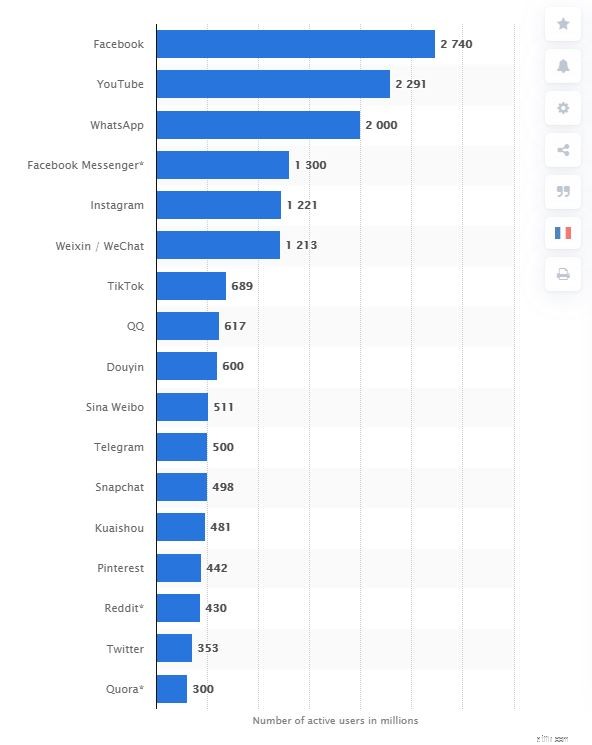

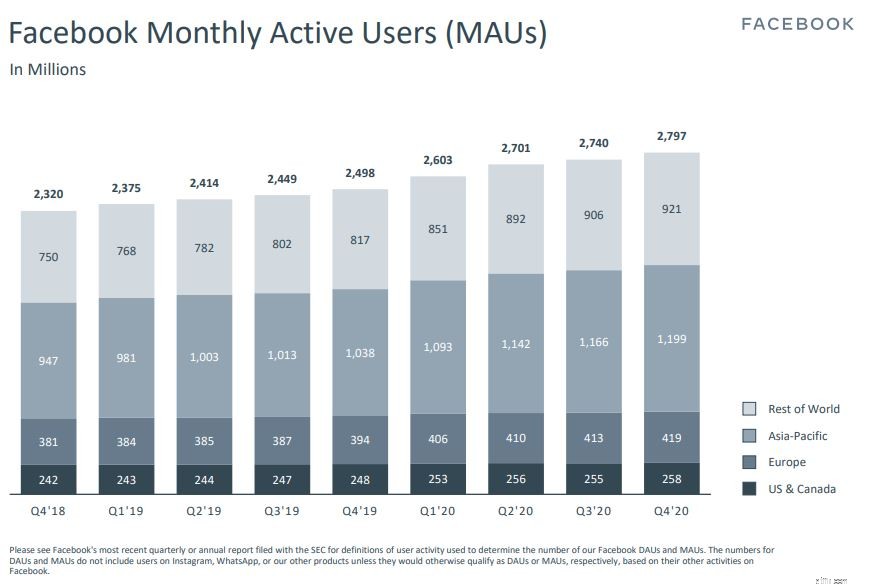

Facebook — самая популярная социальная сеть в мире с более чем 2,74 миллиардами активных пользователей в месяц. Помимо Facebook (социальная платформа) в качестве основного бизнеса, компания также владеет 3 другими платформами социальных сетей, а именно WhatsApp, Facebook Messenger и Instagram. Все они входят в топ-10 самых популярных социальных сетей и по количеству активных пользователей:

Источник:Статистика

Поскольку в общей сложности 3,3 миллиарда человек используют хотя бы одну из социальных сетей Facebook, рекламодатели могут ориентироваться почти на половину населения мира, просто размещая рекламу в Facebook. По этой причине реклама составляет основную часть доходов Facebook.

Источник:финансовый отчет Facebook

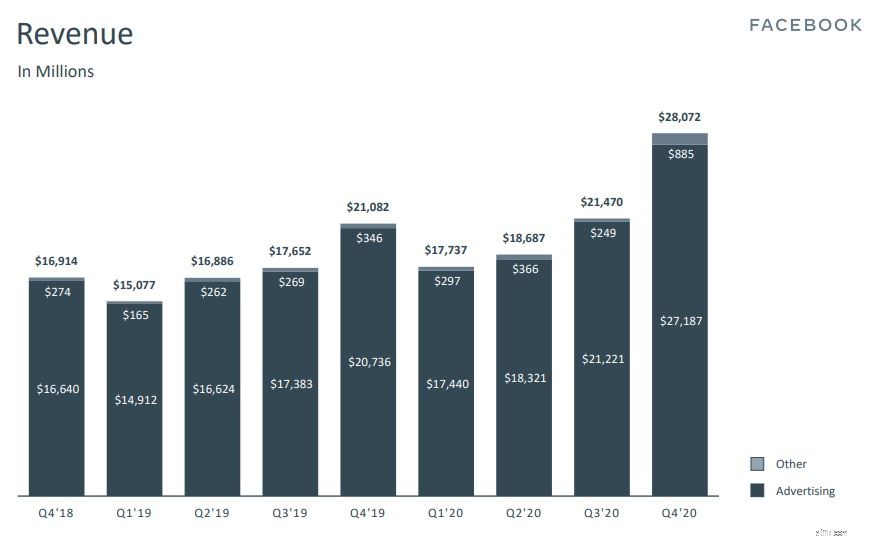

Благодаря более широкому доступу к Интернету во всем мире цифровая реклама становится все более популярной среди предприятий как недорогой способ привлечения клиентов. За последние 4 года мы заметили, что выручка и чистая прибыль Facebook постоянно растут. (Небольшое снижение чистой прибыли в 2019 году было связано с увеличением налоговых отчислений и операционных расходов) . По мере того, как цифровизация продолжается, Facebook будет продолжать получать более высокие доходы от рекламы в ближайшие годы, поскольку все больше розничных продавцов сосредотачиваются на онлайн-пространстве.

Источник:финансовый отчет Facebook

Источник:финансовый отчет Facebook

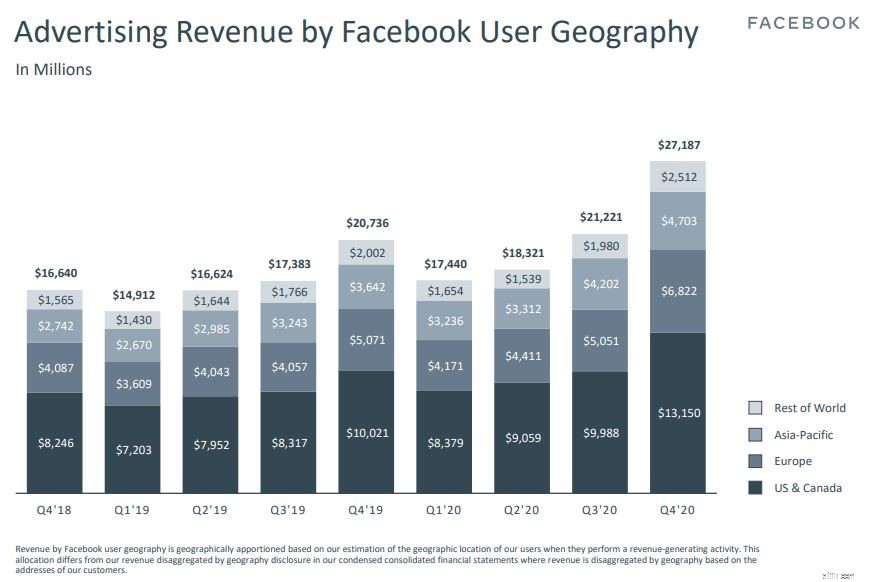

Если углубиться в доходы от рекламы по географии пользователей, то почти 50% доходов Facebook в четвертом квартале 2020 года приходится на США и Канаду, хотя они составляют небольшую долю ежемесячных активных пользователей Facebook. Это говорит о том, что у Facebook есть много возможностей для роста в Азиатско-Тихоокеанском регионе в ближайшие годы, поскольку в этом регионе самые активные пользователи Facebook.

Facebook не без риска. На протяжении многих лет его обвиняли в нарушении антимонопольного законодательства и многих других. Самой последней сагой станет запрет Facebook на новости на своей социальной платформе в Австралии из-за предложенного правительством Австралии закона, который заставит технические платформы платить издателям новостей за контент. Несмотря на то, что Facebook снял запрет, будущее все еще остается неопределенным, поскольку у Facebook есть всего 2 месяца, чтобы достичь соглашения с издателями новостей в стране.

По сравнению со средним коэффициентом PE, равным 35, Facebook в настоящее время торгуется с дисконтом с PE 25,8. При текущей цене Facebook имеет привлекательную цену для инвесторов.

Раскрытие информации:из всех 3 обсуждаемых акций у меня в настоящее время есть позиция в Facebook в качестве долгосрочного игрока .