SEBI санкционировал рационализацию и категоризацию схем паевых инвестиционных фондов в октябре 2017 года.

Согласно этому правилу, все существующие схемы взаимных фондов должны соответствовать одной из категорий, определенных SEBI. Существовало дополнительное правило - только один фонд на категорию для каждой AMC. В результате многие существующие схемы MF были объединены в новую схему.

С точки зрения инвестора, это долгожданный шаг. Такая рационализация уменьшит беспорядок и поможет инвесторам принимать более обоснованные решения.

Однако после таких слияний расчет прироста капитала становится немного сложнее, по крайней мере, если вы хотите сделать это на листе бумаги.

Даже если вы можете загрузить такую информацию с веб-сайтов AMC или RTA, всегда лучше знать, как работает такой расчет. Более того, заявления о RTA в настоящий момент приводят к странным результатам.

Проблема возникает, когда NAV новой схемы (в которой объединено много схем) отличается от NAV старой схемы.

Изменение в NAV связано с объединением других схем (помимо вашей) в новую схему, т.е. ваша схема - не единственная схема, которая была объединена в новую схему. . Могло быть много других.

Какой бы ни была причина, если NAV новой схемы отличается от NAV вашей старой схемы (но стоимость портфеля должна быть такой же), количество удерживаемых единиц изменится.

Давайте разберемся на примере.

Стоимость вашего портфеля на дату слияния

=СЧА A на дату слияния X Количество единиц A

= СЧА B на дату слияния X Количество полученных единиц B

Фактически, стоимость вашего портфеля не изменится из-за слияния или перехода.

Если NAV схемы A составляет 50 рупий, а NAV схемы B составляет 100 рупий на дату слияния, вы получите 1 единицу B на каждые 2 единицы удерживаемой A . Это гарантирует, что стоимость вашего портфеля останется прежней.

Если NAV схемы A составляет 100 рупий, а NAV схемы B составляет 50 рупий на дату слияния, вы получите 2 единицы B за каждую удерживаемую единицу A.

Давайте разберемся с этим с помощью правильных названий схем.

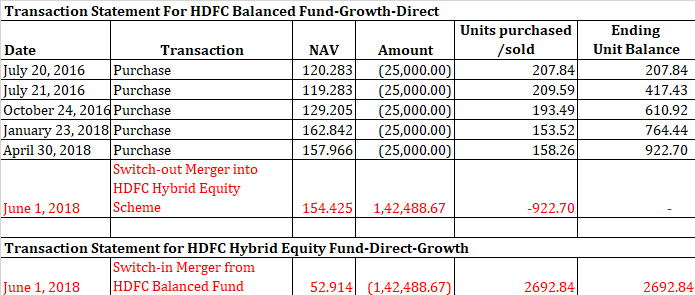

Сбалансированный фонд HDFC был объединен с гибридным фондом акций HDFC 1 июня 2018 г. Таким образом, сбалансированный фонд HDFC прекратил свое существование после 1 июня 2018 г. Все ваши вложения в схему были переведены в фонд HDFC Hybrid Equity Fund.

Рассмотрим гипотетический пример с фактическими значениями NAV. Давайте посмотрим на этот отчет о транзакции.

Как видите, ценность вашего портфеля остается неизменной даже после слияния. Разница в количестве единиц и NAV.

154,425 X 922,70 =52,914 X 2692,84

Если честно, ничего особенного не меняется.

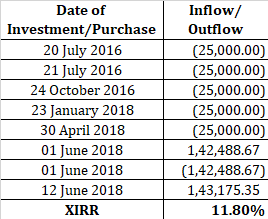

Вы можете использовать XIRR для расчета доходов от схемы. XIRR учитывает денежные потоки (а не единицы или чистую стоимость активов). Поскольку слияние не принесло вам денежного потока, вы можете легко проигнорировать две транзакции 1 июня 2018 г. В качестве альтернативы вы можете добавить обе транзакции при расчете XIRR.

СЧА гибридного капитала HDFC на 12 июня 2018 г. составила 53,169.

В рассмотренном выше примере я дважды инвестировал в 2018 году. Поскольку эти инвестиции составляют менее года, они могут немного исказить результаты.

Прежде чем мы приступим к вычислениям, обратите внимание на несколько моментов:

Случай 1. Для единиц, которые были куплены и проданы после даты слияния (переключения)

Вы можете делать свои вычисления так же, как и раньше. Вы купили и продали паи HDFC Hybrid Equity Fund.

Для других схем, если покупка (и слияние) произошло до 31 января 2018 г., могут также применяться положения о дедовщине.

Случай 2. Для единиц, приобретенных до слияния

Расчеты немного сложны. Давайте разберемся на примере.

Предположим, вы продаете паи HDFC Hybrid Fund 12 июня 2018 г.

СЧА схемы на 12 июня 2018 г. составляла 53,169.

Нет. проданных паев HDFC Hybrid Fund =20 000 рупий / 53,169 = 376,159 единиц

Чтобы рассчитать прирост капитала, вам нужно выяснить две вещи.

Как понять, что нет. единиц, проданных по старой схеме?

376,159 единиц HDFC Hybrid Equity Fund =Сколько единиц бывшего сбалансированного фонда HDFC?

Для этого вам необходимо сделать следующее:

376,159 X NAV схемы гибридного капитала HDFC на дату слияния (т. е. 1 июня 2018 г.)

=Количество единиц HDFC Balanced X NAV и HDFC Balanced на дату слияния

=>

Нет. единиц HDFC Balanced =376,159 * (52,914 / 154,425) =128,819 единиц

Это означает, что, продав 376,159 единиц HDFC Hybrid Equity Fund, вы фактически продали 128,819 единиц HDFC Balanced Fund.

Ваша работа еще не окончена.

Вам все еще нужно выяснить, какие 128,891 единицы были проданы.

Как мы знаем, покупки и погашения паевых инвестиционных фондов работают в порядке очереди (FIFO), то есть единицы, которые покупаются первыми, продаются первыми.

Возвращаясь к отчету о транзакции, мы видим, что первая покупка была совершена 20 июля 2016 г., и вы получили 207,84 единиц при NAV 120,283. Для этого примера этого должно быть достаточно.

По сути, эти единицы (купленные 20 июля 2016 г.) будут проданы первыми.

Цена продажи 376,159 единиц акций HDFC Hybrid или 128,819 единиц HDFC Balanced =20 000 рупий

Закупочная цена 128,819 единиц HDFC Balanced =128,891 * 120,283 =рупий. 15 503,86

Прирост капитала =4 496,2 рупий

После того, как вы вычислили прирост капитала, вам нужно увидеть, как он будет облагаться налогом (краткосрочный, долгосрочный, собственный капитал, долг).

Для паев акционерного капитала (приобретение до 31 января 2018 г.), продажа которых приводит к долгосрочному приросту капитала, существует дополнительный выпуск положений о дедушке (внесен в бюджет на 2018 г.).

В соответствии с положениями дедушки , если продажа долевого участия (приобретенного до 31 января 2018 г.) приводит к получению долгосрочного прироста капитала, то любая прибыль, накопленная до 31 января 2018 г., будет освобождена от налога.

В этом примере схема представляет собой схему участия в капитале, и единицы были приобретены 20 июля 2016 г. Поскольку единицы были проданы 30 июня 2018 г., период владения превышает 1 год, и полученная прибыль будет классифицироваться как долгосрочный прирост капитала.

Поскольку покупка была произведена в 2016 году, будут применяться также положения о дедушке.

Для расчета прироста капитала в этом случае вам понадобится чистая стоимость активов сбалансированного фонда HDFC по состоянию на 31 января 2018 г.

СЧЕТ HDFC, сбалансированная, 31 января 2018 г. =160,410

Стоимость 128,819 единиц HDFC, сбалансированная на 31 января 2018 г. =20 675,9 рупий

Поскольку стоимость инвестиции на 31 января 2018 г. выше, чем цена продажи, весь LTCG будет освобожден от уплаты налога. Обратите внимание, что долгосрочных капитальных потерь также не должно быть. Прочтите этот пост, чтобы понять, почему.

Подводя итог,

Положения дедушки не применимы. Расчет как в случае 1.

Положения дедушки не применимы. Расчет такой же, как в случае 2 (без выплаты дедовской выгоды для LTCG при продаже долевого участия)

Расчет, как в случае 2 (с выплатой долгосрочной выгоды для LTCG от продажи вложений в акционерный капитал)

Расчет, как в случае 1 (с выплачиваемым пособием для LTCG при продаже вложений в акционерный капитал). В этом случае 31 января 2018 г. не будет чистой чистой стоимости для старой схемы. Следовательно, вам придется работать с чистой чистой стоимостью новой схемы, чтобы получить налогооблагаемую долгосрочную прибыль от прироста капитала (в случае вложений в акционерный капитал).

Прочитать :Как введение налога на LTCG повлияет на доходность вашего капитала?