Долгосрочный прирост капитала от продажи паевых инвестиционных фондов и котирующихся акций был предложен в бюджете на 2018 год. Я обсуждал это предложение в предыдущем посте.

В этом посте давайте рассмотрим фактическое влияние (в цифрах) введения налога на долгосрочный прирост капитала.

Начиная с 2019 финансового года долгосрочный прирост капитала (период владения> 1 года) от продажи котирующихся акций и паев паевых инвестиционных фондов будет облагаться налогом по ставке 10%.

Первоначальная сумма в размере 1 лейка LTCG освобождается от налога.

Подробнее о налоговом предложении можно прочитать в этом посте.

Это лучше всего понять на примере.

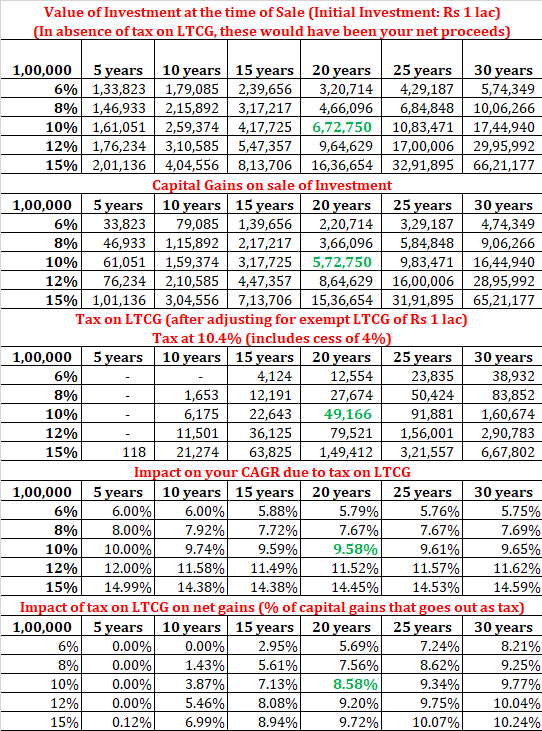

Предположим, сегодня вы инвестируете 1 лейк.

Я не знаю, какую прибыль вы получите в течение следующих 5, 10 или 20 лет.

Поэтому я предполагаю разные уровни доходности и рассматриваю несколько инвестиционных горизонтов.

Поскольку существует освобождение от налога на LTCG (при продаже акций) в размере 1 лака в рупии за финансовый год, я уменьшил LTCG в год продажи на 1 лак в рупии для расчета налоговая ответственность.

Я рассчитал доходность для разных уровней доходности и разного инвестиционного горизонта. Конечно, вы не знаете, какую прибыль принесете, когда будете инвестировать. Однако вы все равно должны быть в состоянии оценить влияние налогообложения на чистую прибыль.

Если вы инвестируете 1 лейк рупий и выкупить инвестиции через 20 лет и получить прибыль до налогообложения в размере 10 % в год, ваша выручка от продажи будет равна 6,72 лейка рупий.

Ваш общий прирост капитала составляет 5,72 лейка рупий. Из этого 1 рупия лак освобождается. Таким образом, вы должны заплатить налог LTCG в размере 10,4% (включая цессию) на налогооблагаемую прибыль в размере 4,72 лака рупий.

Ваши налоговые обязательства по LTCG составят 49 166 рупий.

После учета налогов ваш чистый доход составляет 6,23 лейка рупий.

За 20 лет ваши деньги выросли с 1 лаковой рупии до 6,23 лаковой рупии.

Доход после уплаты налогов составляет 9,58 % в год.

Из-за налога на LTCG ваша прибыль до налогообложения в размере 10 % в год снизилась до 9,58 % в год

Кроме того, в приведенной выше таблице видно, что разница между доходностью до и после уплаты налогов зависит от инвестиционного горизонта и нормы прибыли.

Кроме того, воздействие освобождения от уплаты LTCG в размере 1 лака будет уменьшаться по мере увеличения суммы инвестиций.

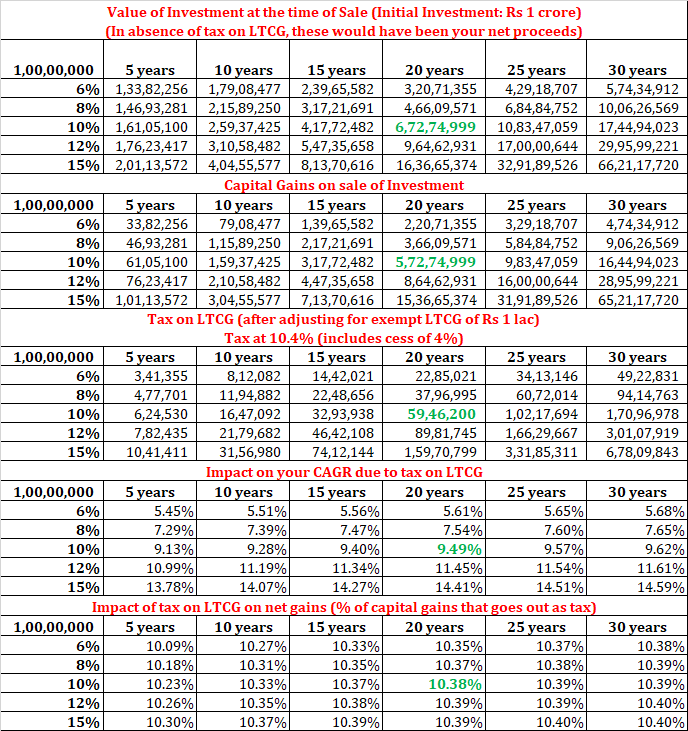

Давайте проведем тот же расчет с первоначальными инвестициями 1 крор рупий.

Как видите, доход после уплаты налогов в том же примере (20 лет, 10 % в год) снижается до 9,49 % в год. (доход после уплаты налогов для первоначальных инвестиций в размере 1 лака рупий составил 9,58% в год).

Это показывает, что чистое влияние освобождения LTCG в размере 1 лака в размере 1 рупии за финансовый год снижается по мере увеличения вашего портфеля.

В абсолютном выражении налоговые потери составляют 59,46 крор рупий (при общей сумме прироста капитала до уплаты налогов в размере 6,72 крор рупий). Ясно, что немалая сумма.

Падение с 10 % в год. до 9,49% годовых может показаться не очень. Однако, когда мы говорим о многолетнем начислении сложных процентов, влияние будет значительным.

Я читал отчеты, в которых многие эксперты упоминали, что влияние будет минимальным. Это явно не так. Большинство из нас перешли с обычных на прямые, чтобы сэкономить эти дополнительные 0,5-1% в год. коэффициент расхода. Не так ли?

Поэтому не будем себя обманывать. Будет влияние налогообложения LTCG. Давайте примем это и с радостью заплатим налоги.

Я всегда считал, что правительство пользуется чрезвычайно льготным налоговым режимом для инвесторов в акции. Такая долгосрочная прибыль должна была рано или поздно начать облагаться налогом. На мой взгляд, это шаг в правильном направлении. Однако это удар по инвесторам.

В приведенном выше примере я воспользовался налогом на LTCG в размере 1 лака в год только в последний год. Однако я мог бы делать это каждый год.

По сути, вы продаете единицы MF в один прекрасный день и выкупаете их обратно по той же цене (предположение), получая долгосрочную прибыль в размере 1 лака рупий в год.

Предположим, вы инвестируете 10 лаков рупий (10 000 единиц при СЧА 100 рупий). Через 1 год сумма становится 11,5 лаков (СЧА составляет 115). Итак, вы продали 6666 единиц на сумму 7,66 лака рупий, получив чистую прибыль в размере 1 лака рупии.

Затем вы снова используете эту сумму для покупки паев в фонде. Таким образом, количество единиц остается прежним.

После взбалтывания один раз у вас есть 6666,67 единиц по себестоимости 115 рупий и 3333,33 единиц по себестоимости 100 рупий. Средняя себестоимость составляет 110 рупий. Если бы вы не продали и не забронировали прибыли, ваша средняя себестоимость все равно была бы 100 рупий.

Поэтому, зарезервировав доход в размере 1 лака рупий, вы смогли увеличить свою среднюю себестоимость. Это эффективно уменьшит ваши налоговые обязательства, когда вы, наконец, продадите устройства.

Как я вижу, таким образом вы можете увеличить свой корпус не более чем на 10 000 рупий в год. Конечно, эта сумма будет инвестирована и принесет вам доход.

Хотя такой анализ и можно провести, он требует еще одного набора предположений.

Например, мне нужно предположить цену актива (СЧА фонда) через определенные промежутки времени. Почему?

Потому что мне нужно продать, чтобы получить прибыль. А для этого мне нужна цена актива (NAV). Насколько вам известно, в плохие времена у вас может даже не быть прибыли для резервирования. Если прибыли нет, вы не можете воспользоваться освобождением от уплаты налогов в размере 1 рупии за этот год. Кстати, в этом случае вы можете зафиксировать убытки и перенести убытки на будущие годы. Однако, поскольку ваша средняя себестоимость также будет сброшена в сторону понижения из-за потери бронирования, это может не оказать никакого влияния.

В любом случае, как видите, это может быть довольно сложно.

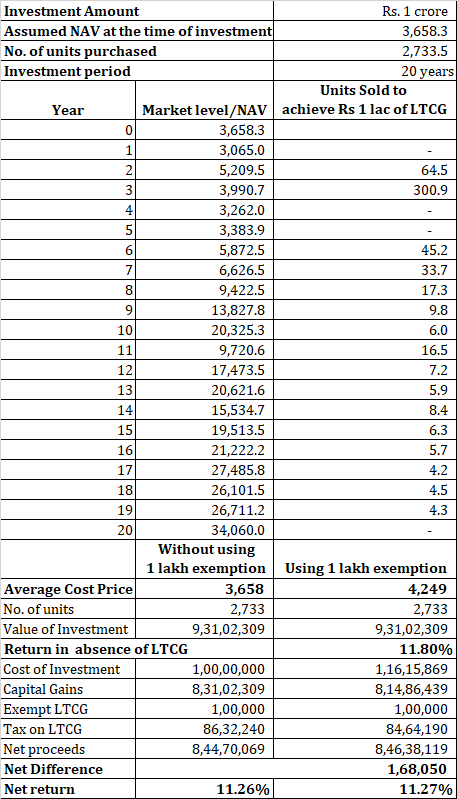

Для анализа я рассмотрел данные Sensex за календарный год с 1998 по 2018 год (1 января) и попытался оценить влияние на доходность.

Я посчитал, что первоначальные инвестиции в размере 1 000 000 рупий будут иметь очень большое количество единиц. Это гарантирует, что в течение всех 20 лет у меня есть единицы (приобретенные по базовой цене), которые можно продать и выкупить по преобладающей цене.

Пожалуйста, имейте в виду, что выкуп единиц работает по принципу FIFO, и самые старые единицы продаются в первую очередь. Меньшее количество единиц усложнило бы анализ. На самом деле не нужно излагать свою точку зрения.

Как видите, для большого портфолио изменение портфолио может не иметь большого значения. Чистая экономия на налогах (для используемых данных) составляет около 1,68 лака (когда конечный объем составляет 9,31 крор).

Если бы вы просто оставались на месте в течение 20 лет, вы бы получили доход в размере 11,26 % в год.

Если бы вы в течение 20 лет постоянно стремились получить льготу по LTCG в размере 1 лака, вы бы зарабатывали 11,27 % в год.

Разница в 0,01 % в год

С учетом того, что с хорошей технологией внедрение этой настройки портфолио займет не более 5 минут. Таким образом, это может быть не плохой идеей, чтобы использовать это преимущество. Я предполагаю, что эти регулярные изменения не повлияют на вашу инвестиционную дисциплину.

Обратите внимание, что для меньшего портфеля разница в доходах могла бы быть немного больше.

Аналогичный анализ можно распространить и на планы систематических инвестиций.

Однако, поскольку задействованная сумма невелика, единицы измерения будут регулярно изменяться, что немного усложнит анализ (для моих навыков работы с Excel).

Я рассмотрю влияние на SIP в другом посте.