Прошло почти три года с тех пор, как взаимные фонды выполнили правила рекатегоризации SEBI. Теперь у нас достаточно данных, чтобы классифицировать гибридные взаимные фонды с точки зрения их риска по отношению к взаимным фондам акций. Мы будем использовать стандартное отклонение месячной доходности за последние три года для классификации гибридных взаимных фондов.

Давайте сначала рассмотрим определения гибридных фондов. (1) Консервативные гибридные фонды:от 10% до 25% собственного капитала и остаток долга. (2) Сбалансированные гибридные фонды:от 40 до 60% собственного капитала без арбитража и остального долга. (3) Агрессивные гибридные фонды 65-80% собственного капитала. КУА будет разрешено предлагать либо агрессивный гибридный фонд, либо сбалансированный гибридный фонд, но не то и другое одновременно.

(4) Динамическое распределение активов или сбалансированный фонд преимуществ:переменное распределение активов без ограничений. (5) Распределение нескольких активов:10% капитала (включая международный капитал), 10% долга и 10% золота, а остальное варьируется. (6) Арбитражные фонды не являются «гибридными» фондами! Им нужно инвестировать только 65% в акционерный капитал и инвестиции, связанные с акционерным капиталом. Для арбитража не требуется минимального распределения!

(7) Сберегательные фонды акций должны иметь не менее 10% долга и 65% акций и инструментов, связанных с акциями. Лимит прямого участия в акционерном капитале в пределах этих 65% является переменным, но должен быть указан в документе схемы. Насколько надежны эти определения?

Как недавно обсуждалось, мы не можем классифицировать взаимные фонды с точки зрения доходности. Если через год произойдет крах фондового рынка, долговые фонды превзойдут фонды акций, и наоборот, если произойдет бычий рост. Разброс доходности слишком велик, чтобы его можно было использовать в качестве классификационного показателя:как распределить взаимные фонды по доходности?

Итак, обратимся к волатильности месячной доходности. В частности, насколько ежемесячная доходность отличается от средней ежемесячной доходности за последние 36 месяцев? Это измеряется стандартным отклонением. Чем выше стандартное отклонение, тем выше волатильность (колебания) чистой стоимости паевого инвестиционного фонда.

Следует понимать, что волатильность — это только одна из форм риска. Другие типы, такие как кредитный риск и риск реинвестирования, не будут проявляться в СЧА до тех пор, пока не произойдет кредитное событие или изменение процентных ставок (здесь мы имеем в виду ликвидные фонды и фонды денежного рынка. Колебания СЧА в долгосрочных фондах происходят ежедневно из-за облигации). колебания спроса и предложения на рынке).

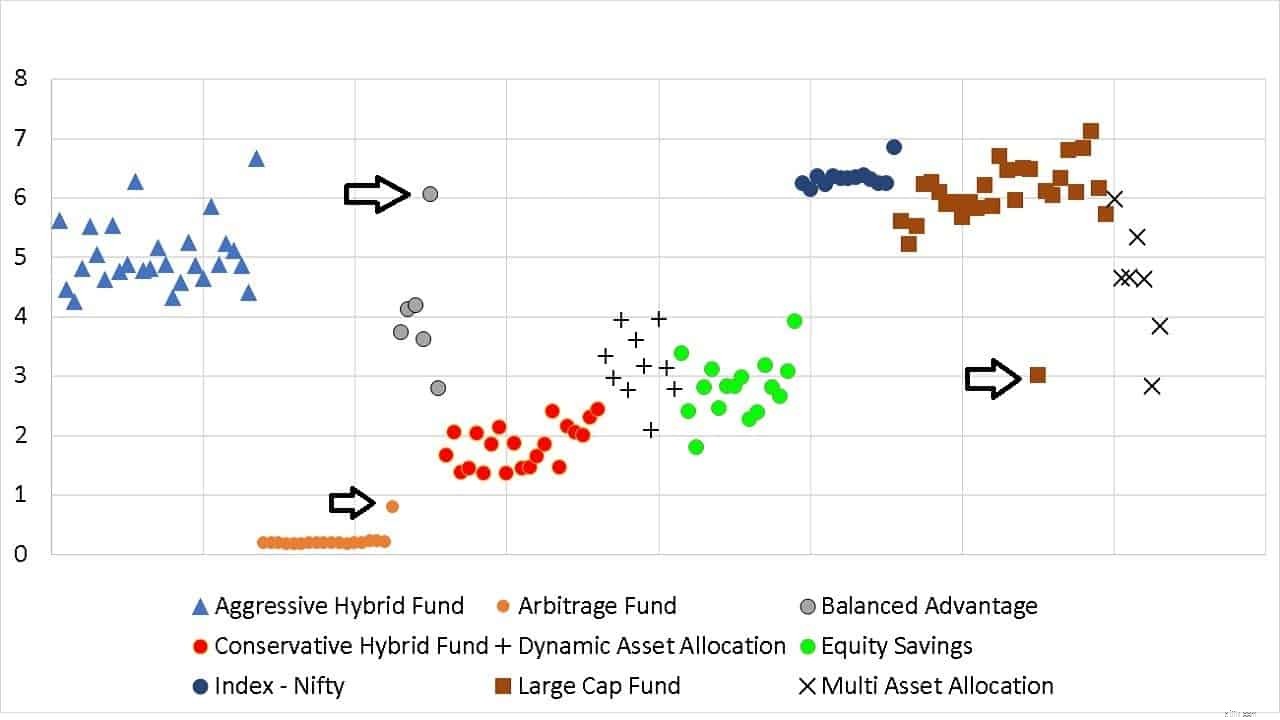

Ось Y представляет стандартное отклонение. По оси абсцисс номер фонда (не показан). Во-первых, давайте найдем синие точки, изящные индексные фонды. Они собраны вместе и образуют хороший ориентир.

Относительно этого активные фонды с большой капитализацией (коричневые квадраты) находятся с обеих сторон. Некоторый разброс есть, но не слишком большой. Далее крестики – мультиактивные фонды. Они повсюду, а это означает, что у управляющих фондами слишком много свободы. Эта категория плохо определена.

Сберегательные фонды акций (зеленые точки) немного более волатильны, чем консервативные гибридные фонды (красные точки), но столь же волатильны, как и фонды динамического распределения активов (обозначены знаком +). Фонды Balanced Advantage (серые точки) также повсюду.

Агрессивные гибридные фонды (синие треугольники) столь же волатильны, как и активные фонды с большой капитализацией. Вот почему я постоянно подчеркиваю, что гибридные фонды gg следует рассматривать как фонды акций при распределении активов. ИМО не следует добавлять их распределение долга к распределению долга в наших портфелях.

Арбитражные фонды четко определены благодаря арбитражному взносу! Теперь, как мы определяем консервативный фонд? Это может быть полезно для многих поклонников AMC, которые хотят изобретать потребности, потому что их любимый AMC придумывает NFO.

Согласно скользящим данным за последние три года (это зависит от рассматриваемого периода), консервативные гибридные фонды на 2,5–3 ступени менее волатильны, чем агрессивные гибридные фонды, и примерно на 2 ступени более волатильны, чем арбитражные фонды. Это полезно? Ни в коей мере!

Стандартное отклонение арбитражного фонда сравнимо со стандартным отклонением ультракраткосрочного фонда в отсутствие какого-либо кредитного или арбитражного события (когда хеджируются разные ценные бумаги). Разумно классифицировать арбитражные средства как «долг».

Также разумно классифицировать агрессивные гибридные фонды (и даже мультиактивные) как «собственные». Остальные, боюсь, где-то посередине.

Примечание о стрелках: Основной арбитражный фонд перенес кредитный дефолт и имеет более высокое стандартное отклонение. HDFC Balanced Advantage Fund — это только название. Обычно он имеет более высокую волатильность в своей категории. JM Large Cap Fund меньше всего упал в марте 2020 года и имеет самое низкое стандартное отклонение. Одной из причин этого является почти 20-процентное распределение долга.

Чтобы ответить на главный вопрос, за последние три года достаточно хорошо определена волатильность агрессивных гибридных фондов, арбитражных фондов и мультиактивных фондов. Они либо так же волатильны, немного менее волатильны или значительно менее волатильны, чем взаимные фонды акций.

Что касается остальных гибридных категорий, то они находятся между ними. Поскольку инвестор не может четко классифицировать их волатильность, они более рискованны, чем фонды акций, из-за неправильного восприятия.

Инвесторы хотят, чтобы фонды сбалансированного преимущества, фонды динамического распределения активов, сберегательные фонды акций или консервативные гибридные фонды давали «дополнительную прибыль» во время бычьего роста и не падали во время медвежьего рынка. Это невозможно. Поскольку трудно определить уровень риска этих фондов, я считаю их более рискованными, чем фонды акций.

Возможно, когда-нибудь у нас появятся индексные фонды в этих категориях. Тогда все станет немного яснее. Прямо сейчас в распределении активов слишком много места, чтобы быть уверенным в уровнях риска.