Вы хотите взаимные фонды, которые получили более высокую доходность, чем контрольный показатель при более низком риске? Тогда вот простой способ определить их!

Для этого давайте сначала определим «возврат». Это легко, мы просто будем использовать годовой доход. также составной годовой темп роста (CAGR), также известный как IRR или XIRR. Затем мы определяем «риск».

В отличие от доходности, риск можно определить по-разному. Простейшей и наиболее распространенной мерой риска является стандартное отклонение. . Мы смотрим на ежедневную доходность взаимных фондов и определяем, насколько они отклоняются от средней ежедневной доходности, скажем, за год или три года. Это говорит нам о волатильности фонда.

Таким образом, мы определим фонд с более низким риском как фонд с более низким стандартным отклонением, чем эталон. Это более низкая волатильность, чем эталон. Мы определим фонд с более высокой доходностью как фонд с более высокой доходностью, чем эталон (очевидно!)

Теперь вопрос в том, как мы отбираем фонды с меньшим риском и более высокой доходностью. Во-первых, нам нужно определиться с продолжительностью. Как насчет фондов с меньшим риском и более высокой доходностью за последние 1, 2, 3, 4 и 5 лет? Это достаточно надежный фильтр. Целью любого скрининга является сокращение количества фондов, но оно не должно сокращать его до одного или двух фондов, так как такой список будет слишком изменчивым. Вышеупомянутые условия делают работу хорошо.

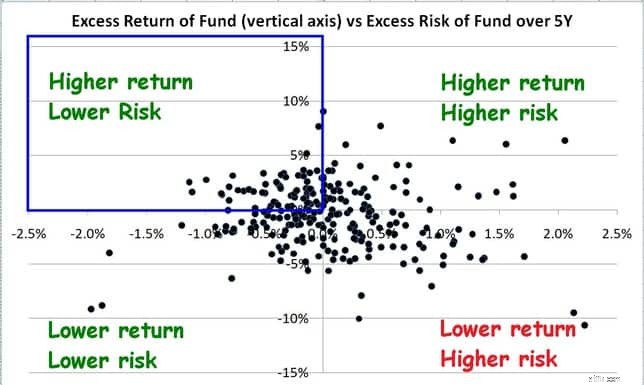

Рассмотрим данные за последние пять лет. Для начала у нас в корзине 368 фондов акций. Сначала мы определяем избыточную доходность фонда =доходность фонда за пять лет минус доходность индекса за пять лет. Таким образом, если избыточная доходность положительна, это означает, что фонд превзошел индекс, и наоборот.

Затем мы определяем Избыточный риск фонда =пятилетнее стандартное отклонение фонда минус пятилетнее стандартное отклонение индекса. Таким образом, если избыточный риск фонда отрицательный, это означает, что фонд взял на себя меньший риск, чем индекс, и наоборот.

Очевидно, что мы ищем фонды с положительной избыточной доходностью и отрицательным избыточным риском. Такие фонды превзошли бы контрольный показатель, приняв на себя меньший риск. Предположим, мы построим избыточную доходность (вертикальная ось) в зависимости от избыточного риска всех средств, мы получим это.

Теперь у нас есть четыре раздела. Среди них тот, который отмечен красным (более низкая доходность и более высокий риск), нет-нет. Остальные в порядке, но те, что в синем прямоугольнике — более высокая доходность и более низкий риск, — особенные. Все средства здесь именно то, что мы ищем.

Теперь у нас есть четыре раздела. Среди них тот, который отмечен красным (более низкая доходность и более высокий риск), нет-нет. Остальные в порядке, но те, что в синем прямоугольнике — более высокая доходность и более низкий риск, — особенные. Все средства здесь именно то, что мы ищем.

Однако это только за пять лет. Мы можем сделать это намного жестче, потребовав, чтобы фонды превышали контрольный показатель с меньшим риском в течение 1, 2, 3, 4 и 5 лет. В результате на июнь 2020 г. в этих категориях было всего 8 фондов.

КатегорияКоличество подходящих фондовФокусированный фонд1Фонд большой капитализации2Фонд мультикапитализации1Фонд средней капитализации4Этот скрининг с более низким риском и более высоким вознаграждением автоматически применяется в скринере взаимных фондов freefincal equity. Это видеоруководство по использованию скринера.

Чтобы получить ежемесячный список средств с более низким риском и более высокой доходностью читатели могут проконсультироваться с нашими ежемесячными скринерами взаимных фондов (последние будут первыми в списке). В дополнение к вышеуказанному скринингу,

5 важных вопросов, которые стоит задать своему финансовому консультанту

Абсолютная сделка или дешево по какой-то причине? Как обнаружить ценностную ловушку

Какие типы корпоративных акций?

Торговля на боковых рынках:продажа коротких стрэддлов

Мы получили цифры по нашей привычке делать покупки в пьяном виде