Хорошо известно, что фонды средней и малой капитализации изменчивы. Они могут обеспечить отличную прибыль или убытки в кратчайшие сроки. Имеет ли смысл для инвесторов тактически фиксировать прибыль от паевых инвестиционных фондов со средней и малой капитализацией? Давайте узнаем.

Как аналитик, основная цель тактического распределения активов или определения рыночного времени - снизить риск портфеля. Более высокая доходность - это только желаемый побочный эффект. Как инвестор, главная цель - снизить волатильность роста портфеля по мере приближения крайнего срока для достижения цели. Кроме того, когда мы тестируем стратегию в прошлом, разница в доходности между тактической стратегией и стратегией «покупать каждый месяц» будет зависеть от того, рухнул рынок в исследуемый период или нет. Разница в рисках будет более или менее независимой от рыночных подъемов и падений.

Перед тем, как приступить к разработке стратегии получения прибыли, необходимо учесть множество вещей. Далее я буду сравнивать тактическую стратегию «покупай каждый месяц и держи» со средней или малой капитализацией (систематическое инвестирование, если не сказать лучшего слова) и со средней / малой капитализацией + большой капитализацией.

То есть мы рассмотрим тактическое распределение из фонда средней капитализации (или фонда малой капитализации) в фонд большой капитализации и наоборот в зависимости от рыночных условий. Это позволит сохранить капитал:распределение активов с фиксированной доходностью в портфеле инвесторов без изменений. Будет изменяться только рыночная капитализация доли капитала.

Я не рассматривал выходную нагрузку и налоги, как это обычно делалось во всех предыдущих исследованиях тактического распределения активов. Две причины (1) систематический портфель здесь имеет только капитал в отличие от этих (2) моя цель - проверить, как тактические движения снижают риск. Если инвестор не желает фиксировать прибыль, опасаясь налогов, он должен понести убытки. Нельзя съесть торт и съесть его.

Мы рассмотрели 43 10-летних бэктестов с 1 апреля 2005 г. и использовали индекс Nifty Midcap 150 TR, индекс Nifty Small Cap 250 TR и индекс Nifty 50 TR. Использование активных средств может снизить преимущества от тактического расчета прибыли, но их использование в тесте на истории приведет к предвзятости. Опять же, инвестор не может съесть торт и получить его тоже.

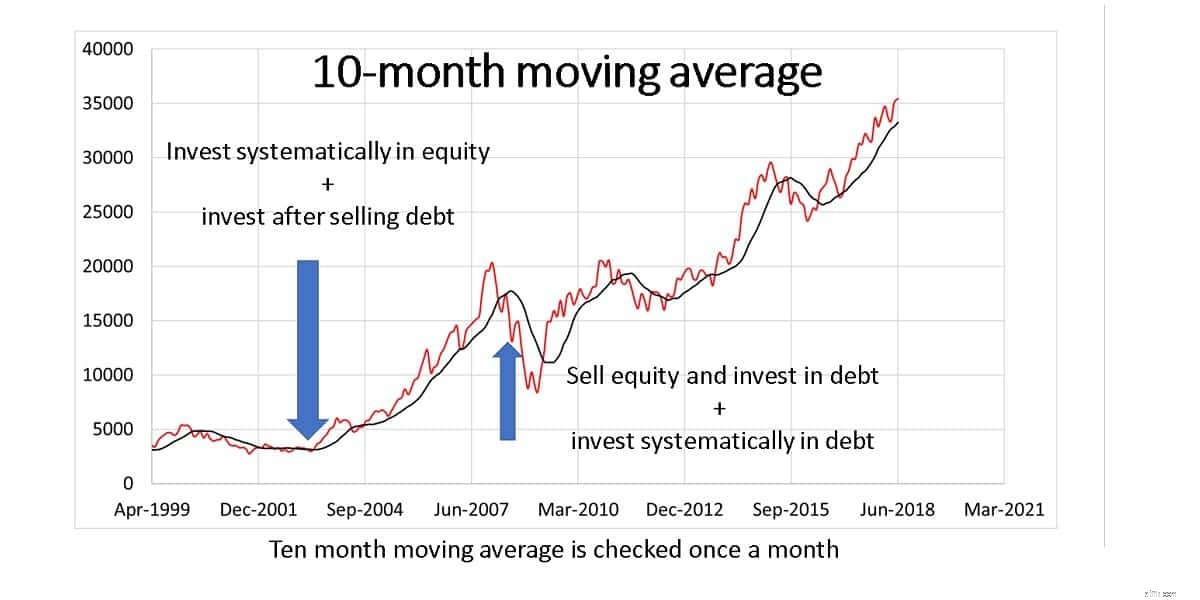

Читатели могут вспомнить, что я провел подробный тактический анализ распределения активов с использованием десятимесячной скользящей средней (10 MMA). Пожалуйста, ознакомьтесь с этой статьей для получения полной информации. Вот соответствующее изображение. Для этого исследования замените собственный капитал на среднюю или малую капитализацию, а долг на отличные 50.

Я лишь изложу суть метода ниже. Мы рассмотрим два подхода:(1) одиночный 10 MMA и (2) двойной 10 MMA.

Посмотрите на цену индекса средней капитализации в начале месяца. Если она выше средней цены за последние десять месяцев, покупайте только акции со средней капитализацией, продавайте существующие активы NIfty 50 и инвестируйте в акции со средней капитализацией. С другой стороны, если текущая цена <10 MMA, то продайте все активы со средней капитализацией, инвестируйте в Nifty 50 и продолжайте инвестировать в Nifty 50. Мы сравним этот метод с SIP в индексе средней капитализации. Та же стратегия будет использоваться и для индексов с малой капитализацией.

В этом случае мы принимаем решения как Midcap, так и Nifty 10 MAA.

Когда цена Midcap> Midcap 10 MMA ИЛИ Nifty price> Nifty 10 MMA, покупайте средние капитализации, продавайте существующие холдинги Nifty и покупайте на них средние капитализации.

Когда цена Midcap

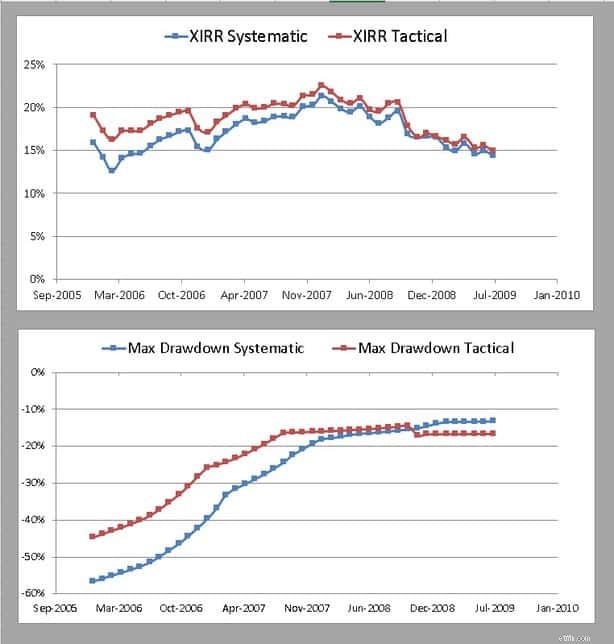

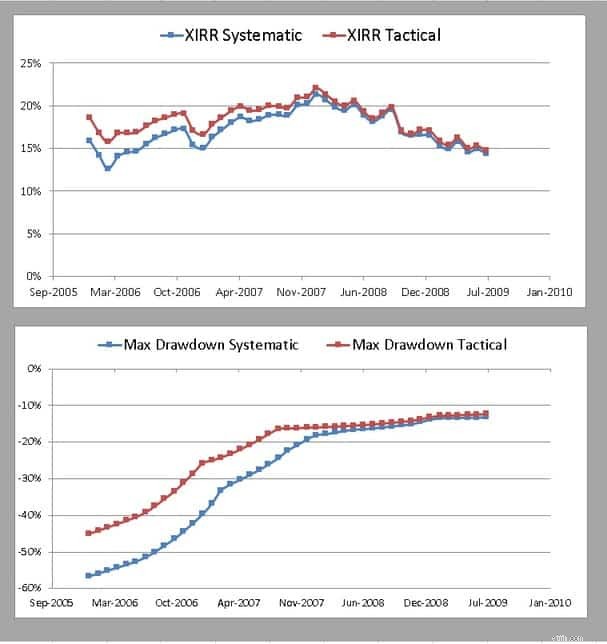

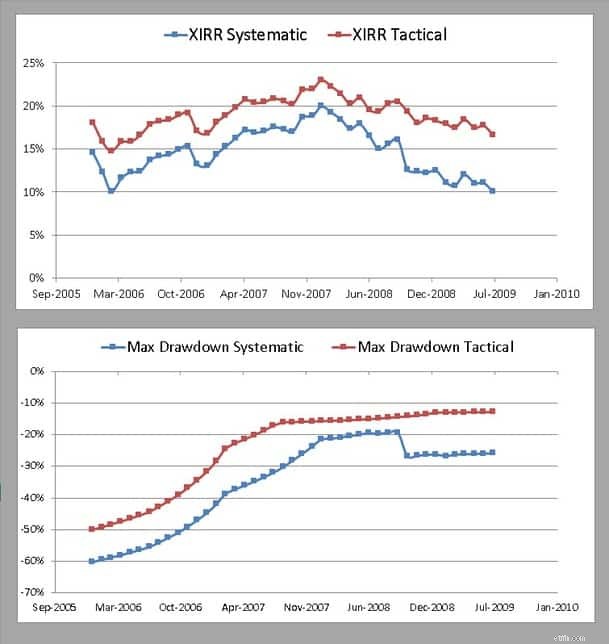

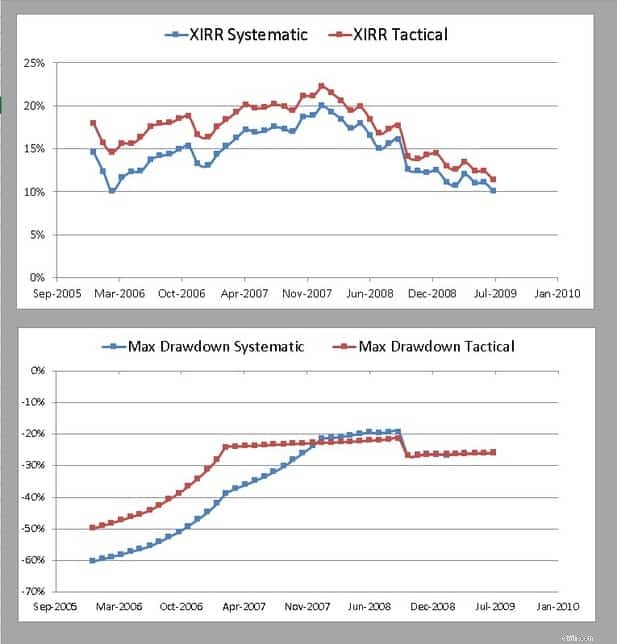

Во-первых, рассмотрим 43 бэктеста. Верхняя панель показывает сравнение XIRR годовой доходности. Обратите внимание на то, что тактическая стратегия всегда была успешной. Величина опережающего роста зависит от того, увидел ли окно крах рынка или нет. Нижняя панель показывает просадку портфеля. Это максимальное падение с пика. Обычно тактическая стратегия имеет меньшее падение с пика. Подобные графики для других методов будут представлены ниже без дальнейших комментариев.

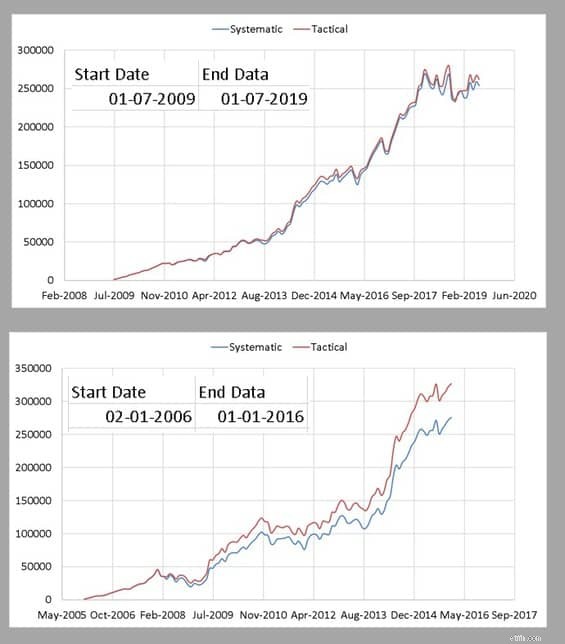

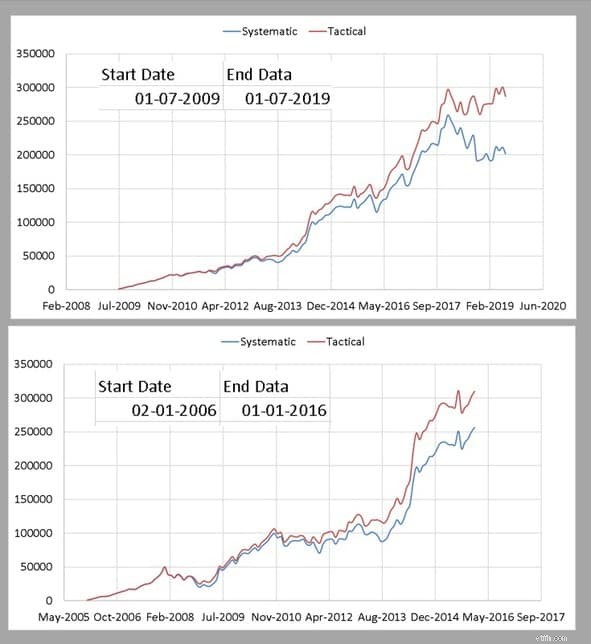

Далее мы смотрим на две диаграммы роста портфеля. Обратите внимание, что выше собрано 43 таких экземпляра.

Если мы используем два 10-MMA (как Midcap 150, так и Nifty 50), доходность будет немного ниже, а превышение риска (нижняя панель) немного выше.

Обратите внимание, что выгода от получения прибыли от малых капиталовложений выше, чем от средних.

Я бы посоветовал не иметь паевые инвестиционные фонды с малой капитализацией, но если они вам нравятся, то сначала убедитесь, что ваш паевой инвестиционный фонд с малой капитализацией превосходит этот эталон! Тогда да, я бы порекомендовал вышеуказанную стратегию резервирования прибыли. Подробнее: Шесть стабильных участников паевых инвестиционных фондов с малой капитализацией

Есть явная выгода и для паевых инвестиционных фондов со средней капитализацией, но здесь инвестор должен лучше понимать основы управления портфелем и распределения активов, чем изложенное выше. Так что я не буду рекомендовать это всем. Однако это пойдет на пользу тем, у кого есть четкий целевой корпус.

Почему бы не использовать фонды большой и средней капитализации или фонды средней и малой капитализации вместо такого фиксирования прибыли? Да первому. В последнем случае слишком велик риск и, на мой взгляд, необходима некоторая тактическая игра. Как вы думаете? Вы попробуете это? Регистрация прибыли из фондов средней капитализации

Единая стратегия ММА (средняя капитализация)

Стратегия двойного ММА (средняя капитализация)

Регистрация прибыли из фондов с малой капитализацией

Регистрация прибыли из фондов с малой капитализацией Одиночные 10 ММА (маленькие заглавные буквы)

Вот два из 43 примеров тестирования на истории.

Вот два из 43 примеров тестирования на истории.

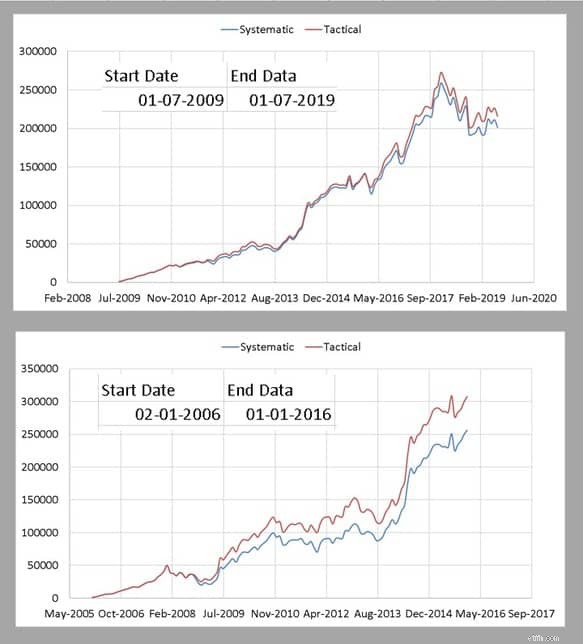

Дабл 10 ММА (маленькие кепки)

И, наконец, два примера тестирования на истории.

И, наконец, два примера тестирования на истории.

Следует ли регистрировать прибыль от паевых инвестиционных фондов со средней и малой капитализацией?

Следует ли регистрировать прибыль от паевых инвестиционных фондов со средней и малой капитализацией?