Существует БОЛЬШАЯ разница между финансовым планированием выхода на пенсию (фаза накопления) и финансовым планированием во время выхода на пенсию (фаза прекращения).

Давайте посмотрим, что я имею в виду. В этом посте я ограничусь обсуждением инвестиций.

На этом этапе вы пытаетесь накопить средства для выхода на пенсию. Совершенно очевидно, что эта фаза ДО выхода на пенсию.

В период выхода на пенсию (фаза декумуляции) вы должны полагаться на свой портфель для получения дохода.

Вам нужно беспокоиться не только о долгосрочной средней доходности.

Вам также нужно беспокоиться о последовательности возвратов.

Поскольку вы выходите из портфеля в момент, когда рынок падает, портфель может довольно быстро истощиться. И здесь возникает еще одна проблема.

Если ваше портфолио исчерпано и не подлежит ремонту, при хорошей последовательности прибылей может остаться совсем немного.

Опора на долгосрочную среднюю доходность - это нормально, когда вы находитесь в фазе накопления. При выходе на пенсию не умаляйте важности последовательности возвращений.

Давайте попробуем разобраться на примере.

Предположим, вы только что вышли на пенсию в возрасте 60 лет.

С этими предположениями вам потребуется рупий. 50 000 X 12 месяцев X 30 лет =1,8 крор рупий на пенсию. Я предполагаю, что доходность вашего портфеля составляет 0%.

Давайте поработаем над предположением о возврате.

Предположим, что есть только один класс активов, акции, которые дали долгосрочную доходность 10% в год (и будут продолжать это делать). Снова нелогично. Подыгрывайте.

Вы выходите из своего корпуса в начале года, чтобы обеспечить остаток года.

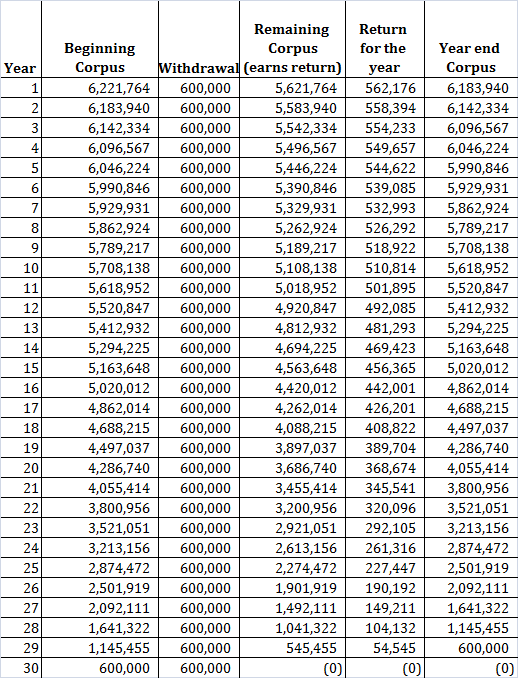

При этих предположениях (0% инфляция, 10% возврат и снятие средств в начале года) вам потребуется 62,2 лака для выхода на пенсию . (по сравнению с 1,8 крор рупий при предположении о доходности 0%)

Выглядит неплохо, не правда ли? Все по-доброму.

Каждый год вы получаете доход в размере 10% в год. Ваш корпус закончился на 90 th год.

Вы действительно рассчитываете зарабатывать 10% ежегодно?

В реальной жизни доходность непостоянна. Хотя в долгосрочной перспективе средний показатель может составлять около 10%, это не означает, что вы будете зарабатывать 10% ежегодно.

Что делать, если вам не повезло и вы ушли на пенсию во время плохого периода на рынках?

Вы не контролируете это, не так ли?

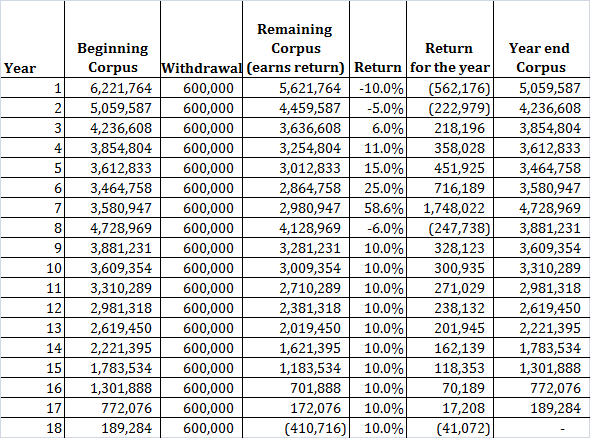

В следующем примере я выбрал доходность за несколько лет так, чтобы долгосрочная средняя доходность, которую вы зарабатываете, составляла 10% в год. но первые несколько лет плохо для рынков.

Ваше портфолио исчерпано на 18 th год. Чем вы будете заниматься оставшиеся 12 лет?

Пожалуйста, поймите, что я выбрал последовательность ответов, чтобы продемонстрировать свою точку зрения. Для другой последовательности доходностей ваш портфель за более или менее количество лет. При благоприятной последовательности доходов вы, возможно, даже захотите оставить поместье своим наследникам.

Например, если вы поменяете возврат на 1 st и 7 th лет (-10% и 58%), вы получите 1,1 крор рупий к концу 90-х годов.

Если вы столкнетесь с неблагоприятными рыночными условиями в предыдущие годы, ваш портфель может не прослужить запланированный срок.

Почему это произошло?

Это произошло потому, что вы одновременно выходили из корпуса.

Усреднение стоимости в рупиях работает в обратном направлении. Вы должны ВЫКЛЮЧИТЕ БОЛЬШЕ единиц по СНИЖЕННЫМ ценам для поддержания уровня дохода .

Таким образом, ваши убытки стали постоянными.

К тому времени, когда появилась хорошая последовательность возвратов, ущерб уже был нанесен.

Прочитать :Почему SWP от Equity Funds - плохая идея?

Например, при сценарии постоянной доходности вы должны были остаться с лаком в 61,5 рупий по истечении двух лет. В рассмотренном нами сценарии у вас остается только 42,3 рупий. На 30% меньше.

Уровень вывода ваших средств резко вырос.

Если вы сравните, на третий год вы снимаете ~ 10% своего портфеля в сценарии с постоянной доходностью, тогда как во втором случае вы снимаете почти 15% своего портфеля.

/ P>

Готово.

Обратите внимание, я считал инфляцию 0%. При положительной инфляции ситуация была бы еще хуже.

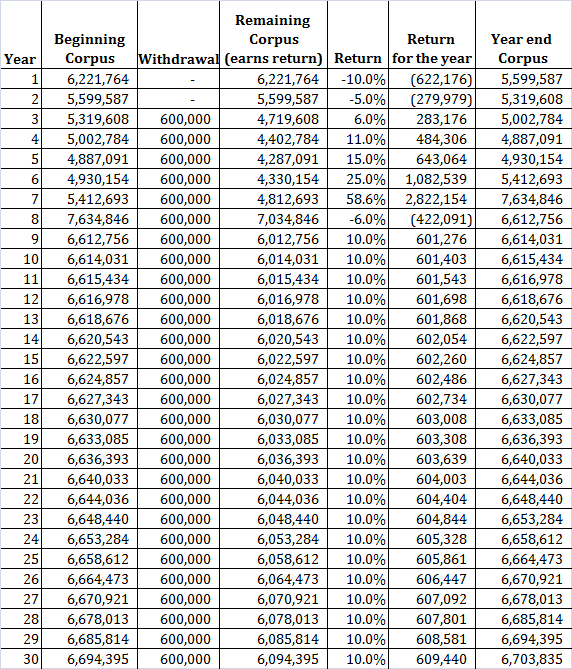

Очевидно, вы не контролируете последовательность возврата. Однако вот несколько вещей, которые вы можете встроить в свое пенсионное планирование.

Например, продолжая использовать тот же сценарий непостоянной доходности, но без вывода средств в течение первых двух лет,

Как видите, отсутствие изъятия средств в течение первых двух лет дает вам приятную разницу в 67 рупий по истечении 30 лет. Вы избегали ухода в плохие годы. Таким образом, ваш корпус еще был в наличии, когда пришел хороший набор доходов.

Если бы вы столкнулись с плохой последовательностью возвратов при накоплении на пенсию, как бы вы себя чувствовали?

Предположим, вы вкладываете 6 лаков в первый день каждого года в течение 30 лет.

При постоянной доходности 10% годовых вы получите 10,8 крор рупий .

Для непостоянной доходности, как показано ранее, вы получите 12,47 крор рупий .

Да, вы получите больший корпус.

Это произошло потому, что вы получили более высокую прибыль от гораздо более крупного корпуса. Я обсуждал похожий случай в другом посте.

Обратите внимание, что это не всегда происходит. Это для определенной последовательности возвратов. Результаты могут измениться для другой последовательности, особенно если к концу фазы накопления доходность будет плохой.

Таким образом, волатильность может помочь на этапе накопления (однако гарантии нет) . Поскольку вы по-прежнему вносите свой вклад, вы получаете большее количество единиц во время спада. Это вознаградит вас, когда позже рынки повернутся в лучшую сторону.

Кроме того, вы можете вносить корректировки в процессе накопления. Например, вы можете увеличить инвестиции, если чувствуете, что не сможете достичь целевого пенсионного фонда.

Нет такой роскоши во время выхода на пенсию (фаза восстановления).

Эта запись была впервые опубликована 17 июня 2017 г.