Судип спрашивает:«Дорогой Патту, сэр, благодаря вашему совету у нас теперь есть офисно-исследовательская группа, в которой 12 человек обсуждают управление деньгами. Один из участников заявил, что за 15 лет единовременное вложение всегда будет лучше, чем SIP. Правильно ли это мышление? Не могли бы вы пролить свет на это? »

Я рад слышать, что вы являетесь частью учебной группы. Будь то личные финансы или любой другой предмет, это дает множество преимуществ. См .:Как можно улучшить свою финансовую жизнь с помощью офисной учебной группы. Конечно, у разных людей разные взгляды, и мы должны быть внимательны, чтобы не терять концентрацию.

Сравнивать единовременное вложение с вложением в SIP не имеет смысла. Никто и никогда не сделает одно вложение за 15 лет! И общая сумма денег, вложенных единовременно и через SIP, всегда будет разной. Если вы зададите неправильный вопрос, вы никогда не найдете правильного ответа! Если только вы не остановитесь и не поймете проблему.

Конечно, я могу легко сравнить окупаемость SIP и единовременную инвестицию за 15 лет за несколько минут. Однако даже если мы не запускаем SIP (или эквивалентно инвестировать вручную каждый месяц), мы не будем делать ни одного вложения и останавливаться на следующие 15 лет!

Ученые десятилетиями сравнивали эти два режима, чтобы получить степени. Они сравнили бы единовременную инвестицию в размере 12 000 долларов США с ежемесячными инвестициями в размере 100 долларов США в течение 180 месяцев. Конечно, это имеет числовой смысл, но не практический. Человек, который может вложить 12 000 долларов за один удар, вложит намного больше в следующие 180 месяцев.

Мы обсудили, как рассчитывается «годовая» доходность SIP:Что такое XIRR:простое введение. Независимо от того, инвестируем ли мы ежедневно или еженедельно, ежемесячно, ежеквартально или время от времени, все они являются формами усреднения затрат в долларах / рупиях.

Годовая доходность единовременной инвестиции может быть рассчитана с помощью стандартных формул «сложного процента». Хотя в паевых инвестиционных фондах нет начисления сложных процентов, мы делаем это, чтобы сравнить доходность с безрисковым инструментом, таким как фиксированный депозит, чтобы определить, получили ли мы вознаграждение за дополнительный риск, который мы приняли, - также известную как премия за риск.

Эта формула сложения, также известная как CAGR, объясняется здесь:CAGR vs IRR:понимание показателей роста инвестиций. Для наших целей здесь, в случае SIP, позвольте нам понять, что для каждой инвестиции, которую мы делаем, будет свой CAGR. Когда мы вычисляем XIRR, мы спрашиваем, какой CAGR я могу выбрать, который будет одинаковым для всех взносов ? Это номер XIRR. XIRR является приблизительным, в то время как CAGR является точным, хотя это двухточечное измерение без учета пути.

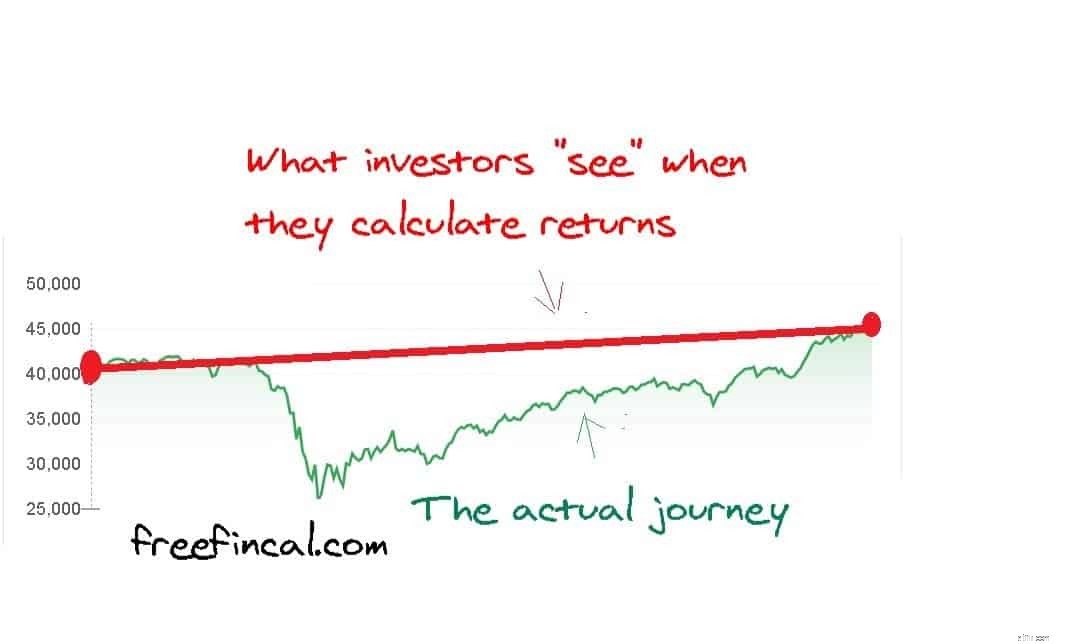

Так что надо ценить, что расчет доходности рынка капитала делается задним числом, игнорируя путь. Забудьте о практичности; даже технически сравнение SIP и единовременной выплаты находится на шаткой почве, потому что в SIP каждый взнос выполняется на разных уровнях рынка. XIRR - это «средний» CAGR. Так что это сравнение яблока и апельсина, как бы мы на это ни смотрели.

Когда люди спрашивают:«Паушальная сумма или SIP, что лучше?» они имеют в виду:«У меня есть деньги, которые я хочу вложить; я должен вкладывать их в один выстрел или я должен вкладывать их понемногу (STP) каждый? ». Ответ на это:«в долгосрочной перспективе это не имеет значения!». См .:Инвестирование единовременной суммы в одноразовый или постепенный (STP) паевой инвестиционный фонд (результаты тестирования на исторических данных) Иногда STP работает лучше, а иногда - единовременная сумма. Вы не можете знать, как ваш инвестиционный выбор будет работать в будущем!

Это различие важно, потому что сравнение 15-летних паушальных выплат с 15-летними SIP-доходами бесполезно. Если у вас есть единовременная выплата и вы хотите выйти на рынок «постепенно», вы сделаете это в течение следующих 6-12 месяцев, а не в течение следующих 180 месяцев !!

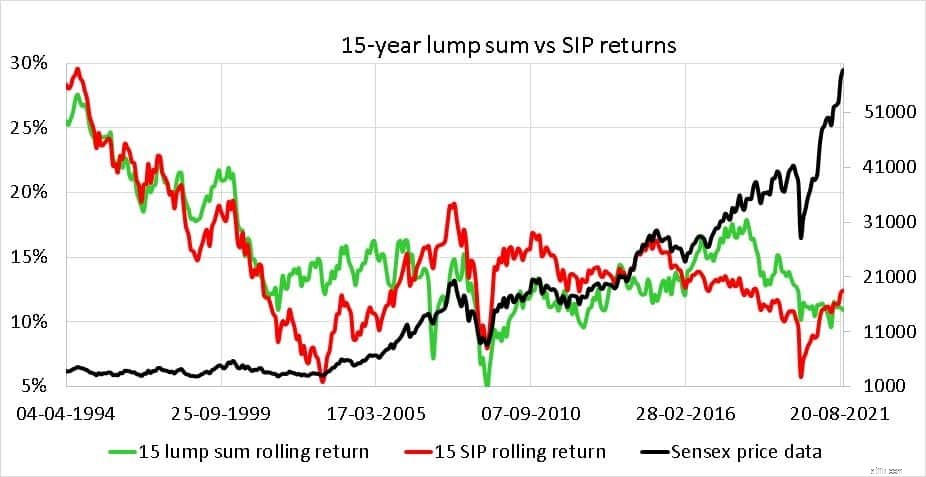

Давайте сделаем это сравнение того, чего оно стоит. Мы будем использовать ежемесячные данные о ценах Sensex с апреля 1979 года по октябрь 2021 года. Нам нужно добавить еще около 2% к доходности, чтобы учесть дивиденды, но, поскольку этот компонент отсутствует с обеих сторон сравнения, он ничего не изменит. / P>

Мы будем использовать этот инструмент для получения 15-летних SIP и единовременных доходов:SIP паевых инвестиционных фондов и калькуляторы единовременной скользящей доходности.

Возможны 327 15-летних интервалов, а первые пять и последние пять наборов данных приведены в таблице ниже в качестве примера. Мы используем одни и те же даты начала и окончания как для SIP-инвестиций, так и для паушальных инвестиций.

С даты По дату15 единовременный скользящий возврат15 Плавный доход SIP 03-04-197904-04-1994 25,6% 28,4% 02-05-197902-05-1994 25,3% 28,1% 02-06-197901-06-199425,7% 28,2% 02-07-197901 -07-19942 6,2% 28,9% 01-08-197901-08-1994 27,2% 29,1% …………………… 02-05-200603-05-202 19,6% 10,7% 01-06-200601-06-202111,5% 11,4 % 03-07-200601-07-202 11,2% 11,4% 01-08-200602-08-202 11,2% 11,4% 01-09-200601-09-202 111,1% 12,2% 03-10-200601-10-2021 10,9% 12,4%Пожалуйста, не делайте выводов из вышеизложенного! Это всего лишь случайная выборка. Давайте посмотрим на полный набор данных.

Можно сделать следующие наблюдения:

Что делать инвесторам? Таким образом, инвесторы должны сначала перестать сравнивать яблоки с апельсинами. SIP или автоматическое инвестирование - естественный способ выбора для наемного инвестора. Если человек время от времени получает доступ к единовременной выплате, он может вложить ее в один прием или распределить на несколько месяцев. Нет никакой разницы.

Инвестирование 3-4 раза в год в случайные даты или когда рынок падает (или растет) также является SIP-инвестированием на длительный срок, например, 15 лет. Нет волшебного способа получить лучшую прибыль, выбрав дату инвестирования.

«Просто инвестируйте, когда получаете деньги с помощью целевого распределения активов, и не тратьте время на планирование стратегий или анализ уровней рынка» - это простая мантра, которую мы рекомендуем всем принять.