Инвесторы могут создать простой минималистичный взаимный портфель акций из двух фондов, инвестируя в индексный фонд Nifty и индексный фонд Nifty Next 50. В то время как в стандартном портфеле из двух классов активов следует перебалансировать между классами активов, например, между акциями и фиксированным доходом, следует ли перебалансировать между Nifty и Next 50?

Если вам интересно, насколько фонды Nifty и Nifty Next 50 нужны для портфеля акций, см. статью:Объединение фондов Nifty и Nifty Next 50 для создания крупных индексных портфелей со средней капитализацией. Если вам нужна помощь в выборе этих индексных фондов, см. статью:Какой индексный фонд Nifty имеет наименьшую ошибку отслеживания? и Как лучше всего инвестировать в индекс Nifty Next 50? и У какого индексного фонда Nifty Next 50 самая низкая ошибка отслеживания?

Чтобы ответить «да» или «нет» на главный вопрос, мы можем провести только ретроспективное тестирование с декабря 2002 года. Мы можем сделать некоторые наблюдения без какого-либо тестирования. Хотя Nifty Next 50 (NN50) значительно более волатилен, чем NIfty, на самом деле NN50 не является индексом большой капитализации, неважно, что думает SEBI — существует значительная корреляция между их движениями.

То есть, если один падает/поднимается, другой имеет тенденцию к падению/росту – хотя движение с февраля 2018 года было разочаровывающе неоднородным – это означает, что преимущества перебалансировки, если таковые имеются, будут небольшими. Нам все еще необходимо проверить это.

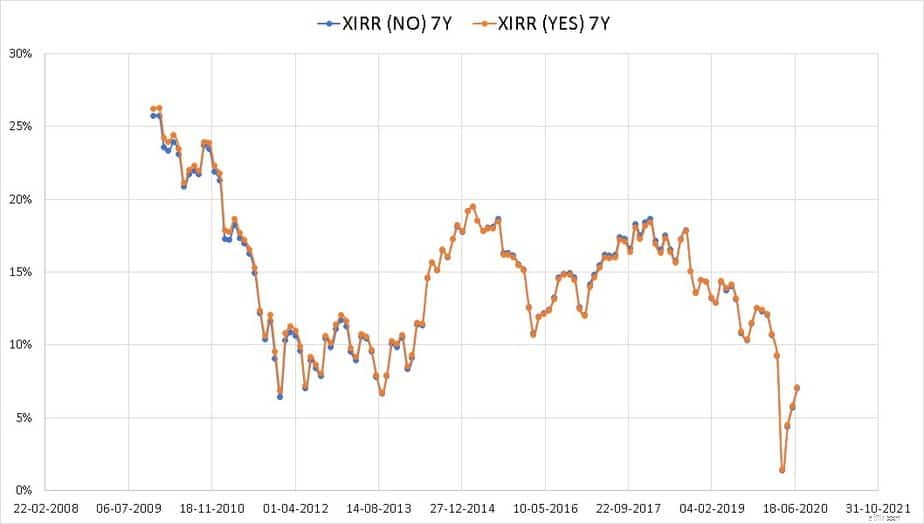

Мы рассмотрим семи- и десятилетние SIP в Nifty и Nifty Next 50 с распределением 50:50. Это всего лишь 128 7-летних пробегов и 92 10-летних пробега. Вряд ли окончательно, но нам придется работать с тем, что мы можем.

Примечание. это касается только 100% портфеля акций. Преимущество ребалансировки между собственным капиталом и долговыми обязательствами неоспоримо, как обсуждалось ранее:забудьте о налогах и выходных нагрузках, поэтому ваш портфель должен перебалансироваться каждый год. Если вам нужна дополнительная помощь, ознакомьтесь с разделами Как сбалансировать свой инвестиционный портфель и Когда мне следует сбалансировать свой портфель?

Таким образом, если вы держите Nifty и Nifty Next 50 вместе с фиксированным доходом, вы все равно будете балансировать между фиксированным доходом и обаими. фонды акций. Мы рассматриваем только необходимость дополнительной «перезагрузки» между двумя фондами акций для этой статьи.

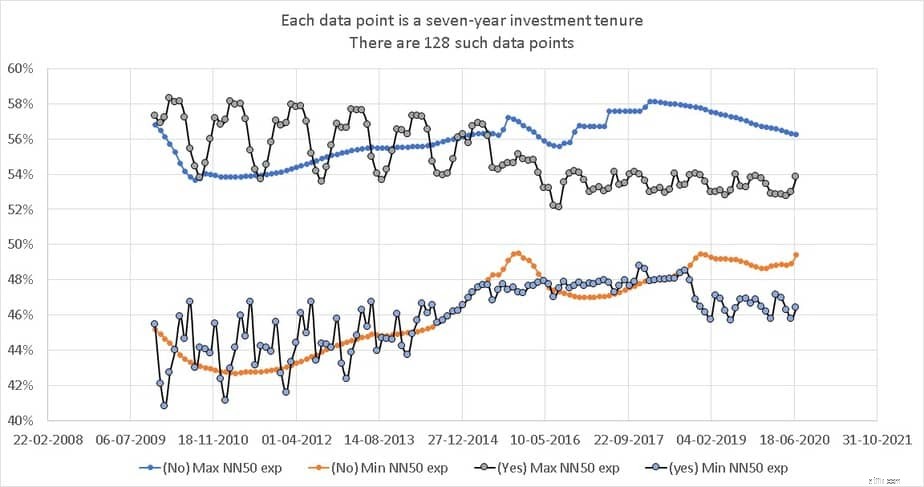

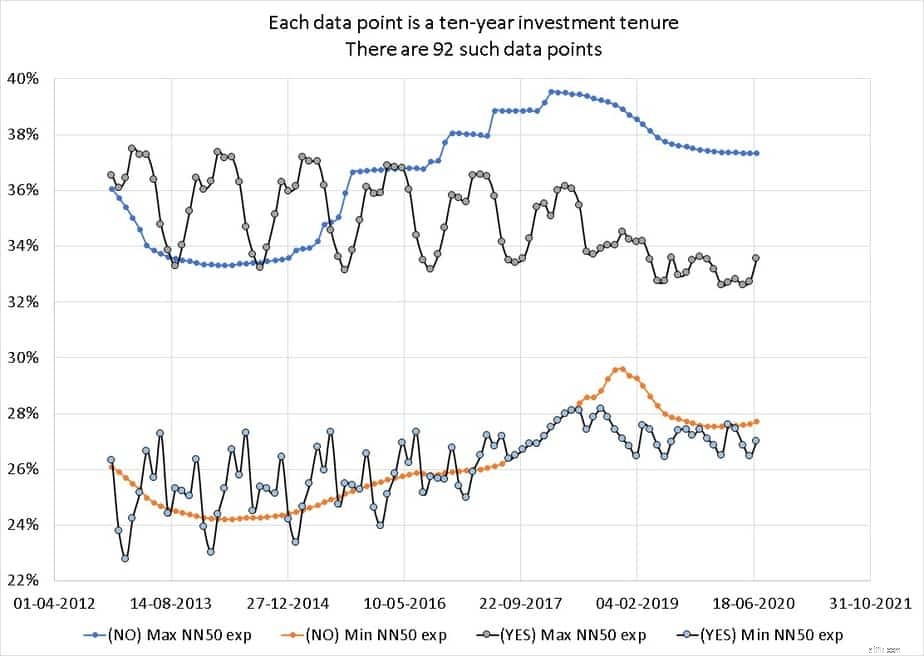

Для портфеля 50% Nifty и 50% Nifty Next 50 это максимальное и минимальное изменение в распределении активов NN50 за 7 и 10 лет. То есть для каждого из этих 128 7-летних циклов отображается максимальное распределение NN50 за 7 x 12 месяцев и минимальное распределение

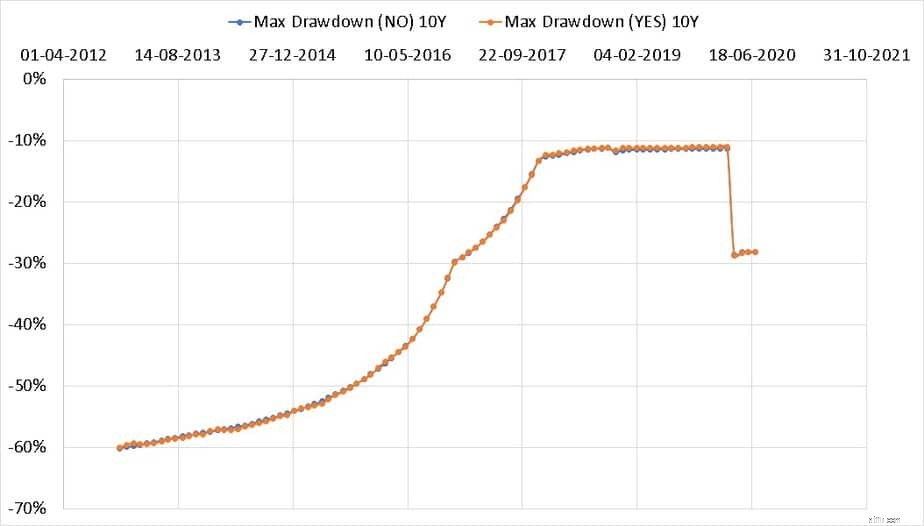

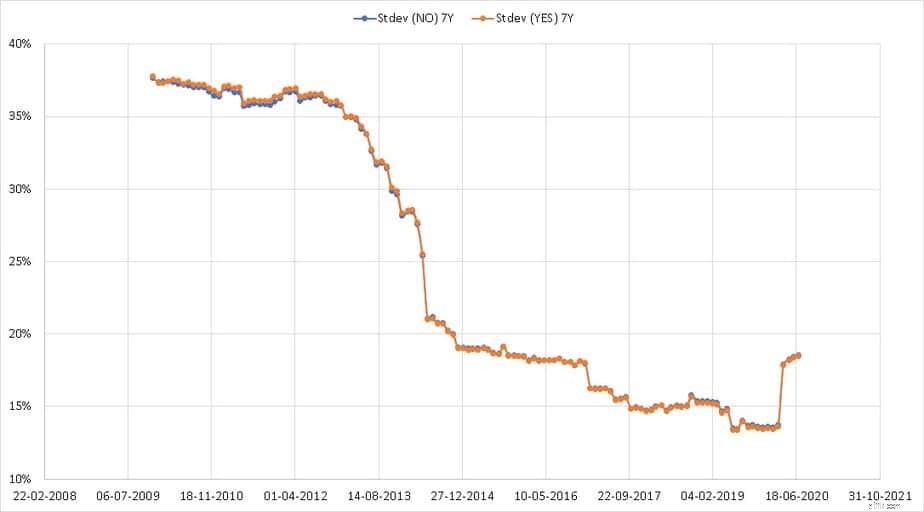

Обратите внимание, что отклонение не является значительным. Это означает, что влияние ребалансировки между Nifty и Nifty Next 50 незначительно. Это также видно из стандартного отклонения (волатильности) и максимальной просадки (степени максимального падения от пика).

Нет разницы и в доходах (XIRR).

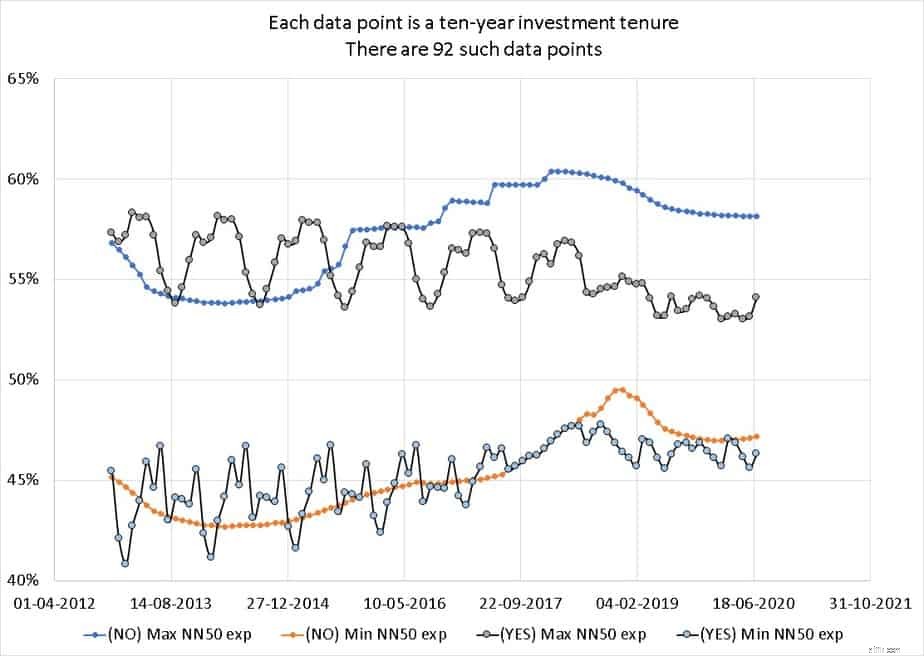

Даже при распределении 70% Nifty 30% Nifty Next 50 отклонение в распределении активов незначительно. Другие показатели, такие как максимальная просадка и стандартное отклонение, также не сильно различаются, как указано выше.

Что все это значит? Все, что нужно делать инвесторам, — это систематически (раз в год) балансировать между собственным капиталом и долговыми обязательствами. Нет необходимости в дополнительной ребалансной ставке Nifty и Nifty Next 50. Предположим, что в портфеле есть 70% Nifty и 30% Nifty Next 50. Если рупий. 1000 нужно добавить, чтобы перевести из собственного капитала в долг или наоборот, тогда рупий. 700 могут быть вкладом от Nifty и рупий. 300 из Nifty Next 50.

Другими словами, долг перед перебалансировкой можно выполнить, не нарушая веса Nifty Nifty Next 50. Если во время перебалансировки в их весе наблюдается значительное расхождение, то и его можно «обнулить», что вполне естественно. Например, за последние пару лет Nifty поднялся, а NN50 упал. Таким образом, во время ребалансировки капитала и долга большая часть (или вся) прибыль может быть переведена из Nifty в долг.

Дополнительные соображения: Мы уже видели, что тактическое распределение активов между акционерным капиталом и долговыми обязательствами (свинками) с использованием двойных скользящих средних работает хорошо. Будет ли иметь значение тактическое распределение активов между Nifty и Nifty Next 50? Мы рассмотрим это в следующем посте.