Резюме и рецензия на книгу «Богатый папа, бедный папа»: Если вы собираетесь прочитать только одну книгу в этом году, я рекомендую вам прочитать «Богатый папа, бедный папа» Роберта Кийосаки. Это одна из лучших книг по личным финансам, которую вы когда-либо читали, в которой объясняются многие ключевые концепции инвестирования, составления бюджета, финансов и многого другого.

Сегодня мы рассмотрим краткое изложение книги «Богатый папа, бедный папа» и обсудим несколько лучших концепций, описанных в книге, которые помогут вам в вашей финансовой жизни. Продолжайте читать.

Книга «Богатый папа, бедный папа» была первоначально написана в 1997 году Робертом Кийосаки и Шэрон Лектер. По иронии судьбы, подзаголовок книги звучит так:«Чему богатые учат своих детей о деньгах, а не беднякам и среднему классу».

В книге «Богатый папа, бедный папа» Роберт Кийосаки описывает личные финансы, опираясь на опыт двух своих отцов. Не думайте много, у него точно не было двух отцов. Один был его настоящим отцом, а другой — отцом его друга, который сильно отличается в своих идеологиях. Вот некоторые ключевые характеристики обоих его отцов:

| БЕДНЫЙ ПАПА | БОГАТЫЙ ПАПА |

|---|---|

| Он был высокообразованным человеком со степенью кандидата наук. | Богатый папа так и не закончил восьмой класс. |

| Бедный папа получал за свою работу хорошую солидную зарплату. | Богатый папа создавал и управлял бизнесом. |

| Он был финансово невежественным и имел обыкновение испытывать финансовые затруднения. | Он собирался стать одним из самых богатых людей на Гавайях. |

| Бедный папа всегда говорил:"Я не могу себе этого позволить". | БОГАТЫЙ папа говорил:"Как я могу себе это позволить?" |

| Он собирался оставить огромные счета для оплаты своему следующему поколению. | Он собирался оставить огромное состояние своему следующему поколению. |

В очень юном возрасте Роберт Кийосаки решил следовать своему БОГАТОМУ отцу, а не своему высокообразованному БЕДНОМУ отцу.

В книге описывается отсутствие финансового образования у детей. Причина низкой финансовой грамотности в обществе в том, что этому не учат в школе. Следовательно, семьи несут ответственность за то, чтобы научить этому своих детей. Однако проблема в том, что если ваши родители не входят в 1% лучших, они будут учить своего ребенка, как быть бедным. Это не потому, что бедняки не любят своих детей. Потому что они даже сами не знают о настоящей финансовой грамотности,

В любом случае, в этой статье давайте узнаем от Роберта Кийосаки о финансовых знаниях, которые он получил от своего БОГАТОГО папы.

Богатый папа учил Роберта, что сначала ему нужно научиться читать финансовые отчеты. Вот как БОГАТЫЙ папа объяснил Роберту разницу между активом и пассивом простыми словами:

Легко, верно? Теперь проблема в том, что все может быть активом или пассивом в зависимости от того, берет ли оно деньги из вашего кармана или извне. В книге Роберт утверждает, что «ваш дом не всегда является вашим активом». Давайте разберемся, что он имеет в виду под этим.

Если вы владеете роскошным домом и оплачиваете большие расходы на содержание дома, то это пассив. Дом берет деньги из вашего кармана. Однако, если у вас есть дом и он приносит тысячи рупий в месяц, сдавая его в аренду, то это актив. Дом кладет деньги в ваш карман.

БОГАТЫЙ папа учил Роберта Кийосаки всегда инвестировать в активы. Активами могут быть бизнес, недвижимость, бумажные активы, такие как акции, облигации и т. д. С другой стороны, пассивами могут быть дорогая машина, большой дом, купленный в ипотеку, дорогие часы и т. д.

| Плохо | БОГАТОЕ |

|---|---|

| Бедный папа посоветовал Роберту получить высшее образование, чтобы получить хорошо оплачиваемую работу. | Богатый папа посоветовал Роберту получить отличное образование, чтобы он мог начать свой собственный бизнес. |

| Бедные верят в традиционное образование. | Богатые верят в финансовое образование. |

| ПЛОХО | БОГАТОЕ |

|---|---|

| БЕДНЫЕ работают только за деньги (по их мнению, это получить работу и работать всю жизнь).<бр /> | Богатые работают не только за деньги. |

| Они работают для корпораций, правительства и банка. | Они заставляют деньги работать на себя. RICH владеет бизнесом и использует сотрудников, правительство и банк в своих интересах. |

| Ими движет СТРАХ И ЖАДНОСТЬ. Страх потерять работу и жадность до следующей зарплаты. | Богатые движимы сами собой. |

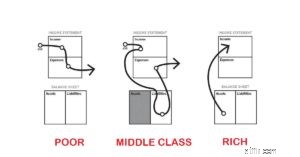

| ПЛОХО | СРЕДНИЙ КЛАСС | БОГАТОЕ |

|---|---|---|

| У бедных есть только расходы. | Средний класс покупает обязательства (но считает их активами) | Богатые в основном покупают только активы. |

| Они не могут платить сами. | Они платят себе в последнюю очередь. | В первую очередь они платят себе. |

«БОГАТЫЕ всегда платят себе в первую очередь» — это ключевой момент, которому Роберт научил Богатого папу. Кроме того, он также добавил:«Важно не то, сколько вы зарабатываете, а то, сколько вы сохраняете».

В этом посте мы рассмотрели краткое изложение книги «Богатый папа, бедный папа» и рассмотрели несколько основных уроков из его книги. Вот краткий обзор того, что мы сегодня узнали:

Я надеюсь, что этот пост о книге «Богатый папа, бедный папа» был для вас интересным чтением. Мы обязательно порекомендуем вам ее прочитать. Книга помогает всем тем, у кого нет БОГАТОГО папы , но хотите узнать, чему богатые учат своих детей о деньгах, чего не учат бедные и представители среднего класса . Кроме того, прокомментируйте ниже, что лучше всего узнать для вас из этой книги. Хорошего дня и удачных инвестиций.

Что бы вы сделали? ПОМОЩЬ! Что касается школы, времени и повышения заработной платы

Все, что вам нужно знать о казначейских векселях

Как перевести деньги на международный номер банковского счета

Блокировка на 21 день (COVID-19) - в правильном ли направлении мы движемся?

Дешевый способ производства активированного угля