Несколько дней назад мы обсуждали, как лучше всего инвестировать в индекс Nifty Next 50? и среди 8 доступных вариантов для инвестирования в индекс Nifty Next 50, который к настоящему времени большинство читателей должно признать индексом с высоким риском, потенциально высокой прибылью и трудным превзойти – мы выделили три. Это Reliance ETF Junior BeEs, индексный фонд ICICI Nifty Next 50 и недавно запущенный индексный фонд UTI Nifty Next 50. В этом посте я сравниваю ошибки отслеживания Junior BeE и индексного фонда ICICI.

Это ответ на комментарий в твиттере (сейчас я забыл, кто) о том, что перед выбором индексного фонда следует учитывать ошибку отслеживания. Мне не нравится ошибка отслеживания, я объясню почему, а также предложу более понятную альтернативу.

Мы знаем, что доходность индексного фонда или ETF должна быть близка к доходности базового индекса. Ошибка отслеживания – это показатель того, насколько точно фонд/ETF отслеживает индекс. Чем выше ошибка отслеживания, тем хуже отслеживание.

Следующее взято из отличного введения NSE в отслеживание ошибок Как мы увидим ниже, следующие источники ошибок отслеживания игнорируют один важный аспект, который влияет на инвесторов ETF.

1:Все индексные фонды и ETF держат около 5 % наличными или краткосрочными облигациями для удовлетворения запросов на погашение (даже в ETF можно продавать и покупать напрямую через КУА, если количество единиц достаточно велико)

2:расходы, которые неизбежны для управления фондом

3. Если отдельные акции попадут в верхние и нижние контуры, у фонда вскоре возникнут проблемы с имитацией индекса.

4:Корпоративные действия отдельных акций могут привести к дополнительным покупкам и продажам, что приведет к увеличению расходов. Любая задержка в приведении весов портфеля фондов в соответствие с весами индекса приведет к ошибкам отслеживания. Одним из распространенных примеров является задержка реинвестирования дивидендов по акциям.

5:Ошибки округления при определении веса.

Управляющие фондами используют фьючерсные контракты, кредитование акциями и краткосрочные облигации, чтобы компенсировать возвратный убыток от ошибок отслеживания, но полная компенсация, очевидно, невозможна.

1:Выберите индекс общей доходности для сравнения с фондом или ETF.

2:Рассчитайте ежедневную доходность индекса общей доходности и фонда/ETF. Очевидно, что для фонда используется СЧА. К сожалению, и для ETF многие используют NAV. Как я покажу ниже, это может ввести в заблуждение.

3. Рассчитайте ежедневную разницу в доходах между фондом/ETF и индексом. Обычно это отрицательное значение, поскольку у фонда/ETF есть расходы.

4:Рассчитайте стандартное отклонение дневной разницы. Это мера того, насколько каждый дневной доход отклоняется от среднего. Чем выше стандартное отклонение, тем выше отклонение доходности фонда/ETF от доходности индекса

5:стандартное отклонение в годовом исчислении путем умножения на квадратный корень из числа торговых дней в году. У нас есть около 15-16 торговых праздников в дополнение к выходным. Итак, я предполагаю, что в году 250 торговых дней. Квадратный корень взят из статьи Эйнштейна о броуновском движении (случайном движении пыли в воде). См. это для простого обсуждения

6. Окончательный ответ:(√250) x дневное стандартное отклонение =ошибка отслеживания.

Итак, давайте теперь начнем наше сравнение этих двух фондов. Фонд UTI Nifty Next 50 Index, хотя и многообещающий, слишком молод для любого анализа. Однако, поскольку у него более низкие расходы, чем у фонда ICICI, его ошибка отслеживания должна быть разумной, если не ниже.

Во-первых, давайте укажем период отслеживания, как определено выше. Мы рассчитаем ошибку с января 2013 года, когда стало доступно прямое финансирование. По данным Moneycontrol, последние дивиденды ETF Junior BeEs были объявлены в июле 2009 года. Так что это облегчение, поскольку нам не нужно о них беспокоиться. Обновление:«согласно Indiainfoline, последняя выплата дивидендов была произведена 11 марта 2014 года», как указано в предыдущей статье. Спасибо @samdesai62 за указание на это в Твиттере. Поэтому я переделал расчет от 11-3-2014, но выводы все те же.

Ошибка отслеживания для фонда ICICI Nifty Next 50 Index:0,59 %

Ошибка отслеживания для Reliance ETF Junior BeE:0,28 %

Значит ли это, что Reliance ETF — лучший выбор? Не так быстро! Приведенная выше ошибка отслеживания рассчитывается с помощью ETF NAV (и это стандартная практика, насколько я вижу).

ETF NAV для меня малопригоден. Я покупаю по текущей цене, которая обычно сильно отличается от NAV для большинства индийских ETF. Продаю по текущей цене. Таким образом, мои доходы от ETF рассчитываются с использованием цены, а не NAV. Так что имеет смысл использовать цену и за ошибку отслеживания!

Ошибка отслеживания для Reliance ETF Junior BeE (с использованием цены):8,8%

Да, вы правильно прочитали! Ошибка отслеживания с использованием NAV полезна только для управляющего фондом ETF! Инвестор должен вычислить ошибку отслеживания с ценой.

Значит ли это, что Reliance ETF — ужасный выбор? Опять не так быстро. Во-первых, давайте признаем, что ошибка отслеживания (как и волатильность) не является чем-то, что вы можете сразу понять. Поэтому я думаю, что нам нужен более простой и лучший показатель.

Во-первых, мы спрашиваем, чего мы хотим? Если по прошествии 1 года индекс дает 10% доходность, мы хотим знать, насколько ниже индексный фонд или ETF. Разница в ошибке отслеживания! Так почему бы не измерить это напрямую, а не использовать стандартное отклонение?!

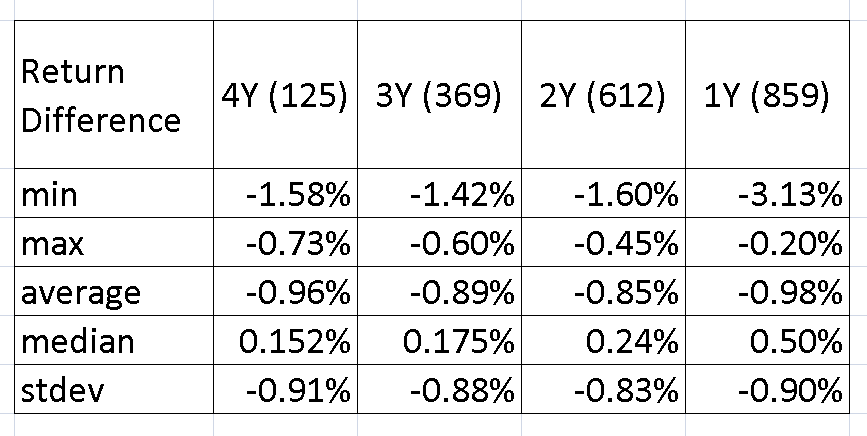

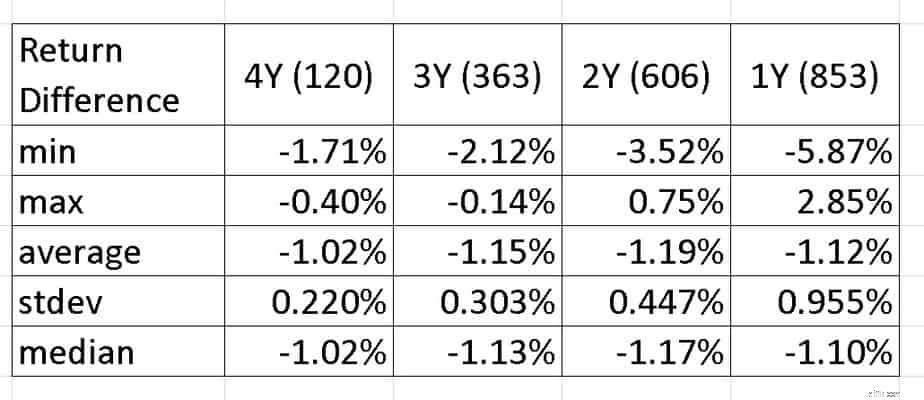

1:Итак, предположим, мы рассматриваем все возможные периоды 1Y, 2Y, 3Y, 4Y и 5Y, возможные между январем 2013 года и сентябрем 2018 года.

2:Найдите доходность индексного фонда или ETF и общий индекс доходности за вышеуказанные периоды.

3:Найдите разницу в доходах за 1, 2, 3, 4, 5 лет между фондом/ETF и индексом.

4:Посмотрите на минимальную, максимальную, среднюю и медианную разницу доходности, и мы получим четкое представление о том, насколько индекс/ETF отстает от индекса. Это прямой показатель ошибки отслеживания.

Число в скобках в верхней строке представляет собой количество точек данных 5Y, 4Y, 3Y, 2Y и 1Y, учитываемых для расчета разницы доходности.

Примечание на этом рисунке метки median и stdev поменяны местами. Спасибо Биджананде Чабунгбаму за указание на это.

Во-первых, обратите внимание на разницу:ставьте максимальную и минимальную разницу, начиная справа налево. То есть от 1 до 5 лет. Обратите внимание, что они стремятся друг к другу. Это делает среднее значение более надежным для более длительных периодов времени. Медиана не далеко от среднего, что хорошо. Таким образом, из-за ошибки отслеживания потерянный возврат составляет около 1%.

Средняя доходность при использовании ценовых данных разумна и всего на 0,1–0,2% выше, чем у индексного фонда. Однако обратите внимание, что разница между min и max всегда довольно велика. Это делает средний показатель ненадежным. Поэтому мы используем медиану, которая примерно на 0,1–0,2 % выше, чем медиана индекса.

Поскольку нам необходимо добавить комиссионные сборы и брокерские услуги, разумно ожидать, что Reliance ETF Junior BeE принесет примерно на 0,2% меньше прибыли, чем индексный фонд.

Это означает примерно на 1% меньше корпуса, если вы используете ETF, по сравнению с индексным фондом в течение 5 лет. Около 2% на срок более 10 лет, 3,5% на срок более 15 лет и около 5% на срок более 20 лет. Насколько велика эта разница или достаточно мала, зависит от вашего мнения, и я оставляю это на ваше усмотрение.

Все сказано и сделано, учитывая тот факт, что покупка и продажа паев проще с AMC, фонд ICIC Nifty Next 50 (и, вполне вероятно, фонд UTI Nifty Next 50) является лучшим выбором, чем Reliance ETF Junior BeE.

5 криптовалют Metaverse, которые должны быть в вашем списке наблюдения

Доступный способ отправки и получения денег (отлично, если вы фрилансер!)

Деньги - основная причина стресса в отношениях и, следовательно, основная причина развода. Но не для Макнили.

Советы по обеспечению безопасности данных для малых предприятий и организаций в сфере здравоохранения

Понимание зимней сезонности цен фьючерсных контрактов на мазут