«Доходы растут. Запасов не так много». Так гласит название книги сделок New York Times. статья от 20 июля. Тех, кто слышал мантру о том, что «прибыль компании движет фондовым рынком», этот заголовок озадачивает. Это название нашло во мне отклик, вероятно, потому, что я читал Маленькую книгу о здравом смысле инвестирования. Джон Богл для книжного клуба FinLit Fanatics в этом месяце. Давайте изложим некоторые уроки из книги, а затем посмотрим, как они могут объяснить текущую ситуацию, когда доходы компаний растут, а цены на акции не следуют за ними.

Ключевым посылом книги является понимание «неумолимых правил скромной арифметики», которые, в свою очередь, объясняют, почему вы должны:а) сосредоточиться на индексных фондах с наименьшей стоимостью, чтобы б) воспроизвести весь рынок в своем портфеле. Однако книга идет гораздо глубже, поэтому эта статья показалась мне интересной.

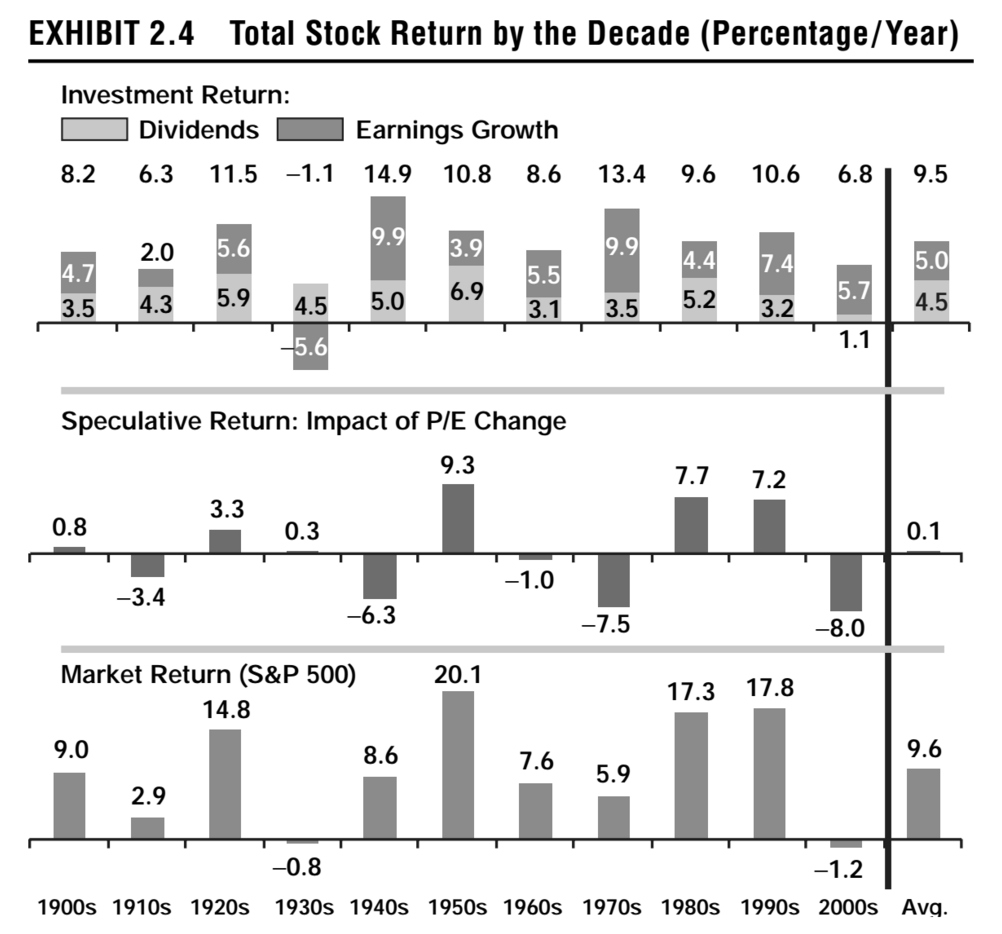

В начале книги, фактически в главе 2, Богл представляет некоторые исторические данные об общей доходности акций в период с 1900 по 2016 год (приложение 2.2 в новейшем издании). Он показывает структуру средней годовой доходности общего рынка (S&P 500) по десятилетиям и разбивает доходность фондового рынка на три компонента:

Сложите эти три фактора вместе и вуаля, вы получите среднюю доходность фондового рынка.

Как показано на диаграмме выше из издания 2007 года, доходность инвестиций была довольно стабильной на протяжении десятилетий, за исключением десятилетий Великой депрессии и Великой рецессии. С другой стороны, спекулятивная доходность колеблется между положительной и отрицательной почти каждое десятилетие. Ключевым исключением будет положительная доходность как для 80-х, так и для 90-х годов. 2000-е закончились доходностью инвестиций 0,6%, спекулятивной доходностью -3,0% и чистой рыночной доходностью -1,3%. За период с 2010 по 2016 год эта доходность составляет 11,2%, 1,4% и 12,7% соответственно. (Если вы следуете этим рассуждениям и этой исторической закономерности, мы должны готовиться к отрицательной спекулятивной доходности в следующем десятилетии… просто говорю.)

Итак, вернемся к статье. Было отмечено, что за последние пять лет более 70% компаний, сообщающих о доходах ежеквартально, превышают прогнозы аналитиков. Пока что за второй квартал этого года 87% отчитавшихся превзошли ожидания. Заработок вырос в среднем более чем на 20% по сравнению с предыдущим годом. Основываясь на исторических данных в книге Богла, можно было бы ожидать, что это отразится на общей рыночной доходности, однако рынок вырос всего на 4,9% за год, откатившись от годового максимума в январе. Поэтому мы должны смотреть на спекулятивный компонент общего дохода для ответов.

Сначала мы рассмотрим прогнозируемые коэффициенты P/E.

Форвардное отношение цены к прибыли S. &P. 500 составляет 16,5, что немного выше среднего показателя за 10 лет, равного 14,4. Эта оценка учитывает рост прибыли почти на 20,6% в этом году, что является лучшим годовым темпом роста с 2010 года. .

Другими словами, ожидания сильного роста прибыли уже отразились на ценах на акции, в результате чего коэффициент P/E поднялся выше среднего за десять лет. Таким образом, недавние положительные отчеты о прибылях и убытках не оказывают дополнительного влияния на цены акций.

Другие факторы включают тот факт, что большая часть недавнего скачка корпоративных доходов может быть связана с изменением налогового законодательства и не будет повторяться. Последним фактором, сдерживающим рост цен на акции, является неопределенность, связанная с влиянием тарифов и нарастающей торговой войной. Последствия только начинают ощущаться. Например, сегодня на первой полосе WSJ была опубликована статья о влиянии, которое она оказывает только на мясную промышленность. Запасы мяса достигли 2,5 млрд фунтов, поскольку производство растет, а экспорт резко сокращается.

Наконец, то, что мы не можем измерить или предсказать, — это еще один ключевой компонент рыночных движений, упомянутый Боглом, — эмоции. В статье NYT делается вывод:

…связь между доходами и показателями фондового рынка иногда не очевидна. Bank of America Merrill Lynch изучил данные фондового рынка за 90 лет и обнаружил, что S. &P. 500 с большей вероятностью закончит год ниже, когда рост прибыли превысит 10 процентов, чем когда он не достигнет двузначных цифр.

Что делать? Сохраняйте долгосрочную перспективу и не беспокойтесь об этом. Продолжайте покупать свои недорогие индексные фонды и держитесь. Знайте, что вы, возможно, захотите сэкономить больше, чтобы учесть тот факт, что ветер может не дуть вам в спину, поскольку спекулятивные доходы в будущем могут разочаровать.