Читатели, возможно, помнят, что мы сообщали о снижении доходности SIP Nifty за десять лет почти на 50 % в январе 2020 года. что инвесторы должны оценить, прежде чем инвестировать в эти индексы.

На изображении выше показаны 570 15-летних единовременных доходов Nifty Next 50. Обратите внимание на резкое падение доходности за 15-летний период, заканчивающийся в начале 2018 года, и еще один, заканчивающийся в начале 2020 года. Вот как производительность сравнивается с Nifty 50 (все индексы — это общий доход, включая дивиденды).

Это довольно короткое окно, но инвестору было бы лучше смягчить свои ожидания от Nifty Next 50 (NN50). Nifty Midcap 150, упомянутый выше, не представлен из-за отсутствия истории!

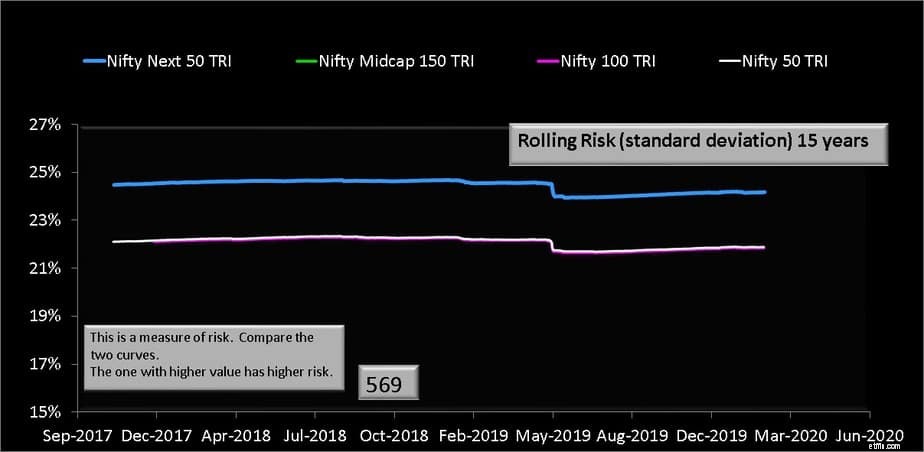

Ниже показано скользящее стандартное отклонение. Это мера волатильности (чем выше, тем хуже) или мера того, насколько месячная доходность за определенный период (здесь 15 лет) отклоняется от средней месячной доходности.

Обратите внимание, что волатильность NN50 осталась прежней, но доходность резко упала! За тот же риск вознаграждение снизилось. Это важное соображение для инвесторов.

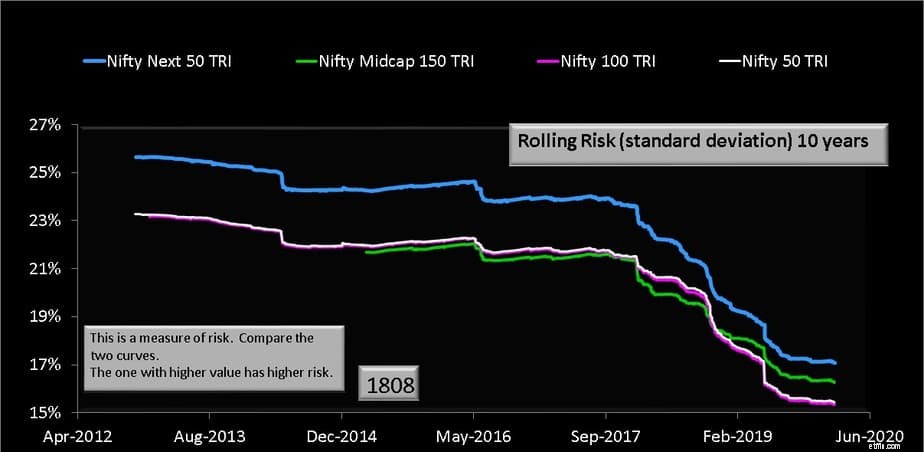

За десять лет окно досмотра увеличивается более чем в три раза. Есть два очевидных вывода. Во-первых, NN50 превзошел Nifty и Nifty 100 только в период, когда все сегменты рынка росли. В то время, когда все сегменты были одинаковыми, NN50 не так выгоден.

На сегодняшний день 10-летняя доходность за последние несколько лет для NN50 и NIfty Midcap 150 была сопоставима и выше, чем у Nifty или Nifty 100.

Обратите внимание, что 10-летняя волатильность средней капитализации отошла от Nifty и в последние годы приблизилась к NN50. Те, кто инвестирует в индексные фонды Nifty Next 50, по сути, инвестируют в индекс средней капитализации, как отмечалось ранее:Внимание! Nifty Next 50 — это НЕ индекс большой капитализации!

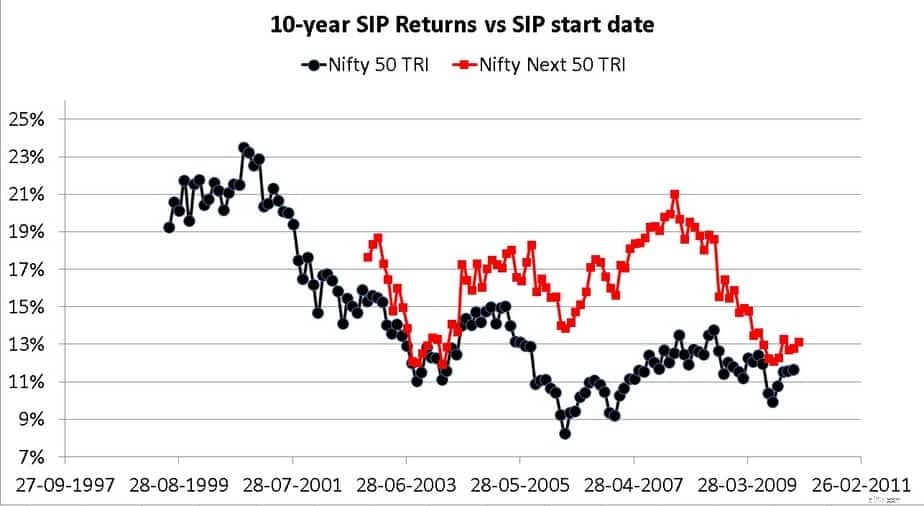

Далее показано сравнение SIP Nifty и Nifty Next 50 за 10 лет. Обратите внимание на 50-процентное падение доходов Nifty SIP. У нас недостаточно истории для проверки, но было бы разумно ожидать аналогичного, если не большего падения для Nifty Next 50.

Неуправляемый Nifty Next 50 SIP может привести к вознаграждению, близкому к Nifty 50 SIP, но с гарантированно более высокой волатильностью. Таким образом, инвесторы NN50 должны, по крайней мере, один раз в год проводить ребалансировку с помощью NIfty или любого другого пакета акций с крупной капитализацией, который у них может быть.

Я думаю, что Nifty Next 50 стал популярным по неверным причинам:46% прибыли в 2017 году, не обращая внимания на прошлый риск. Приток в эти индексные фонды или ETF должен был уменьшиться с тех пор и вряд ли снова увеличится, если NN50 не будет сиять так же ярко, как в 2017 году.

Вся проблема недавнего увеличения пассива в том, что оно произошло в период, когда индексы резко выросли. Останутся ли эти пассивные инвесторы, если индексные фонды действительно примут на себя рыночный риск? Это еще предстоит увидеть. Лично я не буду на это ставить.

Агрессивные гибридные фонды, или фонды со сбалансированным преимуществом, или фонды с несколькими активами, или фонды с динамическим распределением активов могут гораздо лучше управлять рисками, и, по крайней мере, некоторым из них удается возвращаться близко к «рынку». В этом случае более высокие расходы оправданы, поскольку более низкая волатильность гарантирована. Инвесторы, сомневающиеся в своем решении инвестировать в NN50, могут подумать о переходе в такие фонды. Те, кто хочет остаться с NN50, должны иметь надежную стратегию управления рисками.