Блокировки 2020 года ускорили внедрение цифровых каналов на целых пять лет. Когда потенциальные клиенты меняют способ взаимодействия со своими финансовыми провайдерами, банки вынуждены действовать. Им приходится корректировать свою стратегию распределения ипотечных кредитов, чтобы поддерживать или увеличивать количество лидов и, следовательно, объемы ипотечных кредитов. Интернет и мобильные каналы наконец-то начинают раскрывать свой потенциал. Например, процент клиентов, оформляющих ипотечные кредиты онлайн, увеличился примерно на 15 процентных пунктов по сравнению с периодом до COVID — ожидается, что эта тенденция сохранится. Аналогичным образом, консультирование по телефону и видео наконец-то совершило долгожданный прорыв.

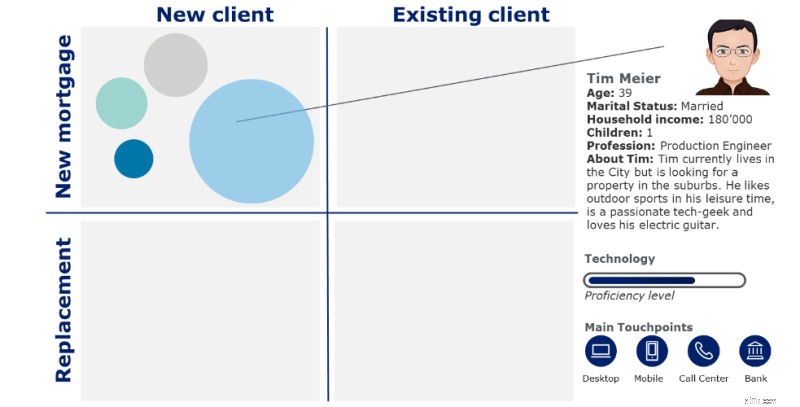

Картирование пути клиента является ключом к выявлению болевых точек и возможных «скрытых» каналов распространения в пути клиента, чтобы определить рычаги для увеличения числа потенциальных клиентов. Мы разделили клиентов на четыре сегмента в зависимости от того, являются ли они уже клиентами и является ли ипотека заменой другой или новой (см. рис. 1). В этих сегментах мы создали разных персонажей на основе нашего опыта. Давайте поближе познакомимся с Тимом Мейером, который ищет отдельную квартиру для своей небольшой семьи. Он стандартный ROPO-персонаж; ищите в Интернете, покупайте офлайн.

Рисунок 1. У каждого сегмента есть свой образ клиента с разными путями клиента

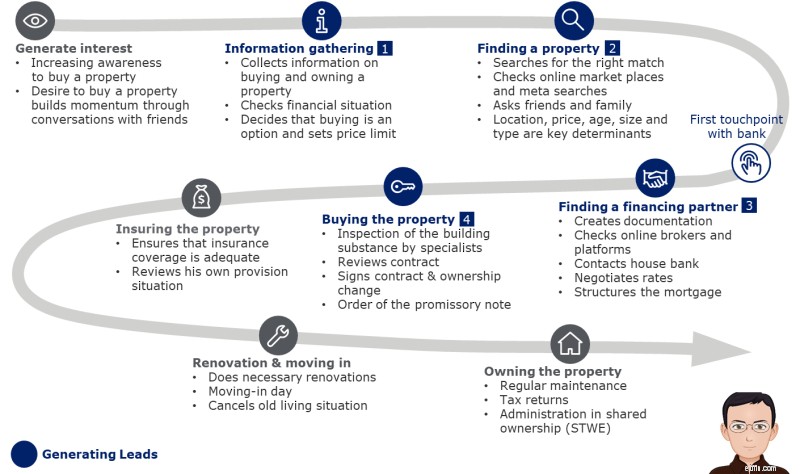

На рис. 2 показан путь Тима к покупке недвижимости. На этом пути находятся различные точки соприкосновения, где банки могут зарекомендовать себя в качестве надежного партнера по выбору. Мы определили четыре этапа, необходимых для эффективного привлечения потенциальных клиентов, два из которых предшествуют обычному первому контакту с банком.

Тим более чем доволен своим новым финансовым партнером. Его старый розничный банк не обеспечивал качественного обслуживания. Тим был отмечен как розничный клиент, и его основным контактным лицом был колл-центр, где он страдал от хронически длительного ожидания и отсутствия рекомендаций.

Рисунок 2. Путь клиента Тима к покупке и владению недвижимостью

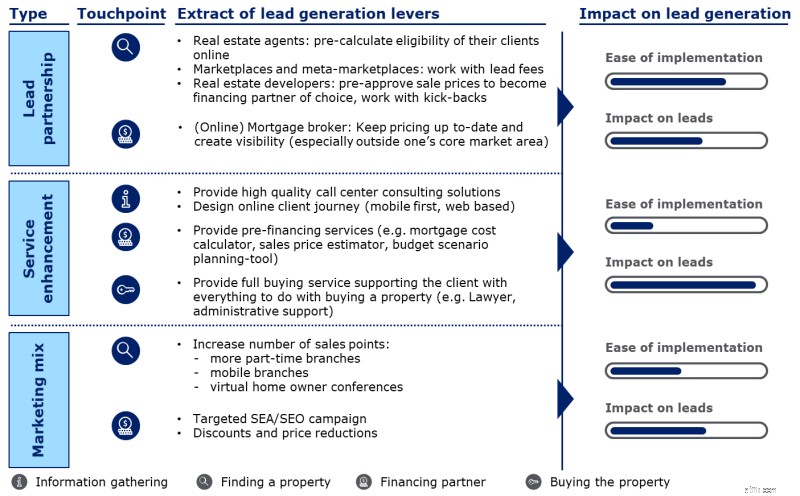

На рис. 3 показано, что привлечение большего числа потенциальных клиентов может происходить не только с помощью ведущих партнерских отношений (таких как ипотечные брокеры, онлайн-рынки, агенты по недвижимости или застройщики), но и с помощью аспектов улучшения услуг и комплекса маркетинга. Для каждого типа рычага мы исследовали и разработали способы получения большего количества потенциальных клиентов для увеличения объема ипотечных кредитов.

Рисунок 3. Пример рычагов для быстрого улучшения управления потенциальными клиентами

Успешные примеры на рынке показывают потенциальное направление лидогенерации в «цифровых новых нормах»:

Путь Тима к клиенту — лишь один из многих. Планирование пути к покупке и владению домом является ключевым шагом в определении новых точек соприкосновения. Внедрение цифровых каналов распространения значительно увеличилось, что означает необходимость пересмотра стратегии, включая корректировку правильных рычагов. Для получения дополнительной информации или обсуждения не стесняйтесь обращаться к нашим экспертам в Deloitte, которые помогут вам увеличить число потенциальных клиентов по ипотечным кредитам в условиях «цифрового нового нормального».

1 https://blog.hslu.ch/retailbanking/2019/01/14/welche-kunden-gehen-zum-hypothekenvermittler/

Основные контакты

Торговля 200-дневными скользящими средними S&P 500

Мы все еще немного нервничали из-за умных технологий

Определение личного банковского обслуживания

7 умных налоговых ходов, которые всегда делают финансово успешные люди

Новые инструменты прогнозирования продолжительности жизни не за горами. Посмотрите, что они могут означать д…