Создание сберегательной кассы и откладывание регулярной суммы каждый месяц — это то, что большинству британцев кажется трудным, и это подтверждается тем фактом, что почти 50% британцев имеют сбережения менее 1500 фунтов стерлингов. Уровень жизни в последние годы снизился из-за слабого роста заработной платы и роста цен, что еще больше усложнило трудную задачу экономии денег.

Есть много способов начать сберегать и инвестировать, но какой из них лучше всего и с чего начать?

Plum* — это сберегательный и инвестиционный «робот» для вашего телефона, который анализирует ваши расходы и автоматически сохраняет ваши деньги для вас, так что вам не нужно этого делать. Plum решил сделать экономию денег менее рутинной и легкой, позволив нам тратить «на то, что мы хотим, а не на то, что нам нужно». Первоначально Plum работал с чат-ботом Facebook Messenger, но с тех пор превратился в автономные приложения для iOS и Android.

Plum была основана Виктором и Алексом, двумя киприотами, живущими и работающими в Великобритании, которые решили бросить вызов друг другу, чтобы сэкономить. Это, в свою очередь, привело к тому, что Алекс придумал алгоритм, который отслеживал его расходы, откладывая сумму, которую он мог себе позволить откладывать каждый месяц. Этот процесс позволил ему автоматизировать процесс сбережений, не меняя своих привычек расходования средств.

Plum работает, привязываясь к вашему банковскому счету (он поддерживает все основные банки Великобритании) и анализирует ваши расходы и транзакции, чтобы определить наилучшую сумму для откладывания каждую неделю. Вы определяете, сколько вы хотите, чтобы Plum сохраняла, и можете попросить его прекратить сохранение в любое время. Чтобы зарегистрироваться в Plum, вы должны быть резидентом Великобритании и иметь текущий банковский счет в Великобритании.

С Plum у вас есть возможность не только накопить сбережения, но и инвестировать свои сбережения за небольшую ежемесячную плату.

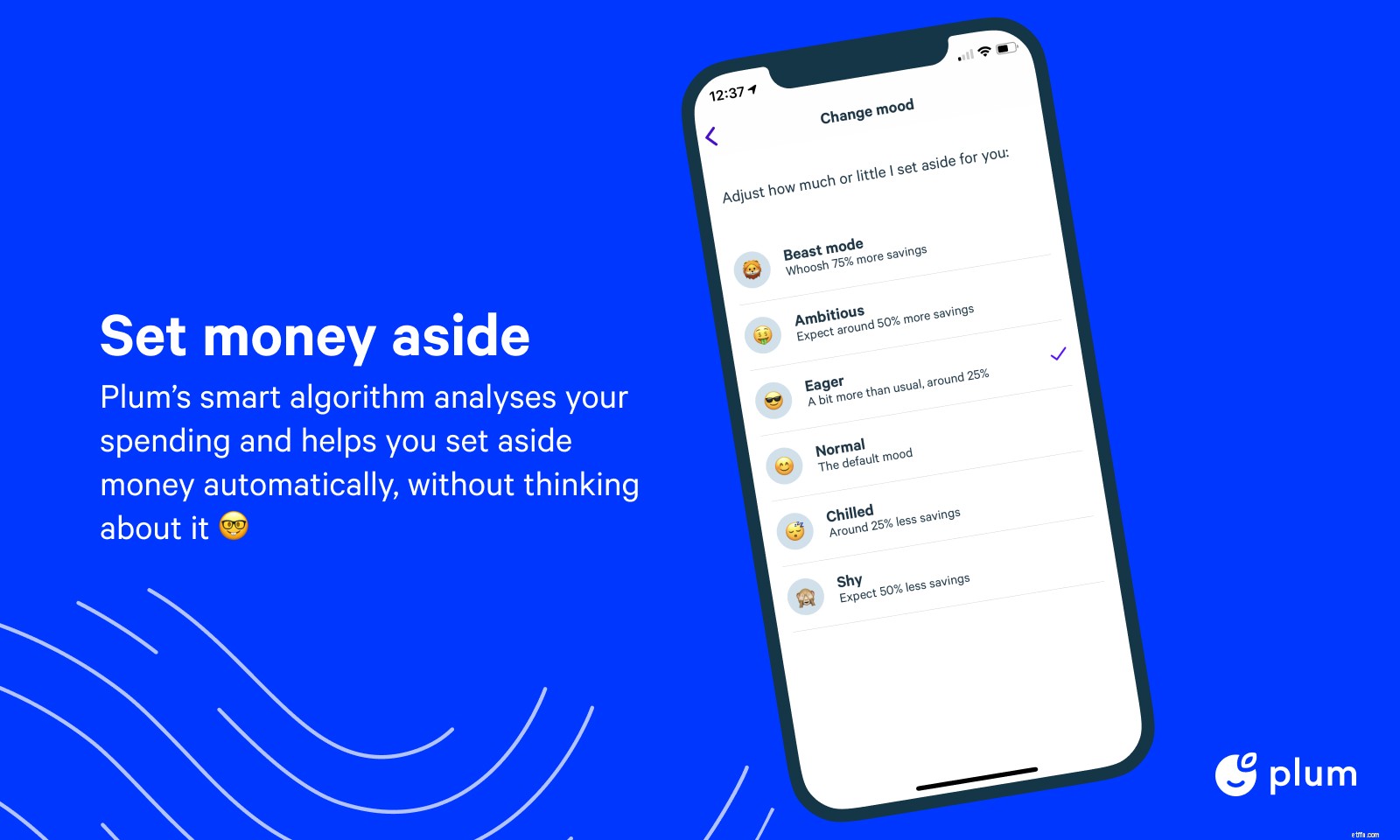

Plum* помогает вам экономить, используя свой алгоритм и искусственный интеллект для анализа ваших расходов и автоматической экономии денег. Вы можете решить, сколько денег вы сэкономите с помощью Plum, в зависимости от настроения, показанного на изображении ниже, согласно веб-сайту Plum (стандартная настройка экономии для Plum — «Нормальная). '):

Вы можете изменить свое настроение в приложении или через домашнюю страницу. Если вы хотите вывести деньги со своего счета Plum, вы также можете сделать это через приложение. Если вы запросите снятие денег из вашего основного кармана с мгновенным доступом, они должны быть на вашем банковском счете в течение 30 минут.

Средства хранятся в «карманах», и вы можете выбрать между «основным карманом», который обеспечивает мгновенный доступ к вашим деньгам, или «карманом быстрого доступа», где вам нужно будет предоставить уведомление за 1 день, чтобы получить доступ к своим сбережениям. Первичные карманы не платят никаких процентов, а деньги хранятся в виде электронных денег и поэтому не защищены Схемой компенсации финансовых услуг (FSCS). На деньги, хранящиеся в легкодоступных карманах, начисляется до 0,40 % годовых (в зависимости от тарифного плана Plum, которым вы пользуетесь), и они защищены FSCS.

Ниже мы приводим полезную таблицу, в которой объясняется, какие карманы доступны, а также основные функции.

| Сливовый основной карман | Plum Easy Access Savings (базовые аккаунты) | Plum Easy Access Savings (учетные записи Plus, Pro и Ultra) | |

| Стоимость аккаунта Plum (ежемесячно) | Бесплатно | Бесплатно | 1 фунт стерлингов/2,99 фунта стерлингов/4,99 фунта стерлингов |

| Проценты выплачены | 0,00% | 0,25% | 0,40% |

| Мгновенный доступ |  |  | |

| Требуется уведомление* | Уведомление не требуется | 1 день | 1 день |

| Защита FSCS | | | |

*Если запрос сделан до 15:00 в рабочие дни, он может быть выполнен в тот же день

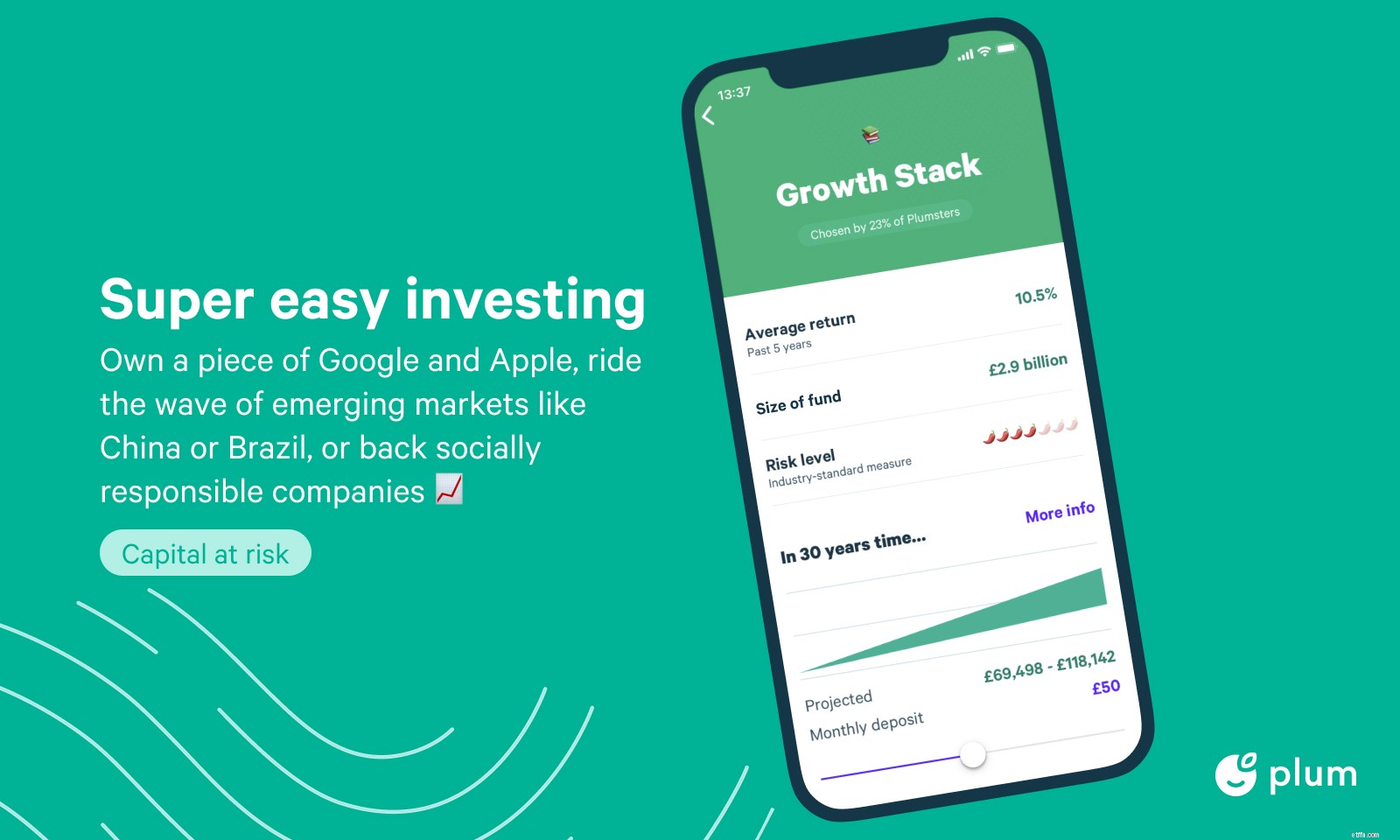

Вы можете инвестировать в акции и акции ISA или общий инвестиционный счет в Plum всего от 1 фунта стерлингов. Установите, сколько вы хотите инвестировать, и Plum автоматически сделает это за вас. С инвестиционным счетом Plum вы можете вносить и снимать деньги так мало или так часто, как вам хочется (снятие средств может занять от 5 до 7 рабочих дней). Помните, что при инвестировании ваш капитал подвергается риску.

Plum предлагает выбор из 10 фондов, в которые вы можете инвестировать с различными уровнями риска, как показано ниже. Они предоставляются рядом сторонних инвестиционных домов и включают в себя чрезвычайно популярный диапазон фондов Vanguard Lifestrategy. В приведенной ниже таблице показан тип инвестиций, а также текущий общий доход за 5 лет. Если число зеленое, это означает, что фонд превзошел средний показатель своей группы аналогов. Там, где он красный, это означает, что он неэффективен. «Н/д» означает, что фонд не существует уже пять лет. Последние показатели эффективности и годовую разбивку по каждому фонду можно найти на веб-сайте Plum.

| Тип инвестиции | 5-летняя доходность | Уровень риска | |

| Технические гиганты | Общие технологии | 211,62% | Высокий |

| Чисто и экологично | Социально ответственные компании | 57,19 % | Средний |

| Восходящие звезды | Новые компании в Азии и Африке | 58,21 % | Средний |

| Американская мечта | Акции 500 крупнейших публичных компаний США | 101,37% | Средний |

| Лучшее из Великобритании | Акции 100 крупнейших публичных компаний Великобритании | 28,94% | Средний |

| European Essentials | Акции крупных и средних компаний Европы | 56,07% | Средний |

| Медики | Компании в области здравоохранения, фармацевтики и биотехнологии | 63,10 % | Высокий |

| Медленно и стабильно | 20% акций и 80% облигаций (Vanguard Lifestrategy) | 21,20 % | Низкий |

| Сбалансированный пакет | 60% акций и 40% облигаций (Vanguard Lifestrategy) | 41,02 % | Средний |

| Стек роста | 80% акций и 20% облигаций (Vanguard Lifestrategy) | 51,82% | Средний |

<цитата>

Помните:вы можете держать столько акций и ISA акций, сколько хотите, от нескольких поставщиков, однако вы можете вносить текущую налоговую норму только в акции и доли ISA только у одного поставщика, поэтому убедитесь, что вы проверили, прежде чем брать на себя обязательство. ПлюмИСА

Plum недавно запустила программу Self-Invested Personal Pension (SIPP), чтобы помочь вам подготовиться к выходу на пенсию. Plum SIPP предоставляется Gaudi Regulated Services Ltd и подпадает под действие Схемы компенсации финансовых услуг (FSCS). Вы можете объединить существующие пенсии в Plum SIPP или вообще создать новую Plum Pension. В то время как Plum позволяет вам копить на пенсию, в настоящее время он не позволяет вам получать доход — часто называемый просадкой пенсии — и поэтому вам нужно будет передать Plum SIPP другому поставщику, когда вы захотите получить доступ к своим деньгам.

Вы можете внести свой вклад в Plum Pension посредством регулярных взносов из ваших автосбережений Plum, которые могут быть увеличены или уменьшены в соответствии с вашим бюджетом. Вы также можете делать разовые взносы в пенсионный фонд Plum со своего подключенного банковского счета или баланса Plum.

При инвестировании в Plum SIPP вы можете выбрать один из трех типов инвестиционных фондов:

Плата за Plum SIPP составляет 0,45% в год, которая делится на административный сбор в размере 0,35% и сбор за хранение в размере 0,10%. Плата выплачивается в конце месяца и вычитается из вашего баланса Plum SIPP. Кроме того, взимается комиссия за управление фондом в размере от 0,24% до 0,30% в зависимости от фонда, в который вы решили инвестировать.

Важно помнить, что любой тип инвестирования сопряжен с определенным уровнем риска, а это означает, что вы можете получить меньше, чем вложили.

Если вы инвестируете в фонды технологий и роста с Plum, ваши деньги хранятся на инвестиционном счете в Gaudi Regulated Services LTD, который регулируется FCA, а ваши деньги защищены FSCS. Если вы инвестируете в другие фонды с Plum, у вас также есть защита FSCS.

Plum предлагает четыре типа планов, которые представлены в сравнительной таблице ниже:

| Plum Basic | Plum Plus | Plum Pro | Слива Ультра | |

| Стоимость | БЕСПЛАТНО | 1 £ в месяц (30 дней бесплатно) | 2,99 £ в месяц (30 дней бесплатно) | 4,99 £ в месяц (30 дней бесплатно) |

| Сберегательный счет для мгновенного доступа |  | | | |

| Сберегательный счет Easy Access (AER) | 0,25% | 0,40% | 0,40% | 0,40% |

| Неограниченное бесплатное снятие средств | | | | |

| Автоматическое сохранение | | | | |

| Округление | | | | |

| Lost Money | | | | |

| Pay Days | | | | |

| Pockets | 1 | 1 | 15 | 15 |

| Investing |  | | | |

| Pension (Beta) | | | | |

| Goals | | | | |

| Rainy Days | | | | |

| 52 Week challenge | | | | |

| Cashback | | | | |

| Diagnostics | | | | |

| True Balance | | | | |

| Money Maximiser | | | | |

Plum's basic account* is free and uses artificial intelligence to analyse your spending and automatically saves an amount that you can afford every week. You can control how much Plum saves for you based on your mood and you can withdraw your money within 24 hours (however, Plum says the money is usually in your account within 30 minutes). Plum's basic account also allows you to save by rounding up your spending to the nearest £1 as well as being able to switch your household bills within the app. IOS users can also take advantage of the paydays feature that allows users to move a set amount to savings each payday. You can choose to put your money in the primary pocket which provides instant access to your money, or you can choose an easy-access pocket where you can earn 0.25% interest, however, you have to give 1 days notice in order to access your savings. Money held in the primary pocket is held as e-money and so is not protected by the Financial Services Compensation Scheme (FSCS) whereas money held in the easy-access savings pocket is protected by FSCS.

Plum Plus* includes all of the features of a Plum Basic account plus you can invest your savings for a £1 monthly fee (the first month is free). The monthly fee charged by Plum is taken from your account via direct debit each month. If you invest with Plum Plus you'll have to pay additional fund management fees of 0.15% and fund fees of 0.06% - 0.90%. These fees are not reflected as a cost in the statements you receive, the funds are simply adjusted each day to account for the fees.

You can split your savings and investments using the 'Splitter' function via Plum plus, although it only currently applies to automatic savings and not any money that is saved manually.

As a Plum Plus (and Plum Pro and Plum Ultra) subscriber, you can earn 0.40% interest on your savings if you choose to move it into the easy-access savings pocket. Money held in the easy-access savings pocket is protected by FSCS however, you'll need to give 1 days notice to access your savings.

Plum Pro* offers all of the features of the Plum Basic and Plus account but has additional savings features built-in. Plum Pro automatically includes access to Plum's investing service (which usually costs £1 per month) and the £2.99 monthly fee gives users access to a host of new features for 'Super Savers' which include:

Plum Ultra offers all of the features of the Plum Pro account but with the added feature of the 'Money Maximiser' which is Plum's new money management tool. The Money Maximiser is designed to help you maximise your savings by moving money that is just sitting in your account into an Easy Access pot so you can earn 0.40% interest. When you need the money to pay bills, Plum moves your money back into your everyday account in time for the bills to come out. Any money that is not needed in your account will be moved into the Easy Access saver and then divided and repaid to your everyday account on a weekly basis. Whilst the 'Money Maximiser' is a great new feature there are some app-only banks such as Monzo that offer similar features at no additional cost.

With a Plum Ultra account, you may also benefit from boosted cashback rates when shopping with partner brands.

Plum is authorised and regulated by the Financial Conduct Authority to carry out payment services activities as a Registered Account Information Service Provider, under the Payment Services Regulations 2017.

If you choose to hold your money in an instant-access primary pocket then it is held as e-money. Plum uses an e-money provider that maintains a specific UK bank account and so it says your money is protected by the E-Money Safeguarding Rules. It is important to note that money held in an instant-access primary pocket is not protected by the Financial Services Compensation Scheme (FSCS).

However, if you choose to hold your money in an easy-access pocket, then your money is protected by the Financial Services Compensation Scheme (FSCS).

Plum is rated as 'Excellent' on Trustpilot scoring 4.5 out of 5.0 stars from over 2,000 reviews. 77% of users rate it as 'Excellent', with most commenting on how great it is at helping them to save money and great customer service. 9% of users rated it as 'Bad' with some users complaining about how long it takes for their money to transfer back into their account.

Monzo and Starling Bank are app-only banks that can help you to save with round-up spending. When you spend with Monzo and Starling you can opt to round up your change, putting it into a savings pot. By setting up automatic saving you save every time you spend and while it may not seem like much, it quickly adds up.

For more information read our reviews of Monzo and Starling Bank.

Chip allows you to save automatically by using open banking to analyse your spending habits. Chip works in a similar way to Plum in that it saves your money for you and moves it into your Chip account.

Like Monzo and Starling Bank you can set savings goals and track your progress to achieving those goals. Chip is FCA regulated and your savings are stored in a ring-fenced Barclays account, however, it does not offer FSCS protection.

For more information on Chip, read our Chip review.

Moneybox is another savings app that allows you to invest the money you put away. Moneybox helps you to save by rounding up your spare change and you can invest the money you save into a variety of savings products such as a Stocks and Shares ISA, Stocks and Shares Lifetime ISA, Pension, Junior ISA, General Investment Account, Socially Responsible Account, Cash Lifetime ISA, Simple saver and 95-day notice account.

For more information on Moneybox, read our Moneybox review.

In the following comparison tables, we compare Plum and Moneybox saving and investment accounts.

| Plum | Moneybox | |

| Minimum investment | £1 | £1 |

| Monthly fee | £1 | £1 |

| Platform fee | 0.15% | 0.45% |

| Fund provider fees | 0.06-0.90% | 0.12-0.58% |

| Investment types | Stocks and Shares ISA, General Investment Account | Stocks &Shares ISA, Stocks &Shares LISA, Pension, Junior ISA, General Investment Account |

| FSCS protection |  | |

| FCA registered | | |

| Plum Easy Access Savings (Basic) | Plum Easy Access Savings (Plus/Pro/Ultra) | Moneybox Simple Saver | Moneybox 95 day Notice account | |

| Cost | Free | £1/£2.99/£4.99 | Free | Free |

| Notice required | 1 day | 1 day | 1 day | 95 days |

| Interest paid | 0.25% | 0.40% | 0.25% | 0.60% |

| FSCS protection | | | | |

| FCA registered | | | | |

Overall, Plum is a useful tool for those who have trouble saving and I like the feature that allows you to change how much you want to save each month by selecting your mood. Plum is regulated by the FCA and any money held in savings (i.e not in your primary pocket) or investments are covered by the FSCS. If you want to compare it to other personal finance apps you can do so in our article, The best money apps you should have in 2021.

Если рядом со ссылкой стоит *, это означает, что это партнерская ссылка. If you go via the link Money to the Masses may receive a small fee which helps keep Money to the Masses free to use. But as you can clearly see this has in no way influenced this independent and balanced review of the product. The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Plum