Отрицательные процентные ставки должны были стать временной чрезвычайной мерой — точно так же, как сверхнизкие процентные ставки. Как только финансовый кризис пройдет, процентные ставки обязательно повысятся, как всегда. Но нет ничего более постоянного, чем временная государственная программа, как заметил экономист Милтон Фридман. Сверхнизкие процентные ставки действуют уже 11 лет, а отрицательные — 4 года.

Всегда ожидалось возвращение к нормальной жизни, если не в этом году, то в следующем. Федеральная резервная система продолжит свою программу нормализации, затем к ней присоединится Европейский центральный банк, после чего — наконец! - Швейцарский национальный банк снова сможет проводить денежно-кредитную политику в рамках менее удушающего корсета, а также повышать ставки. Но это не должно было быть. В связи с тем, что в последние месяцы ФРС и ЕЦБ изменили курс, нормализация процентных ставок была отложена как минимум еще на несколько лет, что ставит вопрос о том, когда снова произойдет новое повышение ставок.

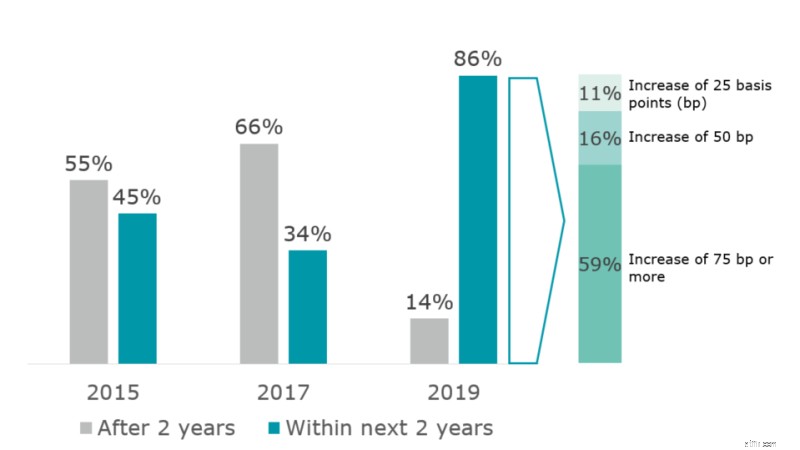

Как показывают данные опроса финансовых директоров Deloitte, большинство участников рынка были застигнуты врасплох. Весной этого года 86 % финансовых директоров в Швейцарии ожидали повышения процентных ставок к 2021 году. И большинство из них ожидали значительного повышения:59 % прогнозировали повышение как минимум на 75 базисных пунктов, в результате чего процентные ставки в Швейцарии вышли из отрицательной зоны.

Эти надежды на повышение ставок были, безусловно, самыми оптимистичными с момента введения отрицательных ставок в 2015 году. В то время 45% финансовых директоров думали, что отрицательные ставки исчезнут через два года (и, следовательно, к 2017 году). Но к 2017 году только 34 % финансовых директоров предвидели рост в течение двух лет (рис. 1).

Диаграмма 1. Ожидания финансового директора относительно начала нормализации процентных ставок в Швейцарии

Вопросы (в разных формулировках), заданные в 2015, 2017 и 2019 годах

Источник:опрос финансовых директоров Deloitte в Швейцарии

Конъюнктура процентных ставок имеет особое значение для розничных банков. Снижение процентных ставок может улучшить балансы и показатели банков за счет повышения цен на активы в краткосрочной перспективе и сокращения невозвратных кредитов. Но постоянно низкие процентные ставки и, в частности, плоская кривая процентных ставок приводят к снижению чистой процентной маржи, подрывая прибыльность и стоимость банков. Сегодня, в конце июля 2019 года, мы находимся в экстремальной версии такой среды, когда даже на более длинном конце кривая процентной ставки остается отрицательной (например, ставка 10-летнего свопа в швейцарских франках является отрицательной на уровне ниже 20 базисных пунктов). Это ограничивает возможности швейцарских розничных банков получать процентную маржу за счет преобразования сроков погашения.

В ответ на продолжительный период низких процентных ставок банки переоценили свои ипотечные и кредитные продукты, снизили процентные ставки по депозитам и ввели отрицательные процентные ставки по наличным авуарам институциональных инвесторов. Но они по-прежнему уклоняются от введения отрицательных процентных ставок для розничных вкладчиков. Кроме того, некоторые банки пытались компенсировать любые потенциальные убытки от разницы в процентных ставках с помощью новых предложений на основе комиссионных сборов, таких как структурированные продукты и транзакционные банковские услуги.

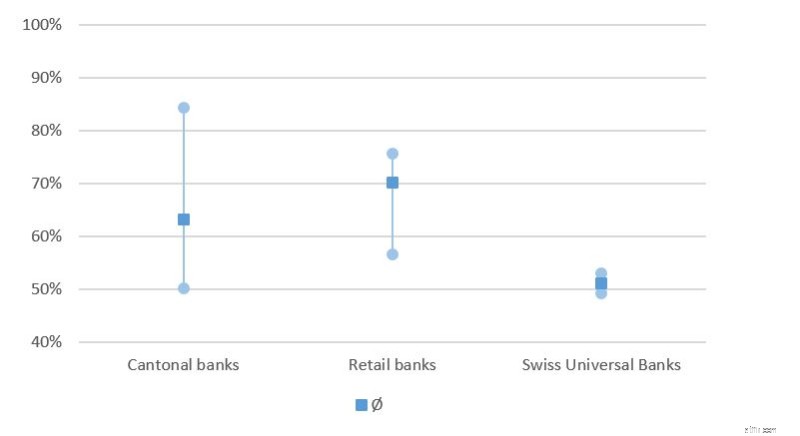

Тем не менее чистый процентный доход по-прежнему составляет наибольшую часть общих доходов швейцарских розничных банков (рис. 2). В частности, ряд кантональных банков и других розничных банков получают более 75% своих доходов от бизнеса, основанного на процентной марже. Только швейцарские универсальные банки и более крупные кантональные банки благодаря своей структуре бизнеса меньше зависят от своих доходов, основанных на процентной марже.

Диаграмма 2. Чистый результат процентных операций в процентах от общего операционного дохода

Источник:расчеты Deloitte на основе годовых отчетов швейцарских банков за 2018 г.

Поскольку низкие процентные ставки сохраняются, искажая среду, в которой они работают, многие розничные банки в настоящее время пересматривают свою стратегию. Они ищут способы передать отрицательные процентные ставки клиентам, чтобы еще больше диверсифицировать свои потоки доходов, а также сократить свои расходы, чтобы помочь компенсировать более низкие доходы. Другими словами, розничные банки осознали, что их прошлые предположения о нормализации процентных ставок не оправдались и что необходимы дополнительные меры для поддержания их прибыльности в будущем.

Необходимые стратегические меры должны отражать меняющуюся конкурентную среду и ожидания клиентов. В прошлом швейцарские розничные банки получали прибыль от двух факторов. Во-первых, клиенты швейцарских банков проявляют сильное нежелание менять банк. Во-вторых, недавние участники рынка (пока) не предлагали интегрированных услуг, таких как оплата счетов, пакеты совместных счетов и ипотечные кредиты. Быстрый рост числа пользователей в Швейцарии для некоторых довольно простых новых предложений, таких как Revolut, может указывать на то, что более комплексное предложение сможет завоевать значительную долю рынка и еще больше бросить вызов существующим игрокам. Учитывая также более высокие ожидания клиентов в отношении лучшего пользовательского опыта и меньшей готовности платить за стандартные услуги, задача розничных банков будет состоять в том, чтобы предлагать соответствующие, удобные для пользователя услуги по низкой цене.

Это будет возможно только за счет использования новых цифровых инструментов, использования аналитики, повышения качества обслуживания пользователей и участия в экосистемах. Кроме того, банки должны сокращать время выхода на рынок своих новых предложений и параллельно сокращать расходы структурированным образом. Это требует использования новых технологий, таких как облачные технологии, повышения уровня автоматизации процессов и внедрения гибких методов работы.

Вещи, которые недорого сделать для сладких 16

Как повысить финансовую устойчивость в условиях экономического спада

Новый инструмент IRS помогает защитить ваш возврат налогов и вашу личность

3 совета по правильному повороту бизнес-модели

Могу ли я открыть несколько счетов Demat в Индии? Объяснение плюсов и минусов!