Вы помните все те успокаивающие экономические цифры, которые были в ходу еще в феврале? Вы знаете – рекордно низкий уровень безработицы в 3,5% и рекордно высокий уровень фондового рынка, когда промышленный индекс Доу-Джонса закрылся почти на отметке 30 000?

Кажется, что это было давным-давно, не так ли?

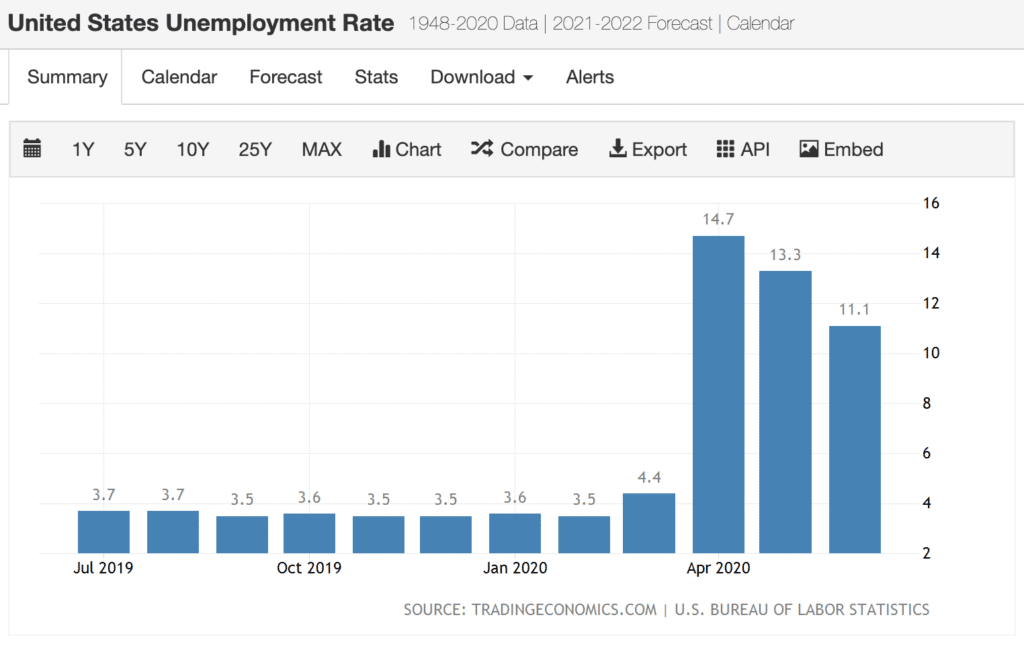

Случился коронавирус и все изменил – всего за три месяца . Фондовый рынок упал на треть, прежде чем несколько восстановиться в апреле 2020 года, в то время как безработица резко возросла. К концу апреля он достиг 14,7 %, и Goldman Sachs прогнозирует, что он может подняться до 25 % — уровня, невиданного со времен Великой депрессии.

(Источник:Trading Economics на основе данных, предоставленных Бюро трудовой статистики США)

Поскольку экономические спады на самом деле являются нормальным явлением, лучшая стратегия — повысить финансовую устойчивость. Мы ничего не можем сделать, чтобы предотвратить кризис, но мы можем и должны обзавестись собственными финансовыми домами, чтобы свести к минимуму последствия.

Следующие 7 стратегий помогут вам в этом.

Одним из факторов, характеризующих экономические спады, являются финансовые потрясения. Один из лучших способов повысить финансовую устойчивость — подготовиться к ним.

Начните с пересмотра страховых полисов. При необходимости увеличьте сумму страховки автомобиля. Этого должно быть достаточно, чтобы защитить ваши активы, если вы попали в аварию, которая, как установлено, произошла по вашей вине. Если у вас есть достаточное страховое покрытие, узнайте цены на автострахование, чтобы узнать, сможете ли вы снизить свои страховые взносы.

Это также отличное время для приобретения полиса частного страхования жизни. Если вы полагались на страхование жизни от своего работодателя, оно может исчезнуть, если вы потеряете работу. Ознакомьтесь с вариантами недорогого страхования жизни и оформите полис уже сегодня.

А в случае чрезвычайной ситуации вам может понадобиться кредитная линия, доступ к которой можно получить в кратчайшие сроки. Узнайте в своем банке или кредитном союзе, можете ли вы получить необеспеченную кредитную линию. Кроме того, вы можете подать заявку на личный кредит или даже кредитную карту с низкой процентной ставкой.

Вы не захотите получать доступ к каким-либо кредитным линиям сейчас, поскольку отсутствие долгов может иметь решающее значение для вашего финансового благополучия. Но вы захотите иметь открытые кредитные линии, когда возникнет чрезвычайная ситуация. Кредиторы уже начали ужесточать ограничения на открытие линий через несколько месяцев.

Поскольку во время экономических спадов доход часто становится неопределенным, сокращение расходов — один из лучших способов заранее подготовиться.

Я придумал 85 способов сэкономить деньги в собственном семейном бюджете. Выбрав и внедрив лишь несколько из них, вы сможете сократить свой бюджет на сотни долларов.

И, говоря о бюджетах, у вас должен быть один, если у вас его еще нет. Миллионы людей живут без бюджета, по крайней мере, до тех пор, пока не наступит экономический спад. Но иногда все, что вам нужно, это правильное программное обеспечение для составления бюджета, чтобы двигаться в правильном направлении.

Составление бюджета покажет вам, куда именно уходят ваши деньги, и поможет вам определить, какие расходы вы можете сократить или устранить. Это не только сократит ваши расходы, но и даст дополнительные деньги для погашения долга или накопления сбережений.

Одной из самых больших статей расходов в бюджете многих домохозяйств являются выплаты по долгам. Будь то автокредит, студенческий кредит или кредитная карта, долговые платежи могут занять большую часть вашего бюджета. Если это правда, начните выплачивать долг сейчас и работайте над тем, чтобы выплатить как можно больше.

Возможно, вам придется реализовать некоторые агрессивные стратегии погашения долга. Если да, то лучше сделать это раньше, чем позже. Если вы потеряете работу, любая оплата, которую вы сможете отменить или уменьшить, повысит вашу устойчивость.

Если у вас есть студенческие кредиты, рассмотрите возможность их рефинансирования, пока вы все еще работаете. Поищите кредиторов, которые специализируются на рефинансировании студенческих кредитов. Поскольку эти кредиты часто бывают крупными, их рефинансирование может дать вам большую экономию за счет более низкого платежа.

Если у вас есть задолженность по кредитной карте, воспользуйтесь вводными предложениями 0% годовых с кредитными картами перевода остатка. Отсрочка выплаты процентов на период от 12 до 18 месяцев может помочь вам погасить остатки по кредитной карте намного быстрее, поскольку платежи, которые вы направляете на погашение процентов, могут быть направлены на погашение основного долга.

Один из самых лучших способов повысить финансовую устойчивость вашей жизни — это пополнить свой резервный фонд. Даже если он у вас уже есть, сейчас самое время начать увеличивать баланс.

Во время экономического подъема может быть достаточно наличия от одного до трех месяцев на проживание в вашем резервном фонде. Но во время экономического спада вам может потребоваться увеличить этот срок до шести месяцев или дольше.

Конечно, вы можете получить пособие по безработице, если потеряете работу. Но это, вероятно, не заменит ваш текущий доход. Не менее важно и то, что чрезвычайные ситуации могут возникать во время экономических потрясений. Чем больше денег в вашем резервном фонде, тем лучше вы сможете все это пережить.

Если ваш резервный фонд находится в местном банке или кредитном союзе, вы, вероятно, получаете проценты чуть выше нуля. Вы можете и должны решить эту проблему.

Существуют высокодоходные онлайн-сберегательные счета с процентной ставкой до 2%. Это может звучать не так уж и много, но это более чем в 20 раз больше, чем 0,06%, выплачиваемые в обычных банках и кредитных союзах. Вы обязаны заработать как можно больше процентов на свои сбережения на случай чрезвычайной ситуации.

Хотя резервный фонд защитит вас от краткосрочных расходов и перебоев в доходах, сейчас самое подходящее время, чтобы начать накапливать сбережения для более долгосрочных нужд.

Одной из таких потребностей может быть период безработицы, который превышает сумму денег, которую вы имеете в своем чрезвычайном фонде. Имея второй уровень сбережений, у вас будут средства, если ваш резервный фонд будет исчерпан.

Вы также можете начать накапливать сбережения для таких целей, как погашение кредита на покупку автомобиля или наличие дополнительных денег для покрытия личных расходов, не покрываемых вашим планом медицинского страхования. Еще одна возможность заключается в том, что вам может понадобиться начать свой бизнес, если вы потеряете работу и не сможете найти новую.

Для среднесрочных целей сбережений вы захотите вложить свои деньги туда, где они будут вне непосредственной досягаемости (чтобы вы не использовали их для краткосрочных нужд), но где вы также получите еще более высокую прибыль.

Вы можете сделать это, инвестируя в платформы однорангового кредитования, такие как LendingClub. Там у вас будет возможность получить двузначную прибыль от ваших инвестиций с относительно низким риском. Изучите другие способы получения высоких процентов от краткосрочных инвестиций, чтобы у вас были средства на будущее.

Большинство людей не думают об инвестициях в себя как об инвестициях. Но если учесть, что ваш доход, вероятно, является вашим самым большим активом, это одна из самых лучших инвестиций, которую вы можете сделать.

Самый очевидный способ инвестировать в себя — это улучшить или приобрести какие-либо навыки или сертификаты, которые могут помочь вам в вашей работе или карьере. Вам может не хватить одного навыка или одного сертификата до следующего повышения. И даже если вас не повысят, этот навык или учетная запись могут стать теми, которые помогут вам получить следующую работу.

Вы также можете подумать о приобретении любых навыков, необходимых для создания дополнительного дохода (подробнее об этом в следующем разделе) или даже для подготовки к запуску собственного бизнеса.

Вы часто можете пройти курсы в местных колледжах, чтобы приобрести очень специфические навыки. А для получения некоторых сертификатов требуется только завершение переписки или онлайн-программы. Результаты могут увеличить ваш доход на тысячи долларов в год и, что не менее важно, сделать вас более ценным для работодателя. Это будет иметь значение, потому что во время экономического спада люди, которых увольняют в первую очередь, представляют наименьшую ценность для работодателя. Повысив свои навыки и квалификацию, вы сделаете себя менее затратным.

Есть также множество способов инвестировать в себя, которые могут помочь вам заработать дополнительные деньги вне вашей работы. Подумайте, чем бы вы хотели заниматься или чем вы интересуетесь, и начните изучать способы заработка на этом. Иногда приобретение одного навыка позволяет превратить хобби в источник дохода.

Кстати говоря…

Один из самых лучших способов обеспечить финансовую устойчивость к экономическому спаду или даже в хорошие времена — это создать дополнительные источники дохода.

Одним из самых лучших источников дополнительного дохода может быть создание источников пассивного дохода. На самом деле существуют десятки способов создания пассивного дохода, вам нужно лишь выбрать тот, который будет работать лучше всего для вас. Например, мне удалось создать семь различных источников дохода, некоторые из которых являются пассивными. Самое замечательное в источниках пассивного дохода то, что они дают вам возможность зарабатывать деньги, пока вы заняты другими делами.

Еще один вариант, который вы обязательно должны рассмотреть, — это создание подработки. Это не только создаст дополнительный источник дохода, который повысит устойчивость ваших финансов, но и может стать началом того, что в конечном итоге станет бизнесом с полной занятостью, если вы потеряете свою основную работу.

Один из лучших способов подработать — зарабатывать деньги в Интернете. Я делаю это с помощью этого блога, но есть много других способов сделать это. Вы обязаны исследовать возможности. Одним из больших преимуществ заработка в Интернете является то, что у вас не будет географических ограничений. Если вам придется переехать, например, чтобы устроиться на другую работу, ваш онлайн-бизнес придет вместе с вами.

Не пугайтесь идеи создания подработки. Согласно недавней статье в Fortune , почти половина американцев моложе 35 лет в настоящее время имеют подработку. Вы можете стать одним из них. Все, что для этого нужно, — это идея и обязательство.

Никто точно не знает, как будет развиваться рецессия из-за коронавируса. Но так бывает с каждым экономическим спадом, который у нас когда-либо был. Рецессий нельзя избежать, равно как и финансовых потрясений, которые они приносят. Но привнеся финансовую устойчивость в свою жизнь, вы сможете свести к минимуму и даже устранить худшие последствия рецессии.

Переоцените каждую область своих финансов — страховое покрытие, расходы, сбережения и доходы — и найдите способы улучшить каждую из них.

Даже если вы думаете, что уже слишком поздно готовиться к этой рецессии, сейчас самое время подготовиться к следующей. В конце концов, это уже у вас на уме, так что у вас есть вся необходимая мотивация.

И не недооценивайте свою способность защитить себя во время этой рецессии. Худшее действие – бездействие. Возможно, вы не сможете привести свои финансы именно туда, где они должны быть прямо сейчас, но вы можете удивиться тому, насколько вы можете улучшить свое положение всего за несколько месяцев. Это тоже будет иметь значение, потому что, скорее всего, мы все еще будем в этой рецессии даже тогда.

Никогда не поздно — и не слишком рано — повышать финансовую устойчивость в условиях экономического спада. Сегодня не рано начинать.