Одним из главных шагов в подготовке к неизвестному является выявление основных неопределенностей, т. е. тенденций, реализация которых еще не завершена. крайне неопределенно, но чье влияние может иметь решающее значение для участников отрасли. Во время наших недавних встреч с руководителями (генеральными директорами, руководителями по развитию бизнеса, главными стратегами и т. д.) ведущих частных банков для обсуждения будущего управления активами мы совместно рассмотрели более 50 отдельных отраслевых факторов, чтобы выделить из них шесть ключевых факторов неопределенности для частного банковского обслуживания. и управление капиталом в 2030 году.

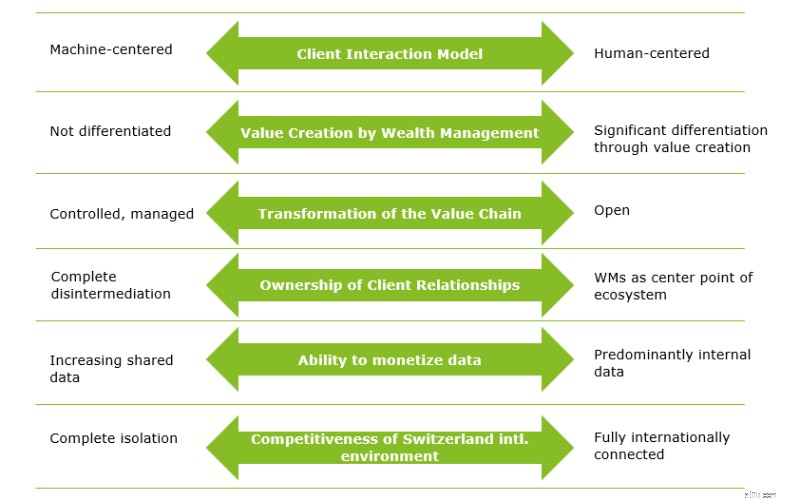

Хотя новые технологии позволили значительно повысить эффективность работы бэк-офиса, их влияние на взаимодействие с клиентами по-прежнему трудно предсказать. В то время как 59 % опрошенных состоятельных людей предпочитают личную встречу со своим менеджером по работе с клиентами для принятия важных инвестиционных решений 1 . , 67 % миллениалов предпочитают роботизированные консультации по сравнению с 30 % представителей поколения X и бэбибумеров 2 . . Будут ли миллениалы адаптировать свои ожидания по мере того, как они накапливают богатство и сталкиваются с более сложными инвестиционными решениями, или им будет удобно взаимодействовать в основном с машиной или по цифровым каналам?

Даже активист-инвестор Уоррен Баффет советует инвесторам вкладывать 90 % своего состояния в пассивный инструмент с широким индексом и 10 % в краткосрочные облигации 3 . . Действительно, чтобы с уверенностью определить управляющего портфелем, который приносит более высокую доходность, нам потребуется наблюдать за его годовой доходностью более 100 лет 3 . . Итак, в какой степени клиенты будут воспринимать услуги управляющего капиталом как более ценные, чем услуги других поставщиков, таких как управляющие активами, розничные банки или претенденты?

Мы верим, что будущих управляющих капиталом собирают, а не строят. Неопределенность, тем не менее, заключается в том, в какой степени управляющие активами все еще способны контролировать свою собственную «сборку»:останутся ли отношения с внешними поставщиками контролируемыми и управляемыми, или банки будут поддерживать гораздо более открытые отношения со своей экосистемой, которые фактически контролируются и управляются. организовал клиент? В то время как 58 % недавно опрошенных швейцарских банков стремятся оставаться организаторами своей экосистемы 4 . , ясно, что лишь немногие (если вообще будут) смогут контролировать экосистему. А с появлением технологий распределенного реестра, в какой степени традиционная банковская цепочка создания стоимости вообще останется актуальной?

По мере того, как экосистемы становятся все более важными, право собственности на отношения с клиентами может постепенно переходить от частных банков. Действительно, клиентский опыт становится новой лояльностью (см. предыдущий блог). Чтобы подчеркнуть суть:45 % миллениалов регулярно переключаются на альтернативные решения в поисках лучшего варианта 5 . И только 38 % состоятельных клиентов в Швейцарии очень довольны своим банком 1 . . Как долго финансовая стабильность, хорошая репутация и высокий уровень обслуживания со стороны банковских менеджеров по связям с клиентами будут давать частным банкам преимущество перед новыми альтернативными поставщиками услуг?

Банки недавно осознали ценность проницательных клиентских данных, которыми они владеют, но что с ними делать? 75 % потребителей на разных континентах заявили, что готовы делиться (конфиденциальными) данными в обмен на продукты или услуги, которые они ценят, и бренд, которому они доверяют 6 . Действительно, большинство опрошенных банков будут использовать клиентские данные для улучшения своих продуктов и услуг. Однако они неохотно обмениваются данными с третьими лицами, даже если это позволит им еще больше персонализировать услуги 4 . . В какой степени и как быстро это может измениться, зависит от готовности клиентов частного банковского обслуживания предоставлять доступ к своим личным данным и способности участников экосистемы защищать конфиденциальность. Будут ли соображения конфиденциальности и безопасности преобладать над повышенным удобством?

Глобальные сдвиги в сторону быстрорастущих и высокопотенциальных рынков Азии, тенденция к глобальной изоляции, а также недавняя тенденция в Европейском Союзе предоставлять доступ к рынку только в обмен на принятие эквивалентных правил бросают вызов позиции Швейцарии как международного банковского центра. Бизнес-модель большинства швейцарских частных банков основана на доступе к зарубежным рынкам. Без соответствующих соглашений этим банкам приходится концентрироваться на насыщенном и ограниченном внутреннем рынке, соответственно создавая дорогостоящее местное присутствие. Сможет ли Швейцария одновременно поддерживать несколько соглашений с геополитически конкурирующими юрисдикциями? Сохранит ли бизнес-среда Швейцарии конкурентоспособность, учитывая прогресс других стран и медленное принятие решений швейцарскими политиками (например, институциональное соглашение, налоговая реформа, защита заработной платы, пенсионная система)?

Выявление неопределенностей (и определенностей) — это только первый шаг к развитию бизнеса, ориентированного на будущее. Хотя руководители частных банков подняли ряд неопределенностей, которые могут существенно повлиять на частный банкинг в Швейцарии, они также были оптимистичны в отношении того, что частные банки сохранят свою значимость для своих основных клиентов, если они сосредоточатся на том, что им действительно нужно. Подробные и насыщенные сценарии помогают понять эти будущие потребности. В следующем блоге мы опишем различные сценарии, которые мы разработали вместе с руководителями швейцарских частных банков.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 Отчет LGT Private Banking (2018 г.)

2 Wealthadviser (2016 г.)

3 NZZ «Dieses mathematische Rätsel kann fast niemand lösen, …» (2019)

4 Исследование Deloitte и BEI «Экосистемы 2021» (2019 г.)

5 Facebook IQ «Миллениалы + деньги:нефильтрованное путешествие» (2016 г.)

6 Бизнес-школа Колумбийского университета «Каково будущее обмена данными» (2015 г.)

5 причин, по которым отказ от вакцины против COVID-19 может стоить вам денег

Фондовый рынок сегодня:акции закрываются выше в преддверии долгих праздничных выходных

Что это значит, если вы являетесь соавтором или спонсором заметки?

Как получить наличные за ключи для дома, лишенного права выкупа банком

5 акций для покупки на 2018 г.