Платформы фондов (также известные как супермаркеты фондов) позволяют хранить средства от различных управляющих фондами в одном месте. Это упрощает хранение и торговлю широким спектром средств, особенно в рамках МСА и пенсионных фондов. Некоторые платформы (в частности дисконтные брокеры) также позволяют вам держать акции и торговать ими.

Поскольку вы держите свои инвестиции на одной учетной записи платформы, все ваши операции и администрирование осуществляются в одном месте, а не с несколькими управляющими фондами. Поскольку все ваши инвестиции находятся в одном месте, получение оценки и переключение между фондами становится проще и быстрее.

Однако дополнительным преимуществом является снижение комиссий, о которых платформы договорились с отдельными управляющими фондами. Но некоторые инвестиционные платформы имеют большее влияние, чем другие, и заключают более выгодные сделки, чем их конкуренты.

Общая комиссия, которую вы будете платить платформе фонда или дисконтному брокеру, зависит от ряда факторов, в том числе:

Кроме того, существует множество скрытых расходов, помимо заявленных в прессе. В результате не существует единого решения, подходящего для всех, поскольку одна платформа может быть дешевой для одного инвестора, но не для другого. Например, некоторые платформы взимают фиксированную ежегодную плату в размере более 100 фунтов стерлингов каждый год, в то время как другие взимают небольшой процент от стоимости ваших активов, хранящихся на них. Очевидно, что первое лучше для кого-то с портфелем в 100 000 фунтов стерлингов, чем для кого-то с ISA в 10 000 фунтов стерлингов. В последнем случае лучше использовать процентную плату за платформу.

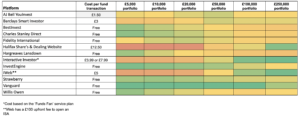

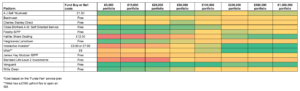

Мы подсчитали цифры и рассчитали годовую стоимость каждой фондовой платформы, а также подготовили тепловые карты для сравнения платформ (ниже), предполагая, что вы инвестируете через Stocks and Shares ISA или SIPP. Следует отметить две вещи:1) это простое сравнение затрат, поэтому не учитываются уровни обслуживания или добавленная стоимость (например, из руководств) и 2) это только ориентировочно.

Чтобы использовать таблицу, найдите размер своего портфеля в первой строке, а затем просмотрите столбец, сравнивая годовые расходы. В качестве краткого руководства по сравнению с зеленым стоит дешево, а красный — дорого.

Используемые сборы не включают сборы управляющего фондом за фонды, в которые вы инвестируете. В таблице указаны только сборы платформы и предполагается, что вы инвестируете в фонды и совершаете 10 переключений между фондами в год.

Как выбрать кредитную карту Rewards

Родители, которые платят за все, меняют своих детей

Почему нам всем нужно перестать произносить фразу «Это должно быть хорошо»

Богаты? Возможные изменения в системе социального обеспечения, за которыми следует следить

Кредитные карты | Насколько непослушной была Австралия?