Посмотрим правде в глаза:выделение адекватного финансирования на будущее - долгая и трудная задача. Особенно для молодых семей, которые находятся в начале или в середине карьеры и имеют много конкурирующих финансовых статей, которые нужно покрыть. Между воспитанием маленьких детей, выплатой ипотеки или арендной платы и бесчисленным множеством других вещей, которые необходимы в повседневной жизни, может быть сложно понять, как все когда-либо соберется вместе. Не говоря уже о сбережениях для будущих целей - таких как дом, детские образовательные фонды и большой фонд:выход на пенсию.

По правде говоря, мы живем в эпоху, когда это давление продолжает усиливаться. Расходы на образование, кажется, летят на Луну. А концепция работодателя, выплачивающего пенсию по возрасту, сокращается на протяжении десятилетий. Бремя ответственности переложило на сотрудников, которые финансируют свои собственные пенсии.

Если вы в этой лодке, подумайте об этих стратегиях, которые могут вам помочь. Начну с накопления на пенсию.

Давайте займемся вопросом о том, как уравновесить пенсионные накопления и образование с тем, что мы знаем сегодня. В отличие от образования ваших детей, ваш выход на пенсию не может быть профинансирован за счет ссуды. Что вы можете контролировать в накоплении на пенсию, так это начать рано в своей жизни и оставаться дисциплинированным, откладывая что-то на длительный срок. Я часто советую людям, которые только начинают карьеру, и для них важно понимать, что первые 10 лет сбережений, как правило, не покажутся достаточно быстрыми. По сути, в этот период вы закладываете фундамент:значительную сумму денег, которая в будущем должна начать накапливаться более быстрыми темпами.

Чем больше у вас долларов в фонде, тем больше он может заработать даже при небольшом увеличении доходности инвестиций. Подумайте об этом так:зарабатывая 10% на 1000 долларов, вы получаете 100 долларов дохода от инвестиций. В конце концов, 100 долларов на пенсии не хватит. Однако, если вы можете создать сберегательный баланс до 100 000 долларов и получить 10% прибыли, это составит 10 000 долларов. Теперь начните воспроизводить это с течением времени, и в конечном итоге эти возвращаемые доллары начнут накапливаться более высокими темпами, чем ваши годовые взносы.

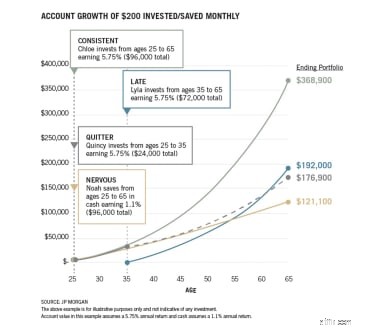

На приведенном ниже рисунке показан хороший пример того, как работает сложное соединение. Сравните « Согласованный» пример с « Поздно» Результаты. Эти 10 лет раннего начала очень выгодны с точки зрения начисления сложных процентов.

Разрыв между согласованным и поздно несет в себе мощный посыл: Используйте эти первые годы карьеры, чтобы начать откладывать деньги и укреплять свой фундамент. Определитесь с суммой, которую вы можете себе позволить, и просто начните и придерживайтесь плана. По мере увеличения вашей заработной платы вам следует провести переоценку, чтобы определить, можете ли вы увеличить свои взносы.

Современные исследования указывают на необходимость откладывать 15% своего дохода ежегодно, чтобы получить достаточно сбережений за карьеру, чтобы заменить свою зарплату при выходе на пенсию. Это серьезное препятствие, но очень важно начинать раньше и постепенно продвигаться к цели.

Этот сберегательный и инвестиционный бизнес - медленный, длительный процесс. Но это намного эффективнее, чем ждать, пока у вас не будет столько времени, чтобы позволить вашим деньгам расти, прежде чем вам понадобится их извлекать.

Как я упоминал выше, выход на пенсию - это не то, что вы можете профинансировать или занять деньги для финансирования. Исходя из своего опыта, я считаю, что выход на пенсию должен иметь более высокий приоритет, чем сбережения для колледжа ваших детей. Я не говорю, что вы должны игнорировать эти будущие расходы - но не ставьте их перед тем, как создать «кладезь», чтобы поддержать вас, когда вы больше не можете работать или решили не работать. В конечном итоге образование можно профинансировать, если у вас нет средств, чтобы полностью откладывать на него средства, а также покрывать все жизненные расходы и откладывать деньги на пенсию.

Прямо сейчас мы наблюдаем огромные студенческие ссуды, обременяющие молодых людей, покидающих колледж, и кажется, что эта тенденция не улучшается. Я сомневаюсь, что плата за обучение может увеличиться так, как она есть, особенно за последние 20 лет. В конце концов что-то придется уступить, но не рассчитывайте на это, планируя свое будущее!

Как и в случае с выходом на пенсию, если вы можете начать откладывать что-то на образование, откладывая что-то рано и часто, вы, вероятно, увидите выгоду после того, как заложите фундамент. На это нужно время, а это марафон. Цель состоит в том, чтобы определить сумму, которую вы можете сэкономить из своего дохода, сосредоточиться на получении большей части пенсионных сбережений и затем выделить часть на образование. Вы также можете использовать бонусы и подарки, чтобы откладывать их на образование по мере их поступления.

Я понимаю, что сбережения как на пенсию, так и на образование могут показаться почти невозможными. Большинство семей сталкиваются с той же проблемой. Тем не менее, если начать что-то делать в начале карьеры, это может заложить прочную основу, которая в конечном итоге обеспечит более высокий уровень компаундирования - наряду со значительно большей финансовой безопасностью в ближайшие десятилетия.

Как получить ссуду на строительство для строительства гаража

число арестов HMRC за уклонение от уплаты налогов сократилось до пятилетнего минимума

Не позволяйте COVID затуманивать ваши планы на долгую пенсию

Yangzijiang выделяет свое инвестиционное подразделение, что это значит для акционеров?

Большинство домовладельцев в США не понимают, как рефинансирование экономит деньги, говорится в исследовани…