Правда ли, что выход на пенсию все меняет?

Нет, не буквально. Но это существенно меняет многие аспекты ваших финансов, и чем больше вы понимаете свою новую ситуацию, тем больше денег вы сможете потратить или сэкономить.

Установить налогообложение пенсионного дохода сложно - и это большая часть успеха на пенсии.

На самом деле я сам удивлен, как многому еще предстоит научиться. Я изучал аннуитеты и пенсионные планы в течение 40 лет и недавно обнаружил расчеты, вложенные в графики IRS, которые могут изменить ваши собственные планы выхода на пенсию. Важным открытием стало то, как налоги на один источник дохода, например дивиденды, зависят от того, сколько пенсионер получает из другого источника, например налогооблагаемых процентов.

Прежде чем мы подробно рассмотрим, как работает эта стратегия пенсионного налогообложения и подходит ли она вам, вам нужно знать ответ на вопрос:каково ваше истинное налоговое бремя? Под этим мы не имеем в виду, к какой налоговой категории вы относитесь. Мы имеем в виду, какой процент от вашего дохода вы фактически платите в виде налогов, или то, что мы называем вашей «ставкой пенсионного налога» . ?

Чтобы выяснить это, возьмите сумму, которую вы заплатили в виде федеральных налогов, и разделите ее на свой пенсионный доход, который для большинства пенсионеров представляет собой сумму дохода от социального обеспечения, процентов и дивидендов от инвестиций, аннуитетных выплат и снятия средств со своего IRA.

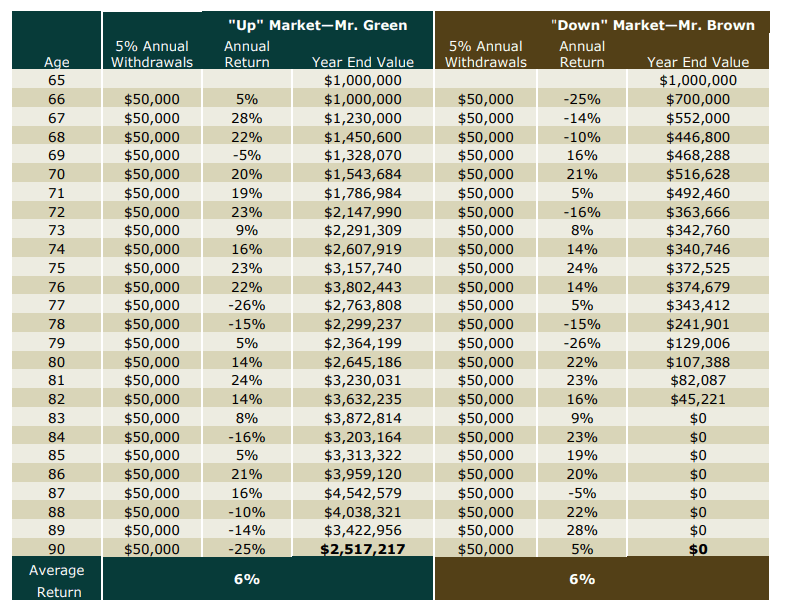

Финансовые активы 2 миллиона долларов, пенсионеры 70 лет, женщины 70 лет

Традиционно считается, что пенсионеры должны сохранять свои налоги на как можно более низком уровне и вкладывать большую часть своих сбережений в такие программы, как не облагаемые налогом муниципальные облигации. Если вы богаты и ваша налоговая категория составляет, скажем, 24% или выше, советники часто предлагают эту стратегию.

Но что, если ваша ставка пенсионного налога (RTR), скажем, 10% или ниже? Тогда вам следует рассмотреть другой подход - тот, который включает ренту дохода.

Когда ваш доход основывался на заработной плате или других формах оплаты, важным решением при налоговом планировании было то, сколько отложить в вашем 401 (k) или IRA. Когда вы выходите на пенсию, каждый источник пенсионного дохода принимает собственное решение о налоговом планировании. И, что немаловажно, решения, которые вы принимаете по каждому источнику дохода, повлияют на ваш RTR.

IRS заставляет вас платить налоги только один раз . на деньги, которые вы зарабатываете. А когда вы покупаете годовой доход от личных сбережений (после уплаты налогов), вы используете деньги, на которые вы уже заплатили налоги. По мере того, как годовой доход начинает выплачиваться, IRS считает, что часть каждого ежемесячного платежа относится к вашим первоначальным инвестициям. Поскольку вы уже заплатили налоги с первоначальных инвестиций, вы получаете эту часть без уплаты налогов. (Зарабатываемые вами проценты облагаются налогом, хотя и распределяются по времени.)

Поскольку налогооблагаемый доход от аннуитетных платежей в настоящее время значительно ниже, чем налогооблагаемые проценты, ваши налоги также могут быть уменьшены на другие источники дохода, такие как 1) сумма квалифицированных дивидендов и реализованный прирост капитала, которые облагаются налогом, и 2) процент от Социальное обеспечение, включенное в ваш налогооблагаемый доход. (Подробнее см. В разделе "Как облагаются налогом ваши пособия по социальному обеспечению".) Конечным результатом может быть больше денег тратить в вашем кармане, а не в кармане дяди Сэма.

Чтобы увидеть, как это может выглядеть в долларах и центах, давайте рассмотрим гипотетические пары с тремя уровнями финансовых активов, которые рассматривают две стратегии, которые могут повлиять на их доходы и налоговые счета. Согласно первой стратегии, они включают аннуитетные выплаты; во втором они заменяют аннуитетные выплаты процентами по корпоративным облигациям.

Результаты замещения процентов по корпоративным облигациям только за первый год

Допущения:пары имеют 30% сбережений в традиционной IRA, инвестированные в сбалансированный портфель, и принимают RMD. Стратегия «с аннуитетными выплатами» генерирует аннуитетные выплаты в размере 6,27% в год. Прочие личные активы инвестируются в необлагаемые налогом облигации (доходность 2,5%), налогооблагаемые облигации (доходность 4%) и акции, выплачивающие дивиденды (доходность 3,75%). Каждая пара получает 40 000 долларов в виде пособия по социальному обеспечению и использует стандартный вычет.

Обратите внимание, что преимущество налоговой ставки для аннуитета дохода в конечном итоге исчезнет, потому что ваши ранее облагаемые налогом инвестиции будут выплачены в течение десяти или более лет. Что тогда происходит? Вы будете намного ближе к тому времени, когда у вас, вероятно, будут более высокие налоговые вычеты на медицинские расходы и расходы на долгосрочное обслуживание. И, конечно же, аннуитетные выплаты приносят более высокий доход на протяжении всей жизни, чем альтернативные варианты.

Хотя доходные аннуитеты предлагают множество налоговых льгот и льгот, как правило, в эти аннуитеты следует инвестировать не более одной трети вашего сберегательного портфеля. Однако имейте в виду, что с гарантией пожизненных аннуитетных платежей вы можете взять на себя больший риск в своем инвестиционном портфеле.

В приведенном выше примере аннуитетный доход заменяет 30% -ную часть портфеля, инвестированного в ценные бумаги с фиксированным доходом, принося 4% процентов после уплаты сборов. В случае с финансовыми активами на 2 миллиона долларов такая замена, по нашим расчетам, приведет к увеличению расходуемой прибыли после налогообложения более чем на 16 000 долларов.

Конечно, не стоит рассматривать различные элементы налоговой декларации изолированно. Возможно, возможно увеличение отчислений на ежегодные выплаты с немедленным доходом свыше 30%, хотя вы можете рассмотреть возможность использования аннуитетов с отсроченным доходом, таких как QLAC, для других стратегий минимизации налогов.

Ниже приведены некоторые вопросы, которые следует учитывать при сборе информации о том, как разработать план пенсионного дохода.

Прежде чем начать, вы должны знать свой RTR, а затем посмотреть, увеличивают или уменьшают ли изменения в вашем пенсионном плане ваш RTR. Вам нужно знать, с чего вы начинаете, прежде чем вы сможете составить план улучшения.

Следует ли мне перейти с не облагаемых налогом облигаций на налогооблагаемые? Вы знаете, что будете платить налоги с более высокого дохода, но будет ли лучше иметь дополнительный доход, даже если он облагается налогом?

Следует ли мне перейти на портфель с высокими дивидендами? Квалифицированные дивиденды по акциям могут быть важной частью вашего плана распределения доходов при выходе на пенсию. Дивиденды по акциям облагаются меньшими налогами, чем обычный доход, а сумма налогов зависит от вашего налогооблагаемого дохода из других источников.

Следует ли мне обменять отсроченный аннуитет на доходный аннуитет? Когда вы снимаете деньги с отсроченных аннуитетов, доход может полностью облагаться налогом в течение нескольких лет - до тех пор, пока все доходы и проценты не будут сняты, и вы, наконец, не начнете использовать свою основную сумму. Однако, если вы перенесете накопленную стоимость этих отсроченных аннуитетов в аннуитет с немедленным доходом, который выплачивает регулярный гарантированный доход, IRS исключит часть платежа из налога. (Подробнее см. Как облагаются налогом аннуитеты.)

Следует ли мне полностью или частично преобразовать мою традиционную IRA в Roth IRA? 401 (k) или традиционный IRA - хороший способ накопить пенсионные сбережения и снизить налоги во время работы. Во время выхода на пенсию вы можете захотеть заплатить налоги и преобразовать его в Roth IRA, чтобы выплаты не облагались налогом. Более низкий RTR может снизить стоимость конверсии.

Могу ли я создать те же налоговые льготы, что и аннуитетные платежи, с планом снятия средств самостоятельно? Те пенсионеры, которые не считают годовые выплаты справедливыми или у которых сокращена продолжительность жизни, могут захотеть создать свой собственный план вывода средств, который сочетает в себе как проценты, так и дивиденды, а также вывод капитала. Но проанализируйте, имеет ли это смысл с точки зрения налогообложения.

То, как вы структурируете свой доход и налоги, может повлиять и на другие области. Например, ваш «скорректированный скорректированный валовой доход», сообщаемый IRS, влияет на ваш ежемесячный страховой взнос по программе Medicare. Хотели бы вы платить за Medicare на 100–200 долларов в месяц меньше для вас и вашего супруга? При правильном плане дохода это могло быть возможным.

В Go2Income вы можете рассчитать, сколько вы можете заработать в виде аннуитетных платежей, где найти лучшие цены, а также сколько ваших аннуитетных платежей облагается налогом. Чтобы создать свой собственный план пенсионного дохода, перейдите на страницу распределения доходов на сайте www.Go2income.com. Как только вы получите отчет о распределении доходов, запросите встречу, чтобы мы могли обсудить эти налоговые стратегии. Мы не рассматриваем вышеизложенное как налоговую консультацию и предлагаем вам обсудить все идеи со своим бухгалтером или налоговым консультантом.