Если вы похожи на многих людей, которым я помогаю, у вас, вероятно, есть имущественный план, в котором активы равномерно распределяются между членами семьи. На первый взгляд, это кажется правильным и справедливым поступком - если у вас трое детей, вы оставляете им каждую треть. К сожалению, результат может оказаться не таким, как вы планировали, если каждый из ваших детей не будет платить одинаковую предельную налоговую ставку, что маловероятно.

Отсутствие учета различий в налоговой ситуации ваших бенефициаров может привести к двум непредвиденным и неприятным последствиям:

Давайте поговорим о том, как это может случиться и что вы можете сделать, чтобы этого избежать.

Когда вы унаследуете инвестиционный счет, вы также унаследуете связанное с ним обязательство по подоходному налогу. Однако счета с отсроченным налогом и счетами, подлежащими налогообложению, имеют очень разные налоговые последствия для ваших бенефициаров.

С счетами с отсроченным налогом, такими как IRA, баланс, который вы видите, не то, что получают ваши бенефициары. Это связано с тем, что значительная часть денег на счетах с отсроченными налогами будет поступать в IRS (и, возможно, в ваш штат) в виде налогов, которые вы отложили на момент внесения средств на счет. Для обычного человека нередко «владеть» только 65% IRA, в то время как налоги со временем претендуют на остальные 35%. К сожалению, налоговые обязательства по этим деньгам никогда не прекращаются, поскольку ваши бенефициары унаследуют их и будут вынуждены платить по счетам налоги на протяжении всей своей жизни, пока происходит распределение.

Налогооблагаемые инвестиционные счета обрабатываются иначе, чем счета отложенных налогов. В случае налогооблагаемого счета налоги уплачиваются ежегодно на проценты и дивиденды в дополнение к реализованному приросту капитала. Когда вы сдаете, стоимость активов «повышается» до справедливой рыночной стоимости, тем самым устраняя любую нереализованную прибыль для ваших наследников, что может привести к огромному налоговому преимуществу. Это позволяет вашим бенефициарам унаследовать аккаунт без обязательств по встроенному подоходному налогу.

План недвижимости, который поровну разделяет его активы, обычно предполагает, что все бенефициары имеют одинаковое финансовое положение. Проблема в том, что это случается редко. Скрытая стоимость равного раздела ваших активов заключается в том, что налоговые обязательства каждого бенефициара различны, а это означает, что сумма, которую они унаследуют после уплаты налогов, будет неравной. Когда у бенефициаров разные ставки подоходного налога, тип имущества, которое они наследуют, имеет решающее значение для максимизации общего наследства.

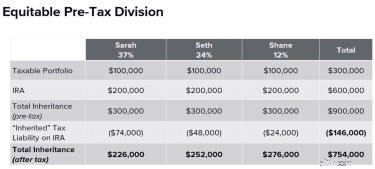

Рассмотрим семейную пару с тремя детьми по имени Сара, Сет и Шейн.

У родителей есть активы на сумму 900 000 долларов (600 000 долларов в IRA и 300 000 долларов на налогооблагаемом счете), и согласно их имущественному плану эти активы должны быть оставлены поровну их трем детям. Однако, поскольку у детей совершенно разная налоговая ситуация, наследство, которое каждый ребенок фактически получает после вычета «унаследованных» налоговых обязательств будет явно неравным - в размере 50 000 долларов США.

Обратите внимание на результаты справедливого разделения активов до налогообложения. В то время как все трое детей начали с 300 000 долларов, после уплаты налогов Сара получает 226 000 долларов, Сет получает 252 000 долларов (на 26 000 долларов больше, чем его сестра), а Шейн получает 276 000 долларов (на 50 000 долларов больше, чем Сара и на 24 000 долларов больше, чем Сет). Неравное наследование после уплаты налогов не только не соответствовало намерениям родителей, но и в общей сложности 146 000 долларов пошло на налоги.

В этом примере основной причиной неравного наследования была IRA. Помните, что чем выше налоговая ставка получателя, тем больше доля, которую требует дядя Сэм, что делает IRA менее желательным активом для получателя с самой высокой налоговой ставкой.

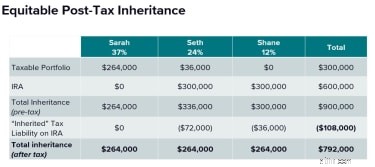

Вместо того, чтобы оставлять своим детям равное распределение, родители встречаются со своим налоговым консультантом, чтобы разработать более справедливую и эффективную с точки зрения налогообложения стратегию наследования. Из-за более высокой налоговой ставки Сары им не следует давать ей какие-либо ИРА. Вместо этого ее наследство полностью состоит из активов с налогооблагаемого счета, где она получит гораздо большую выгоду от «увеличения» стоимости, чем ее братья и сестры. Сет, находящийся в средней налоговой категории, получает смесь IRA и налогооблагаемых активов. Шейн, находящийся в низшей налоговой группе, получает наследство, полностью состоящее из ИРА.

В этом сценарии каждый получатель получает разную начальную сумму, Сара получает 264 000 долларов, Сет получает 336 000 долларов, а Шейн получает 300 000 долларов. То, что на первый взгляд кажется неравным наследством до вычета налогов, после учета налогов оказывается почти равным. Мало того, общая сумма уплаченного налога была на 38 000 долларов меньше, чем при равном разделе активов.

Большинство планов недвижимости не предназначены для оптимизации под налог на прибыль. Хотя может быть полезно включить этот тип планирования в ваше поместье, он должен быть сбалансирован с практическими требованиями реализации такой стратегии. Неравномерное распределение активов - сложный процесс, требующий высокой степени финансовых знаний, постоянного анализа, корректировок по мере изменения обстоятельств, координации между вовлеченными сторонами и готовности вести потенциально трудные разговоры. При планировании поместья учитывайте следующее:

Умное планирование подоходного налога учитывает выгоды и издержки нескольких поколений, но не позволяйте сосредоточиться на ограничении налогов, чтобы помешать успешному переходу, когда вы сдадите экзамен. Баланс между стратегическими налоговыми решениями и максимальной простотой поможет вам достичь правильного баланса обеих целей.

Планы по наследству редко учитывают налоговые последствия для конечных бенефициаров. Обсуждая это с финансовым консультантом, начните разговор с этих двух вопросов:

Мнения, высказанные в этом материале, предназначены только для общей информации и не предназначены для предоставления конкретных советов или рекомендаций каким-либо лицам. Эта информация не предназначена для замены конкретной индивидуальной налоговой консультации. Мы предлагаем вам обсудить ваши конкретные налоговые вопросы с квалифицированным налоговым консультантом. Ни Wealth Enhancement Group, ни LPL financial не предоставляют налоговых консультаций.