Фондовый рынок недавно напомнил нам о том, что такое волатильность.

Я пишу это на следующий день после двухдневного падения промышленного индекса Доу-Джонса на 8%. Все, с кем я разговаривал, спрашивали:«Что случилось?» "Что я делаю?" «Будет ли хуже?»

Наиболее отчаянно задавались вопросом те, у кого была наибольшая сумма сбережений в акциях, особенно те, кто зависел от акций, чтобы обеспечить их денежным потоком при выходе на пенсию. (Даже миллениалы испугались, когда их робо-советники застряли.)

Эксперты сразу же посоветовали инвесторам «держаться курса». Некоторые также высказали мнение:«Эта рыночная коррекция, вероятно, была хорошей вещью».

Но подумайте об инвесторе, чей денежный поток зависит от стоимости рынка, о ком-то, кто берет требуемые минимальные выплаты от своей 401 (k) или пролонгации IRA. Она только что испытала серьезную «волатильность доходов» - снижение доходов из-за падения рынка. Это было последнее, что ей было нужно.

Я считаю, что мы можем создать стратегии распределения доходов, которые не потерпят крах, когда рынок выйдет из строя, и которые могут снизить волатильность доходов почти до нуля.

Вот примерная иллюстрация моей собственной ситуации, которая позволила нам с женой сохранять спокойствие во время падения. Я концентрируюсь на распределении доходов и минимизации нестабильности доходов, а не на распределении активов и волатильности рынка. И план состоит в том, чтобы обеспечивать доход на всю оставшуюся жизнь, какой бы долгой она ни была.

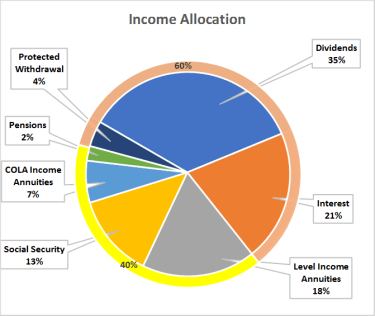

На круговой диаграмме ниже показано, откуда исходит мой доход. Обратите внимание, что значительная часть этого дохода, вероятно, вырастет, что снимет большинство моих опасений по поводу инфляции. Если вы добавите к моему страхованию жизни, страхованию по уходу и страхованию долголетия в форме аннуитета с отсроченным доходом, называемого QLAC, мой план будет защищен от рисков для жизни. Не каждый может составить такой план, но к нему стоит стремиться.

Как консультант по инвестициям я понимаю силу портфелей акций с высокими дивидендами и способы управления волатильностью доходов.

Как специалист по планированию пенсионных доходов, я понимаю разницу между доходом и снятием средств. (Если ваш план составлен правильно, это означает, что текущий денежный поток не влияет на будущий доход.)

Как актуарий, я ценю и понимаю уникальные преимущества, которые может предоставить страхование жизни, страхование на случай длительного ухода и годовой доход.

И как участник бэби-бумеров и потребитель финансовых продуктов, я понимаю душевное спокойствие, которое я получаю от регулярных «зарплат» - наряду с удовольствием видеть как можно меньше тратится на налоги.

Хотя мой опыт дает мне особое преимущество, есть одна вещь, которую все инвесторы и их советники могут сделать для нас, бумеров:думать о планах, которые вы строите для выхода на пенсию, как о не о «распределении активов», а о «распределении доходов». Цель - минимизировать нестабильность дохода.