Картик (51) живет в Мумбаи со своей женой (Девани, 43) и двумя детьми (Харш, 12 лет и Ритика, 5). Несколько лет назад он осознал важность надлежащего медицинского страхования и приобрел семейный флот за 10 рупий.

Он понимает, что расходы на здравоохранение в Мумбаи очень быстро растут. Он считает, что 10 рупий может быть недостаточно. Он хочет увеличить покрытие до 20 рупий. Он тоже слышал о планах суперпополнения. Он думает об эффективной стратегии медицинского страхования.

Давайте исследуем варианты, которые у него есть.

Предположим, он приобрел план медицинского страхования Apollo Munich Optima Restore. У меня нет особых предпочтений в отношении этого плана медицинского страхования. Просто я могу легко рассчитать премию на веб-сайте Apollo Munich (занимает меньше времени).

Как упоминалось в предыдущем посте, размер страхового взноса по семейному тарифу с плавающей запятой зависит от возраста самого старшего участника. Таким образом, если один из членов семьи принадлежит к старшей возрастной группе (или имеет серьезное заболевание), включение такого члена в план увеличит размер страхового взноса для всей семьи. Прочтите здесь, чтобы узнать больше о выборе между индивидуальным или семейным планом медицинского страхования от плавающих объектов

Прочтите:индивидуальный или семейный план медицинского страхования

При вариантах 3, 4, 5 и 6 Karthik получит преимущества переносимости.

Прочтите:все, что вам нужно знать о переносимости медицинского страхования

Обязательно прочтите:что такое планы медицинского страхования с пополнением счета и сверхпополнением?

Для этого анализа я рассмотрел план Apollo Munich Optima Restore и Apollo Munich Optima Super.

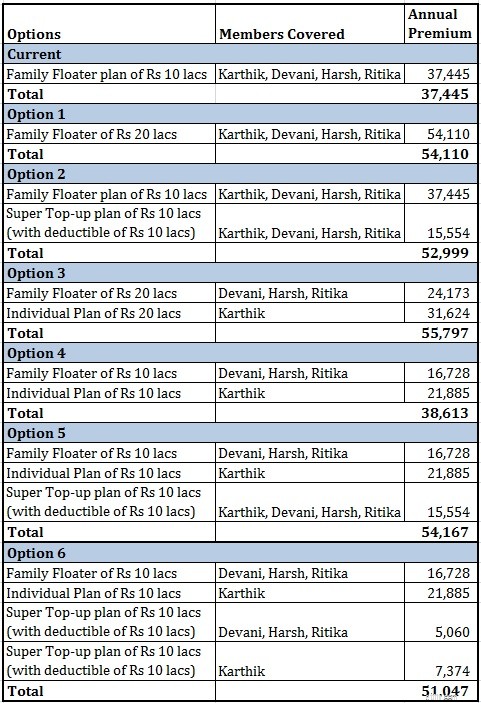

Давайте сравним все варианты.

Семейный флот из 10 лаков стоит 37 445 рупий, а семейный флот из 20 лаков стоит 54 110 рупий (а не 78 890 рупий). Семейный поплавок из 25 рупий стоит всего 58 724 рупий.

За повышение с 10 лаковых рупий до 20 лаковых рупий вы платите 16665 рупий (1666 рупий за каждый лак увеличения страховой суммы). Для увеличения с 20 лаковых рупий до 25 лаковых вы платите всего 4614 рупий (922 рупий за каждый лак увеличения страховой суммы).

Предельные затраты на приобретение страховки снижаются по мере увеличения страховой суммы.

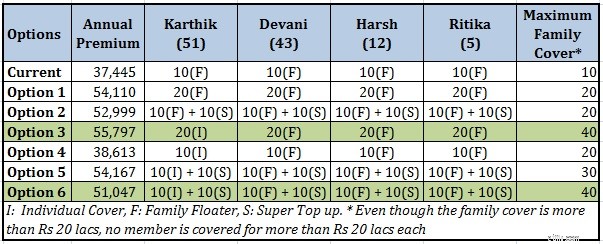

В соответствии с текущим вариантом, все четыре участника подпадают под один план с страховой суммой в размере 10 рупий. Годовая премия 37 445 рупий

Согласно варианту 4 Девика, Харш и Ритика подпадают под действие семейного плана за 10 рупий. Картик покрывается по индивидуальному плану за 10 рупий. Годовая премия составляет 38 613 рупий.

Следовательно, вариант 4 определенно обеспечивает лучшее покрытие, чем текущее покрытие.

Вам просто нужно заплатить дополнительную премию в размере 1168 рупий в случае Варианта 4.

Картик увеличивает премию для всех членов семейного плавающего объекта. Отказавшись от плана семейного плавающего предложения, он может снизить размер страхового взноса для жены, сына и дочери. Впоследствии он может использовать сэкономленные средства (и заплатив дополнительную премию в размере 1168 рупий) для приобретения индивидуального плана у себя.

Учитывая семейную структуру, текущий выбор плана не является оптимальным.

В моде покупка планов суперпополнения. Вы можете расширить существующее укрытие за небольшую плату. При использовании планов суперпополнения необходимо помнить о том, что эти планы, скорее всего, будут в режиме возмещения (а не безналичном). Итак, вам нужно сначала заплатить из собственного кармана, а затем требовать возмещения. Более того, вам придется столкнуться с трудностями при предъявлении претензии по двум планам.

По варианту 1 Картик покупает обычную семейную обложку с плавающей запятой за 20 рупий. Годовая премия составляет 54 110 рупий.

По варианту 2 он покупает семейное покрытие флоатера на 10 лаковых рупий и план суперпополнения на 10 лаковых рупий (с франшизой 10 рупий). Таким образом, общее покрытие по-прежнему составляет 20 рупий. Годовая премия составляет 52 999 рупий.

Заплатив дополнительно 1111 рупий, вы избавляетесь от хлопот, связанных с предъявлением претензий по двум политикам.

Лично мне не хотелось бы требовать от двух политик боли.

Прочтите:как подать заявку из двух планов медицинского страхования?

По варианту 1 Картик покупает обычную семейную обложку с плавающей запятой за 20 рупий. Годовая премия составляет 54 110 рупий.

Вариант 3:Картик покупает индивидуальное прикрытие для себя и семейного флайтера для своей жены и детей. Страховая сумма по обоим планам составляет 20 рупий. Годовая премия по двум планам составляет 55 979 долларов.

Заплатив дополнительно 1687 рупий по варианту 3, Картик получит гораздо лучшее покрытие. Картик получает 20 рупий, а Девани и дети - 20 рупий. Общая медицинская страховка для семьи составляет 40 рупий (хотя ни одна из них не покрывается более чем на 20 лаков).

Вариант 5, Индивидуальный план в размере 10 лаков для Картика, семейного флоутера стоимостью 10 рупий для жены, сына и дочери. Суперпополнение для всей семьи на 10 рупий.

Годовая премия составляет 54 167 рупий.

Картик уходит из семейного флотера, чтобы снизить премию. Он покупает для себя индивидуальный план.

Чтобы увеличить покрытие для всей семьи, он покупает план суперпополнения для всей семьи.

Согласно варианту 1 он должен был заплатить премию в размере 54 110 рупий за покрытие в 20 лаков.

Вариант 5 предполагает, что семья имеет покрытие в размере 30 лаков (10 лаков семейного флоатера, 10 лаков индивидуального покрытия для Картика и 10 лаков суперпополнения) . Обратите внимание, что ни один член не оплачивается более чем на 20 рупий.

Вариант 6 аналогичен варианту 5. Просто вместо семейного суперпополнения (для всех четырех участников) Картик использует индивидуальное суперпополнение для себя и суперпополнение для семейного пополнения для жены и детей.

Годовая премия составляет 51 047 рупий. И полное семейное покрытие составляет 40 лаковых рупий (хотя ни один из членов не получает более 20 рупий)

Я могу выбрать вариант 3 и вариант 6. Максимальное покрытие для семьи составляет 40 рупий по обоим вариантам. Вариант 6, безусловно, дешевле (51 047 рупий против 55 797 рупий). Однако, если вам не нужны две политики, выберите вариант 3.

Вариант 5 не так хорош, как вариант 6. Обеспечивает меньшее общее покрытие (30 рупий) по более высокой цене. Аналогичным образом, Вариант 2 обеспечивает меньшее покрытие (20 рупий) по более высокой цене.

Возможны еще несколько перестановок. Однако я проигнорировал их в этом посте.

Пожалуйста, поймите, я выбрал такой возраст, чтобы лучше понять мою точку зрения. Такой подход может работать или не работать для вашей семьи.

Я выбрал особый план (Apollo Munich Optima Restore и Optima Super). Другие планы могут привести к другим результатам (хотя я ожидаю аналогичной картины).

Все дело в возрасте Картика.

Картику 51 год, а другие участники намного моложе. Следовательно, для семьи будет экономично, если Картик перейдет на индивидуальный план. Как упоминалось выше, размер страхового взноса в рамках семейного плана с плавающей запятой зависит от возраста самого старшего участника.

Вы бы увидели подобное влияние, если бы у одного из участников было серьезное заболевание (или любое заболевание, которое может увеличить размер страхового взноса). В таких случаях также рекомендуется не допускать затронутого члена семьи к жизни в семье и в индивидуальном плане.

Изучите варианты аналогичным образом, чтобы обеспечить лучшую медицинскую страховку для своей семьи по более низкой цене.

Впервые сообщение было опубликовано 17 июля 2016 года.