Большинство планов срочного страхования жизни позволяют добавить к базовому плану страховку в случае критического заболевания. Вы должны заплатить дополнительный взнос, чтобы получить покрытие для критических заболеваний.

Некоторые планы страхования жизни включают покрытие критических заболеваний. Мы обсуждали LIC Jeevan Shiromani в предыдущем посте.

SBI Life — план Пурна Суракша это отличается. Это план срочного страхования с увеличением покрытия критических заболеваний (и уменьшением покрытия жизни).

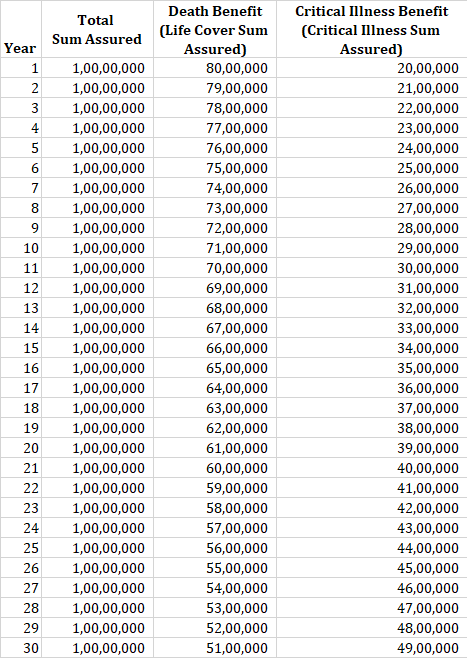

Общая страховая сумма делится на 2 части.

Общая страховая сумма =страховая сумма пожизненного страхования + страховая сумма в случае критического заболевания

Общая страховая сумма остается неизменной в течение срока действия полиса. Премия также остается неизменной в течение срока действия полиса.

Однако разница между суммой страхового покрытия жизни и критическим заболеванием продолжает меняться в течение срока действия полиса.

Политика начинается с соотношения 80:20 между пособием в связи со смертью и пособием в критическом состоянии.

Однако с каждым годом действия страхового полиса пособие в критических состояниях увеличивается на определенную сумму, а пособие в случае смерти уменьшается на ту же сумму.

Например, если вы приобретете полис сроком на 30 лет, пособие в связи с критическим заболеванием будет увеличиваться на 5 % (от первоначальной суммы страхового покрытия) каждый год, а пособие в случае смерти будет увеличиваться. уменьшится на сумму увеличения пособия по критическим заболеваниям.

Давайте разберем политику на примере.

30-летний мужчина покупает план SBI Poorna Suraksha с гарантированной суммой в 1 крор рупий. Срок действия полиса – 30 лет.

В первый год пособие в связи со смертью составляет 80 лаков, а пособие в связи с критическим заболеванием — 20 лаков (80:20).

На второй год пособие по критическим заболеваниям увеличивается на 5%. Как указано в таблице выше, покрытие CI увеличивается на 5% для 30-летнего полиса. Таким образом, покрытие CI увеличивается до 21 лака рупий, что на 1 лака больше (5% от 20 лаков рупий). Пособие по случаю смерти уменьшается на 1 лак до 79 лаков.

В каждый последующий год действия страхового полиса пособие по программе CI будет увеличиваться на 1 лаковую рупию, а пособие в связи со смертью будет увеличиваться на 1 лаковую рупию.

Продолжая приведенный выше пример, если у держателя полиса было диагностировано критическое заболевание в 11-м страховом году, ему или ей будет выплачено 30 лаков рупий, а все будущие страховые взносы будут отказался. Если страхователь умирает в течение срока действия полиса, страховщик выплатит номинальному держателю 70 лаков рупий. Обратите внимание, что пособие в связи со смертью остается постоянным после выплаты пособия CI т. е. пособие в связи со смертью останется постоянным на уровне 70 лаков рупий с 11-го до конца 30-го года.

Покрытие распространяется на 36 критических заболеваний. Как я вижу, большинство серьезных заболеваний, включая рак, инфаркт миокарда, почечную недостаточность и т. д., покрываются. Я не имею права комментировать часть серьезности.

Срок действия – 14 дней. Период выживания — это период, в течение которого страхователь должен прожить после постановки диагноза критического заболевания, чтобы требование CI было оплачено.

Например, если страхователь умирает через 7 дней после постановки диагноза критического заболевания, пособие по КИ выплачиваться не будет. Будет выплачено только пособие в случае смерти.

Ваш кандидат получит гарантированную сумму пожизненного покрытия. Помните, что ваша гарантированная сумма страхового возмещения с каждым годом уменьшается.

Если у держателя полиса не будет диагностировано критическое заболевание до смерти, страховая сумма критического заболевания не будет выплачена.

Выплата по истечении срока погашения не предусмотрена, так как SBI Poorna Suraksha является планом срочного страхования жизни.

Честно говоря, я не совсем понимаю логику такой структуризации продукта. Предполагается, что с каждым годом полиса требования к страхованию жизни будут снижаться, а требования к покрытию критических заболеваний возрастать.

Я нахожу эту логику ошибочной.

Я понимаю, что вероятность того, что у вас диагностируют критическое заболевание, будет возрастать по мере того, как вы становитесь старше. Однако это не означает, что ваши требования по страхованию жизни снизятся.

Я понимаю, что требования к страхованию жизни меняются на протяжении всей жизни. Потребность в жизненном страховании возрастает, когда вы добавляете ответственность (женитьба, рождение детей, кредиты и т. д.). Требования к пожизненному страхованию снижаются, когда эти финансовые обязательства выполняются и вы накапливаете богатство. Он может даже упасть до нуля, когда вы накопите достаточно денег.

Например, 30-летний мужчина, который недавно женился и планирует завести детей, скорее всего, увидит, что его требования по страхованию жизни вырастут по мере рождения детей. Этот план может не подходить для такого этапа жизни.

Вы можете захотеть пожизненную страховку до 60 лет. Однако вы можете захотеть приобрести страховку в случае критических заболеваний после 60 лет. В этом плане вы не можете отделить их. На самом деле, то же самое происходит и с гонщиками в критическом состоянии. Вы получаете страховое покрытие критических заболеваний, только пока действует ваш срочный план.

Должны ли вы приобретать покрытие критических заболеваний — это другой вопрос. У меня нет черно-белого ответа.

Однако, если вы планируете иметь страховое покрытие критических заболеваний, лучше приобрести отдельный план для критических заболеваний (а не приобретать его через приложение или в качестве встроенной функции в рамках вашего срочного плана). .

Срочный план и отдельный план лечения критических заболеваний.

Что касается плана SBI Poorna Suraksha, я рассматриваю его скорее как маркетинговую инициативу.

Брошюра о политике SBI Life Poorna Suraksha

Документ политики SBI Poorna Suraksha

Страница SBI Poorna Suraksha на веб-сайте SBI Life

Что означает условные бенефициары?

Поиск лучшего сберегательного счета после снижения процентной ставки из-за коронавируса

Чему британские бухгалтеры могут научиться у Down Under?

5 способов бесплатно посмотреть летние Олимпийские игры

15 лучших вещей для покупки в долларовых магазинах (включая долларовое дерево)