LIC Jeevan Akshay VI — один из самых популярных планов от LIC. На самом деле, это один из очень немногих планов от LIC, который мне не нравится.

LIC Jeevan Akshay VI – это немедленный аннуитетный план.

Вы платите единовременную сумму один раз, а страховая компания выплачивает вам пенсию пожизненно. Неважно, как долго вы живете. Страховая компания будет платить вам пенсию пожизненно.

Кроме того, он выплачивает вам оговоренную процентную ставку на всю жизнь (независимо от того, как процентные ставки изменятся в будущем). Таким образом, страховая компания берет на себя не только риск долголетия, но и процентный риск.

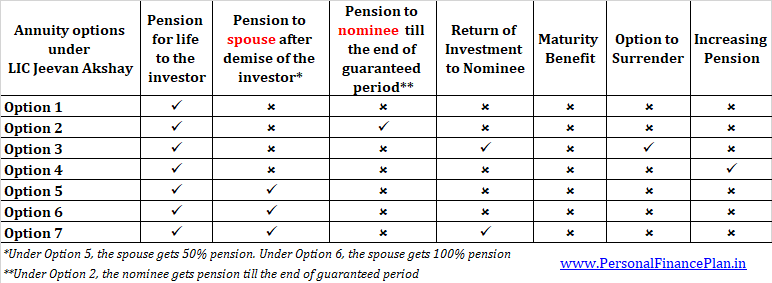

LIC Jeevan Akshay VI поставляется в 7 различных вариантах. Вы даже можете выбрать вариант, при котором пенсия переходит к вашему супругу после вашей кончины. Позже в этом посте я расскажу о различных функциях LIC Jeevan Akshay.

Вы также можете посетить веб-сайт LIC для получения дополнительной информации.

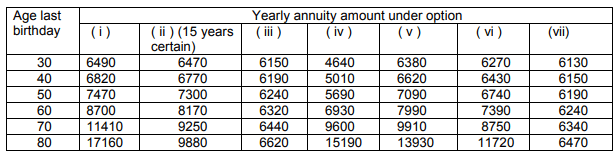

Процентная ставка (аннуитетная ставка) зависит от вашего возраста и варианта аннуитета.

Страховая компания платит более высокую ставку, когда ее ответственность ниже.

Вот почему Ставки аннуитета увеличиваются с возрастом . 40-летний человек, вероятно, будет получать пенсию еще много лет (по сравнению с 70-летним). Следовательно, ставка аннуитета будет ниже для 40-летнего человека и выше для 70-летнего.

На этом снимке показано, что предлагают различные варианты LIC Jeevan Akshay.

Мы подробно обсудим различные варианты позже в этом посте.

Давайте сначала посмотрим на процентные ставки для различных вариантов.

Пенсионное пособие :Вы будете получать пенсию на протяжении всей жизни. Пенсия прекратится после вашей смерти.

Пособие по смерти :Номинант ничего не получит после кончины ренты. Выплата пенсии также прекратится.

Преимущество по истечении срока действия :не применимо

Выгода от отказа :Не допускается. Это означает, что вы или ваше доверенное лицо никогда не вернете вложенную сумму.

В этом варианте ставки аннуитета самые высокие, потому что страховщик должен платить только до конца жизни покупателя. Никакие платежи (единовременные или аннуитетные) не должны производиться после смерти инвестора.

Иллюстрация

60-летний мужчина инвестирует 10 000 рупий в Вариант 1. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Если вы посмотрите на соответствующий возраст и параметр в таблице, вы найдете 8700.

Это означает, что вы будете получать ежегодную пенсию в размере 8 700 рупий за инвестирование 1 000 000 рупий в Вариант 1.

За инвестиции в размере 10 000 рупий вы получите годовую пенсию в размере 87 000 рупий.

Вы будете получать эту пенсию пожизненно. После вашей смерти выплата пенсии прекратится. Вашему супругу (супруге) или доверенному лицу не будет выплачиваться аннуитет или единовременная выплата .

В случае ранней смерти ваши деньги уходят в раковину. Например, если инвестор умрет через два года, он получит пенсию всего в 1,74 лака рупий (87 000 X 2). После ничего не будет передано супругу/супруге или представителю. кончина инвестора.

<ч />В этом варианте вы можете выбрать один из 4 вариантов Гарантийного периода:5 лет, 10 лет, 15 лет или 20 лет

Пенсионное пособие :

Вы будете получать пенсию пожизненно.

Если вы умрете до окончания гарантированного периода, номинант будет получать пенсию до конца гарантированного периода. Пенсия номинального держателя прекратится в конце гарантированного периода.

Если вы умрете после истечения гарантированного периода, пенсия прекратится после вашей смерти. Вашему кандидату ничего не будет выплачено.

Как и ожидалось,чем меньше гарантированный период, тем выше процентная ставка.

Пособие по смерти :Единовременная выплата номинальному держателю не производится после смерти инвестора. Как упоминалось выше, если покупатель умрет до окончания гарантированного периода, номинальный владелец будет получать пенсию до конца такого периода.

Если инвестор скончался после окончания гарантированного периода, номинальный кандидат ничего не получает.

Преимущество по истечении срока действия :не применимо

Выгода от отказа :Не разрешено

Иллюстрация

60-летний мужчина инвестирует 10 000 рупий в Вариант 2. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Предположим, что гарантированный период составляет 15 лет.

Из таблицы вы можете убедиться, что соответствующее значение равно 8 170 рупий. За инвестиции в 10 лаков вы получите годовую пенсию в размере 81 700 рупий.

Вы будете получать эту пенсию всю жизнь.

Но если вы умрете через 6 лет, то ваш кандидат будет получать пенсию в течение оставшихся 9 лет (15–6 лет). Пенсия кандидату прекращается по окончании гарантированного периода.

Если вы скончаетесь через 15 лет (окончание гарантированного периода), то пенсия прекратится после вашей смерти. Ваш кандидат ничего не получит.

<ч />Единственная разница между Вариантом 1 и Вариантом 3 заключается в том, что в соответствии с Вариантом 3 покупная цена возвращается номинальному держателю. Поскольку ответственность страховщика выше по Варианту 3, ставка аннуитета также ниже (по сравнению с Вариантом 1)

Пенсионное пособие :Вы будете получать пенсию пожизненно. Пенсия прекратится после вашей смерти.

Пособие по смерти :в случае смерти инвестора выплата пенсии прекращается, а сумма инвестиций возвращается номинальному держателю. Если вы вложили 10 лакхов, то номиналу будет возвращено 10 лакхов рупий. GST, взимаемый во время покупки, не возвращается.

Преимущество по истечении срока действия : Неприменимо

Выгода от отказа : вы можете отказаться от полиса через год после его принятия. Сдача разрешена только в двух случаях

Сумма выдачи будет зависеть от вашего возраста на момент сдачи. Я не знаю, как рассчитать эту сумму.

Иллюстрация

60-летний мужчина инвестирует 10 000 рупий в вариант 3. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Из таблицы вы можете убедиться, что соответствующее значение равно 6 320 рупий. За инвестиции в 10 лаков вы получите годовую пенсию в размере 63 200 рупий.

Вы будете получать пенсию пожизненно. После вашей смерти выплата пенсии прекратится. 10 лакхов будут возвращены вашему кандидату в случае смерти.

<ч />Пенсионное пособие :Вы будете получать пенсию пожизненно. Ваша пенсия будет увеличиваться на 3% каждый год.

Пособие по смерти :В случае смерти инвестора выплата пенсии (аннуитетных платежей) прекращается. Номинант ничего не получит.

Преимущество по истечении срока действия :не применимо

Выгода от отказа :Не разрешено

Иллюстрация

60-летний человек инвестирует 10 лакхов в вариант 4. Общий результат составит 10,18 лака (включая налог на товары и услуги).

При вложении 10 лаксов вы получите пенсию в размере 69 300 рупий в первый год.

На второй год размер пенсии увеличится на 3 %, т. е. 71 739

На третий год пенсия увеличится до рупий. 73 520.

Точно так же размер пенсии будет увеличиваться на протяжении всей вашей жизни.

После вашей смерти выплата пенсии прекратится. Ваш кандидат ничего не получит взамен.

<ч />Пенсионное пособие :Инвестор будет получать пенсию пожизненно. После смерти инвестора супруга будет получать пенсию пожизненно. Однако супруг получит только 50% от суммы пенсии (которая выплачивалась инвестору).

Пособие по смерти :50% пенсии будет выплачено супругу после смерти инвестора.

После смерти супруга пенсия прекращается, и кандидат ничего не получает.

Если супруг(а) скончается раньше (до смерти) инвестора, выплата пенсии прекратится после смерти инвестора. Номинант ничего не получит.

Преимущество по истечении срока действия :не применимо

Выгода от отказа :Не разрешено

Иллюстрация

60-летний мужчина инвестирует 10 000 рупий в Вариант 5. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Соответствующее значение в таблице для возраста 60 лет и варианта 5 – 7 990.

При инвестиции в размере 10 лакских рупий вы получите пенсию в размере 79 900 рупий в год.

Вы будете получать эту пенсию пожизненно. После вас половину этой суммы пожизненно будет получать ваш супруг, т.е. ваша жена (или муж) будет получать годовую пенсию в размере 79 900 * 50% =39 950.

После смерти вашего супруга пенсия прекращается. Номинант ничего не получит.

Если ваш супруг умер раньше вас (умер до вас), пенсия прекратится после вашей смерти. Ваша семья или кандидат ничего не получат.

<ч />Небольшая разница по сравнению с вариантом 5.

В соответствии с Вариантом 5 после смерти инвестора супруг/супруга получает пожизненную пенсию в размере 50 %.

В соответствии с Вариантом 6 после смерти инвестора супруг/супруга будет получать 100 % пенсии пожизненно.

Поскольку ответственность страховой компании выше в соответствии с Вариантом 6, ставка аннуитета для Варианта 6 ниже по сравнению с Вариантом 5.

Иллюстрация

60-летний мужчина инвестирует 10 000 рупий в Вариант 6. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Соответствующее значение в таблице для возраста 60 лет и варианта 6 – 7 390.

При инвестиции в размере 10 лакских рупий вы получите пенсию в размере 73 900 рупий в год.

Вы будете получать эту пенсию пожизненно. После вас точно такая же пенсия останется у вашего супруга/супруги. Ваша жена (или муж) будет получать ежегодную пенсию в размере рупий. 73 900

После смерти вашего супруга пенсия прекращается. Номинант ничего не получит.

Если ваш супруг умер раньше вас (умер до вас), пенсия прекратится после вашей смерти. Ваша семья или кандидат ничего не получат.

<ч />В соответствии с вариантом 6 семья ничего не получает после смерти мужа и жены.

Разница в варианте 7 заключается в том, что после смерти мужа и жены сумма инвестиции возвращается номинальному держателю.

Пенсионное пособие :Инвестор будет получать пенсию пожизненно. После смерти инвестора 100% пенсия будет выплачиваться супругу/супруге пожизненно.

Пособие по смерти :100% пенсии будет выплачено супругу в случае смерти инвестора.

После смерти супруга выплата пенсии прекращается, и номинальная сумма инвестиций возвращается кандидату.

Если супруг(а) скончается раньше (до смерти) инвестора, выплата пенсии прекратится после смерти инвестора. Сумма инвестиций будет возвращена кандидату.

Преимущество по истечении срока действия :не применимо

Выгода от отказа :Не разрешено

Иллюстрация

60-летний мужчина инвестирует 10 000 рупий в Вариант 7. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Соответствующее значение в таблице для возраста 60 лет и варианта 6 – 6 240.

При инвестиции в размере 10 лакских рупий вы получите пенсию в размере 62 400 рупий в год.

Вы будете получать эту пенсию пожизненно.

После вас точно такая же пенсия останется у вашего супруга/супруги. Ваша жена (или муж) будет получать ежегодную пенсию в размере рупий. 62 400

После смерти вашего супруга пенсия прекращается. Ваш кандидат получит 10 лаков рупий.

Если ваш супруг умер раньше вас (умер до вас), пенсия прекратится после вашей смерти. Ваш кандидат получит 10 лаков рупий.

<ч />Инвестиции в рамках плана LIC Jeevan Akshay имеют право на налоговые льготы в соответствии с разделом 80CCC. Пособие по Разделу 80CCC подпадает под общий лимит в 1,5 лака рупий согласно Разделу 80C.

Доход в виде аннуитета (пенсионный доход) облагается налогом по установленной вами ставке подоходного налога.

<ч />Нелегкий вопрос. Давайте сначала посмотрим на плюсы.

Однако не все так просто. Минусов тоже немало.

Я подробно рассмотрел эти аспекты в этом посте.

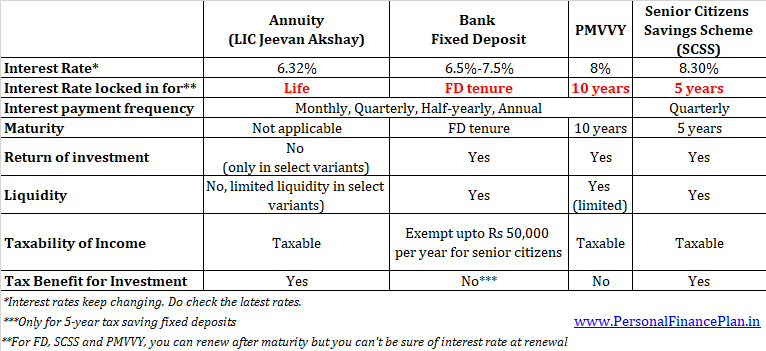

Вы также должны рассмотреть альтернативы для получения дохода во время выхода на пенсию. Вы можете инвестировать в срочные депозиты или долговые взаимные фонды. Если вы пожилой гражданин, у вас есть дополнительные возможности в Pradhan Mantri Vaya Vandana Yojana (PMVVY) и Сберегательной программе для пожилых людей (SCSS).

При выборе необходимо учитывать доходность (процентную ставку), налогообложение и ликвидность.

Вот краткое сравнение аннуитета, банковских FD, SCSS и PMVVY.

Обратите внимание, что это не стратегия "или-или". Умная пенсионная стратегия может использовать сочетание этих продуктов.

Предполагая, что вы решили использовать аннуитетный план, вам все равно нужно выбрать аннуитетный вариант.

Выбор зависит от ваших требований.

Если вы хотите оставить наследие своей семье, вам следует рассмотреть варианты 3 и 7.

Если вы хотите обеспечить пенсию и своему супругу, рассмотрите варианты 5, 6 или 7.

Если вы хотите, чтобы ваши аннуитетные выплаты росли постепенно, вы можете выбрать вариант 4.

Если вы просто хотите максимизировать доход (и не беспокоитесь о том, чтобы оставить наследие), вам может больше понравиться вариант 1.

С другой стороны, если вы хотите иметь более высокий доход, но хотите обеспечить денежные потоки семье в течение минимального периода времени, вариант 2 может быть для вас правильным выбором.

Какой вариант вы выберете?

Кстати, рассмотрите также аннуитетные планы от частных страховых компаний. Вы можете получить более высокую ставку за тот же вариант.

<ч />Вы можете приобрести этот план в отделении LIC или с помощью агента LIC.

Вы также можете приобрести план LIC Jeevan Akshay VI через Интернет. Вам нужно перейти на веб-сайт LIC. Как упоминалось выше, вы получите лучшую ставку аннуитета, если купите продукт через Интернет.