Поскольку ставки по ипотечным кредитам в США в 2020 году достигли исторического минимума, продажи жилья в течение года росли. Данные Freddie Mac показывают, что 30-летняя фиксированная ставка по ипотеке без учета комиссий и баллов впервые упала до менее 3% в июле 2020 года. Согласно данным Бюро переписи населения и Национальной ассоциации риелторов, на фоне падения ставок по ипотечным кредитам в ноябре 2020 года продажи новых и существующих домов были на 20,8 % и 25,8 % соответственно выше, чем в предыдущем году.

Совпадение низких ставок по ипотечным кредитам и увеличения количества покупок жилья поднимает вопрос:в какой степени низкие ставки по ипотечным кредитам вызвали всплеск покупок жилья? Трудно установить ответ и оценить степень причинно-следственной связи. Однако совершенно очевидно, что ставки по ипотечным кредитам оказывают огромное влияние на общую стоимость покупки дома. В этом исследовании SmartAsset показывает, почему процентные ставки по ипотечному кредиту так важны. В частности, мы объясняем, как амортизируются ипотечные кредиты, и отображаем изменение состава ежемесячных платежей по ипотечным кредитам с различными процентными ставками. Подробнее о наших источниках данных и о том, как мы объединяем всю информацию для получения результатов, см. в разделе «Данные и методология» ниже.

Ежемесячные платежи по ипотеке состоят в основном из двух компонентов:основного долга и процентов. Основная сумма — это заимствованная сумма кредита, а проценты — это дополнительные деньги, причитающиеся кредитору за заимствование этой суммы. Например, если вы берете ипотечный кредит в размере 200 000 долларов США, ваш начальный остаток основной суммы долга составляет 200 000 долларов США. Из-за процентов общая сумма долга будет выше. Таким образом, если домовладелец с ипотекой в размере 200 000 долларов США возьмет 30-летнюю ипотеку с фиксированной процентной ставкой и процентной ставкой 4%, он или она заплатит в общей сложности около 343 700 долларов США за весь срок кредита. Процентные платежи в размере 143 700 долларов США составляют почти 72% от основной суммы в 200 000 долларов США.

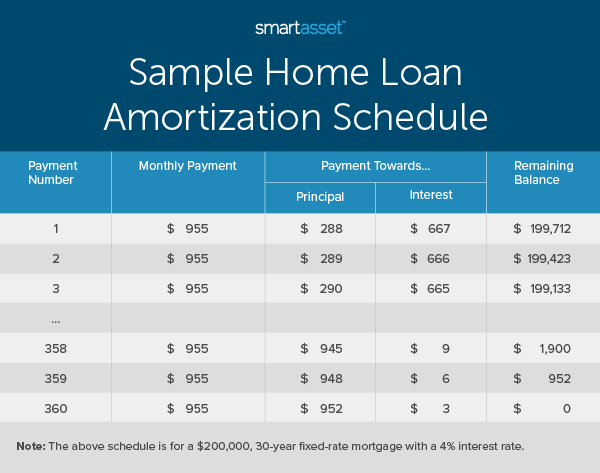

Процесс погашения ипотечного кредита называется амортизацией. Ипотечные кредиты с фиксированной процентной ставкой имеют один и тот же ежемесячный платеж по ипотечному кредиту в течение срока действия кредита, хотя сумма, которую вы платите в качестве основного долга и процентов, меняется, поскольку процентные платежи рассчитываются на основе непогашенного остатка по ипотечному кредиту. Таким образом, пропорция каждого ежемесячного платежа смещается от преимущественно процентов к основному долгу в течение срока кредита. Ниже показана разбивка графика погашения кредита для 30-летней ипотеки с фиксированной процентной ставкой в размере 200 000 долларов США и годовой процентной ставкой 4%.

Как видно выше, почти 70% первых нескольких ежемесячных платежей по ипотеке идет на проценты. Напротив, проценты составляют менее 10 долларов за все три последних ежемесячных платежа. Резкий переход от выплаты процентов в размере почти 700 долларов в месяц в начале ипотечного кредита к выплате менее 150 долларов в виде процентов в течение последних 50 ежемесячных платежей по кредиту свидетельствует о значительных изменениях в структуре платежей по ипотеке.

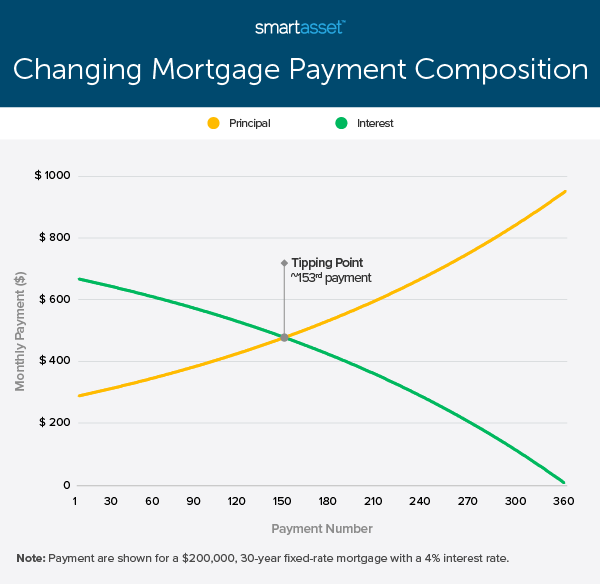

Для кредитов с одинаковой продолжительностью срока переломный момент в ипотеке с фиксированной процентной ставкой (то есть момент, когда ежемесячный платеж становится больше основной суммы долга, чем проценты) является функцией только процентной ставки по кредиту. То есть общая сумма кредита имеет значение, поскольку она определяет сумму ежемесячного платежа, который идет на основную сумму и проценты, но не влияет, когда платежи в счет основной суммы перевешивают платежи в счет процентов.

В приведенном выше примере переломный момент составляет около 13 лет; только при 153-м платеже ежемесячный платеж пойдет на основную сумму больше, чем на проценты. На приведенной ниже диаграмме видно, как со временем меняется состав платежей по ипотеке для ипотеки с фиксированной процентной ставкой на сумму 200 000 долларов США, сроком на 30 лет и процентной ставкой 4%.

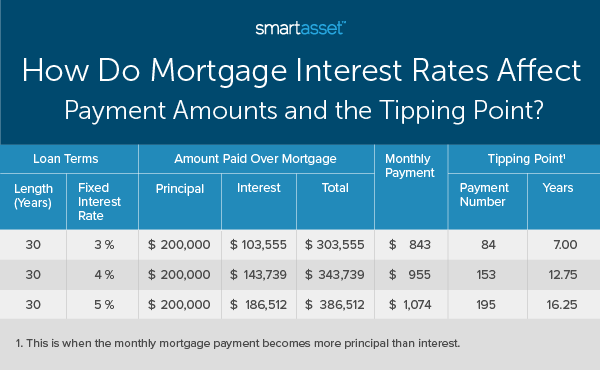

Как правило, домовладельцы с более высокой процентной ставкой будут платить больше процентов, чем основной долг, в течение более длительного времени, чем домовладельцы с более низкими процентными ставками. Мы можем рассмотреть ту же ипотеку на 30 лет с фиксированной процентной ставкой в размере 200 000 долларов США как с более высокой, так и с более низкой процентной ставкой. Учитывая различные процентные ставки, ежемесячные платежи по ипотеке для 30-летней ипотеки с фиксированной процентной ставкой в размере 200 000 долларов США и процентной ставкой 3% и 5% составляют 843 и 1074 доллара США соответственно. Кроме того, разница в переломных моментах составляет около девяти лет. В таблице ниже сравнивается ипотечный кредит на сумму 200 000 долларов США с фиксированной ставкой и процентными ставками 3 %, 4 % и 5 %.

Есть два основных способа, которыми домовладельцы могут ускорить или скорректировать свои ипотечные кредиты, чтобы быстрее достичь своего месяца безубыточности (то есть месяца, когда они начинают платить больше основной суммы, чем процентов). Этими стратегиями являются досрочное погашение ипотеки и рефинансирование.

Досрочное погашение ипотеки — это процесс досрочного погашения ипотеки, чтобы вы могли сэкономить деньги на процентах по кредиту. Домовладельцы могут либо увеличить свой ежемесячный платеж, либо отправлять дополнительные чеки в течение года. Хотя досрочное погашение ипотечного кредита не меняет процентную ставку, оно сокращает срок кредита и, в свою очередь, уменьшает общую сумму начисленных процентов. Имейте в виду, что при рассмотрении этой меры экономии следует избегать распространенных ошибок:убедитесь, что ваш кредитор не взимает штраф за досрочное погашение и что дополнительные досрочные платежи идут на погашение основного долга, а не на проценты.

Рефинансирование – это процесс обновления условий ипотечного кредита. При этом домовладельцы могут либо изменить срок кредита, либо получить лучшую процентную ставку. Как более короткий срок кредита, так и более низкая процентная ставка могут уменьшить ожидаемый переломный момент. Однако, как и досрочное погашение ипотечного кредита, рефинансирование иногда сопряжено с некоторыми трудностями, поскольку в ходе этого процесса домовладельцам придется платить некоторые сборы.

В приведенных выше примерах мы в первую очередь рассматривали 30-летнюю ипотеку с фиксированной ставкой, поскольку, по данным Freddie Mac, на 30-летнюю ипотеку с фиксированной ставкой приходится почти 90% рынка покупки жилья. Однако некоторые покупатели жилья выбирают более короткие сроки ипотеки или ипотеку с плавающей процентной ставкой (ARM).

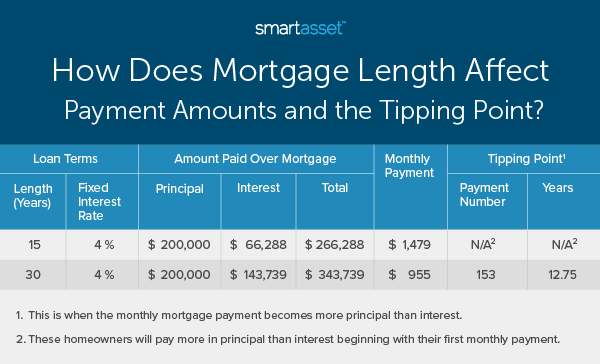

Второй по популярности ипотечный кредит с фиксированной процентной ставкой имеет срок 15 лет. 15-летняя ипотека с фиксированной ставкой структурно аналогична 30-летней ипотеке с фиксированной ставкой, хотя более короткий срок означает, что ежемесячные платежи будут выше, а общая стоимость кредита ниже. Это потому, что проценты ниже. При более коротком сроке и более высоких ежемесячных платежах домовладельцы с 15-летней ипотекой с фиксированной ставкой платят больше основной суммы, чем процентов, начиная с их первого ежемесячного платежа. В таблице ниже сравниваются 15- и 30-летние ипотечные кредиты на сумму 200 000 долларов США с фиксированной процентной ставкой 4 %.

Другой доступный вариант ипотеки — ARM. В отличие от 15- или 30-летней ипотеки с фиксированной ставкой, ARM имеет переменную процентную ставку. С ARM большинство домовладельцев соглашаются на низкую процентную ставку на определенный срок, после чего процентная ставка становится регулируемой на весь оставшийся срок кредита. Это означает, что домовладельцы с ARM несут риск повышения процентных ставок, но также могут выиграть, если ставки упадут.

Учитывая регулируемую процентную ставку, домовладельцы с ARM обычно имеют переменный переломный момент. Если процентные ставки падают, переломный момент может быть короче, чем можно было ожидать в начале ипотечного кредита. В обратном сценарии, если процентные ставки увеличиваются, платежи по процентам могут быть выше, чем платежи по основному долгу в течение более длительного периода времени.

Исследования для этого исследования исходят от Freddie Mac и HSH. Приведенные ставки по ипотечным кредитам Freddie Mac не включают среднюю комиссию и баллы. Общая первоначальная стоимость ипотеки будет включать комиссионные кредитора, а также расходы на закрытие. По этой причине мы считали 4% базовой ставкой по ипотеке на протяжении всего исследования. Чтобы отобразить меняющийся состав ипотечных платежей, мы создаем графики погашения кредита для различных обсуждаемых сценариев.

Вопросы о нашем исследовании? Свяжитесь с нами по press@smartasset.com .

Фото:© iStock/akaplummer

Какая платформа для крипто-торговли лучшая?

Слишком много тратите каждую зиму? Мы тоже. Попробуйте некоторые из наших любимых обменов покупками, которые …

Как остановить автоматическое снятие средств с контрольного счета

Вот два моих лучших выбора дивидендных акций FTSE 100 на 2019 год.

Как получить мое заявление KWSP