Ваш менеджер по работе с клиентами или торговый агент регулярно предлагает вам страховой продукт.

И ничто не смущает вас больше. Вы не знаете, как оценить продукт.

Есть красивые таблицы и иллюстрации. Есть эмоциональные «а что, если». Такие ключевые слова, как «бонусы» и «дополнительные программы лояльности», создают впечатление, что страховая компания оказывает вам услугу. Нет причин говорить НЕТ.

Кстати, не надо говорить НЕТ.

При этом говорить ДА тоже не нужно, пока вы не поймете, что покупаете.

И именно эту тему я постараюсь затронуть в этом посте.

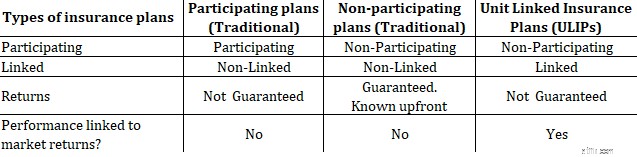

Традиционные планы и планы страхования, связанные с единицами (ULIP).

Традиционные планы имеют два варианта:с участием и без участия.

Прежде чем двигаться дальше, давайте рассмотрим несколько терминов.

Связанные/несвязанные продукты

Ваши деньги инвестируются в рынки капитала, и ваша прибыль зависит от эффективности таких инвестиций. Точно так же, как взаимные фонды. ULIP – это связанные продукты.

Несвязанный означает, что ваши доходы не связаны с рыночными показателями. Традиционные планы (как участвующие, так и неучаствующие) не связаны друг с другом.

Планы участия и неучастия

Планы участия участвуют в прибылях компании. Как следует из названия, участвующие планы относятся к этой категории.

Неучаствующие традиционные планы и ULIP по своей природе являются неучаствующими.

Как узнать, какой план продается?

Сосредоточьтесь на этих ключевых словах.

Выполнив поиск по этим терминам в брошюре, вы сможете выяснить, какой план вам продают. Эти условия приведены на первой или второй странице брошюры о продукте.

Неучаствующие традиционные планы являются как неучаствующими, так и несвязанными. Следовательно, нет никакой неопределенности в отношении их доходности. Вы можете заранее рассчитать доходность (XIRR) продукта.

Если страховая компания выживет, вы получите обещанную прибыль.

Таким образом, вы заранее знаете, что получите.

Вам просто нужно выяснить, достаточно ли высока доходность для долгосрочных инвестиций. Для этого вы можете использовать функцию IRR или XIRR в Microsoft Excel

Однако есть только один аспект, с которым вам следует быть осторожным.

В комбинированных инвестиционных и страховых продуктах (традиционные планы и ULIP) доходность зависит от вашего возраста (все остальное остается неизменным).

При прочих равных условиях (полис, годовая премия, страховая сумма, срок действия полиса, срок выплаты премии, вариант), более молодой человек (на момент входа) получит более высокую прибыль, чем инвестор старшего возраста. Вот почему старые инвесторы должны избегать ULIP и традиционных планов.

Таким образом, 35-летний инвестор получит большую прибыль, чем 55-летний инвестор. Оба возраста поступления.

Если вам 55 лет, а вам показывают иллюстрацию для 35-летнего человека, вас вводят в заблуждение.

Иногда в брошюрах показаны иллюстрации для определенного возраста (скажем, 30-летнего). В этом нет ничего плохого. Брошюра не может показать вам денежные потоки для всех возрастов входа. Имейте это в виду. Вы можете создать иллюстрацию для своего возраста (с сайта страховой компании).

Таким образом, создается впечатление гарантированной доходности в рамках ULIP и планов участия.

В планах участия , ваш конечный доход будет зависеть от различных видов бонусов (простой реверсионный бонус, финальный дополнительный бонус, надбавки за лояльность, терминальные бонусы и т. д.). Обратите внимание, что номенклатура может различаться в разных планах. Теперь эти бонусы НЕ гарантированы. Ваши бонусы будут зависеть от результатов деятельности компании, поскольку вы участвуете в прибыли компании. При этом производительность компании не гарантируется.

В ULIP , ваши деньги инвестируются в рынки капитала (точно так же, как взаимные фонды), и ваша прибыль будет зависеть от эффективности этих инвестиций. Эффективность инвестиций не гарантируется

Следовательно, никто не может дать вам гарантию возврата средств по участвующим планам и ULIP.

Поскольку ULIP являются связанными продуктами, доход от ULIP может быть очень нестабильным.

Разница заключается в пособии в случае смерти.

В разделе ULIP типа I , кандидат получает большую из (гарантированная сумма, стоимость фонда) в случае смерти страхователя.

В разделе ULIP типа 2 , кандидат получает Гарантированную сумму + стоимость фонда о смерти страхователя.

Вам просто нужно посмотреть на пособие в случае смерти в полисе. Вы будете знать, покупаете ли вы ULIP типа I или типа II.

Теперь, поскольку пособие в случае смерти выше при ULIP типа 2, стоимость страховки выше, что влияет на прибыль.

Поэтому, если вы покупаете ULIP для инвестиций, выбирайте ULIP типа 1.

Если вы покупаете страховку для покрытия серьезного дефицита в страховании жизни, лучшим выбором будет ULIP типа 2.

Читайте:Как выбрать лучший ULIP для своего портфолио?

Если вы постоянный читатель, то уже знаете, что я не люблю смешивать инвестиции и страхование. Таким образом, я советую инвесторам держаться подальше от традиционных планов и ULIPS. Я придерживаюсь своего совета. И для такого совета есть причины.

Тогда почему инвесторы покупают такие продукты?

Опять же, много причин. Недостаток финансовых знаний. Невозможность рассчитать истинную прибыль от продукта. Хорошие навыки продаж.

Тем не менее, я не думаю, что это объясняет популярность подобных продуктов.

Утешает то, что если я буду инвестировать 2 лака в год в течение следующих 10 лет, я буду получать 2 лака в год в течение следующих 30 лет. 50-летний человек инвестирует 2 лака в год в течение следующих 10 лет (до 60 лет), он будет получать 2 лака в год в возрасте от 60 до 90 лет.

Его не беспокоит, что доходность от этих 40-летних инвестиций составляет всего 6,3% годовых. Или он может даже не знать, что продукт даст 6,3% годовых.

Достаточно просто комфортного гарантированного дохода после выхода на пенсию. Его не волнует прибыль. Ему не нужно следить за рынками или беспокоиться о рыночном шуме. Ему просто нужно заплатить премию. Комфорт .

Ради этого спокойствия он готов согласиться на неоптимальную прибыль. И я предполагаю, что он знает прибыль (большинство не узнает). Вы не найдете эту информацию в брошюрах по продуктам.

В любом случае низкая или высокая доходность субъективна. 6% годовых после уплаты налогов – это высокая или низкая цена для долгосрочного продукта? Какова гарантия того, что инвестор получит большую прибыль, чем этот продукт?

Давайте рассмотрим другой пример.

Вы хотите инвестировать 1 лак в год для своей 6-месячной дочери. Вам нужен продукт, который гарантирует продолжение инвестиций, даже если вас нет рядом. 1 лак будет инвестирован на следующие 18 лет независимо от того, живы вы или нет.

Такие люди, как я, скажут:«Купите срочный план». Если вы умрете, доходы от срочного плана можно будет использовать для финансирования образования вашей дочери. Прекрасный совет. Однако этот совет вас не утешит. Вы думаете, где гарантия, что ваша семья хорошо справится с такими доходами по страхованию жизни? Или эти доходы будут использованы на образование вашей дочери. Неужели нет продуктов, отвечающих таким требованиям?

Что ж, существуют ULIP и традиционные планы страхования жизни, которые могут дать вам такую структуру продукта. Да, эти продукты будут дорогими, но как вы оцениваете комфорт и душевное спокойствие?

Хотя меня не устраивает такой «комфортный» подход к инвестициям, я знаю, что не каждый может или захочет позволить себе компетентного консультанта. Поэтому я должен уважать мнение таких инвесторов. Многие люди/консультанты высмеивают финансовый интеллект таких инвесторов, но я считаю, что это мелочно и несправедливо. Им также следует учитывать точку зрения инвесторов.

Однако по-прежнему важно понимать, что вы покупаете .

Не смешивайте инвестиции и страхование.

Однако, если вам нужен комфорт и душевное спокойствие, перед покупкой правильно изучите продукт. И покупайте то, что, по вашему мнению, вы покупаете.

Если вы покупаете участвующий план (где возврат НЕ гарантирован), думая, что вы покупаете неучаствующий план (где возврат гарантирован), то у нас возникает проблема. Именно в этом и заключается цель данного поста.

Аналогично, хотя и участвующие планы, и ULIP не гарантируют доходность, это не означает, что их профили рисков схожи. ULIP будет гораздо более нестабильным.

НЕ НУЖНО покупать ULIP, если вы ищете традиционный план, и наоборот

НЕ покупайте план участия или ULIP, если вам нужна гарантия возврата. Купите план для неучастников.

НЕ покупайте традиционный план, если у вас есть ожидания высокой доходности. ULIP — лучший выбор.

НЕ покупайте ULIP, если вам нужен стабильный (хотя и низкий) доход и продукт с низкой волатильностью. План участия может быть лучшим выбором.

Вот что вы можете сделать, когда вам предлагают страховой продукт.

Эту тему я рассмотрел в следующей видеопрезентации. Охватывает нюансы, которые я, возможно, пропустил в посте. Обязательно проверьте.

Кредит :Рекомендуемое изображение (Тимо Волц, Unsplash)

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошим для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.

Инвентаризация и управление активами:в чем разница?

Конверсии Roth и RMD:понимание налоговых последствий для пенсионеров

Как спасти свою пенсию от рецессии COVID-19

16 шагов к открытию бизнеса, работая полный рабочий день – ШАГ 1. Выберите бизнес

Здоровое питание с ограниченным бюджетом:возможно ли это?