План с фиксированным сроком погашения ABSLI предлагает вам внешний вид банковского фиксированного депозита, но разочаровывает в плане доходности. Низкая гарантированная доходность. Добавьте к этому штраф за преждевременный выход, и этого продукта станет легко избежать.

Мы любим банковские срочные вклады. Почти 2/3 благосостояния индийских домохозяйств сосредоточено на срочных банковских депозитах. Таким образом, для страховой компании логично запустить продукты, которые напоминают банковский срочный депозит. Страхование жизни Aditya Birla Sun Life запустило план ABSLI с фиксированным сроком погашения.

План ABSLI с фиксированным сроком погашения является планом для неучастников. При использовании планов без участия вы заранее знаете, сколько вы получите и когда. Гарантированный возврат. Таким образом, вы можете использовать любое программное обеспечение для работы с электронными таблицами для расчета IRR (доходности). В рамках любого плана, не участвующего в программе, страховщик обязан выплатить вам обещанные суммы.

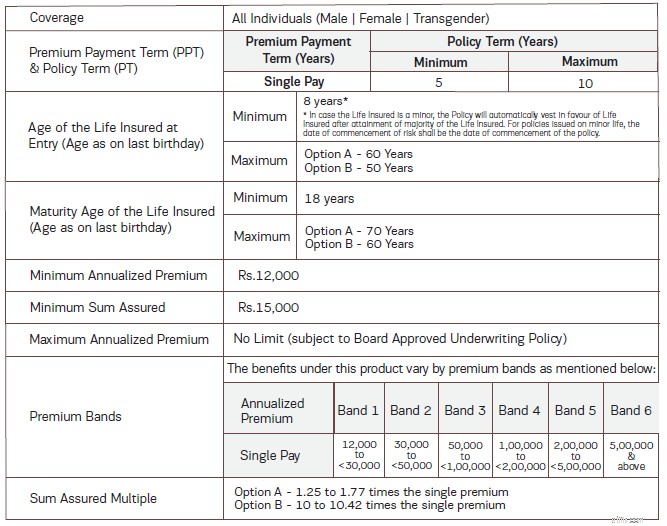

Одиночный премиум.

2 варианта. Вариант А и вариант Б.

Поступления от погашения по варианту А будут облагаться налогом поскольку страховая сумма менее чем в 10 раз превышает единовременную премию.

Доходы от погашения по Варианту Б будут освобождены от налога.

Срок действия полиса от 5 до 10 лет. Следовательно, это не очень долгосрочный продукт. ABSLI попыталась позиционировать этот продукт как альтернативу долгосрочному FD.

Воспроизвожу таблицу из брошюры о продукте.

Поскольку это план без участия, вы заранее знаете, что получите.

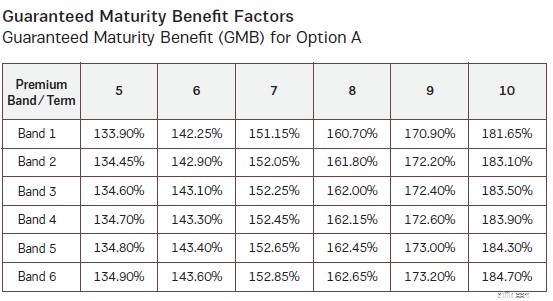

Вы получаете гарантированное пособие по старости (GMB). Сначала мы рассмотрим доходность варианта А, а затем рассмотрим вариант Б.

Имея эту информацию, вы сможете легко рассчитать свою прибыль.

Допустим, вам 45 лет.

Инвестиции: 10 лаков. С учетом налога на товары и услуги вы заплатите 10,18 лаков.

Вариант А.

Срок погашения:5 лет.

Поскольку надбавка превышает 5 лаков, вы попадаете в группу 6. .

По истечении 5 лет вы получите 134,9% от суммы ваших инвестиций, т. е. 13,49 лаков. Это внутренняя норма доходности составляет 6,17 % в год.

Если бы вы выбрали срок полиса в 10 лет, вы бы получили 184,7%, то есть 18,47 лаков назад. 6,33 % в год

Однако это вариант А. Ваша прибыль облагается налогом.

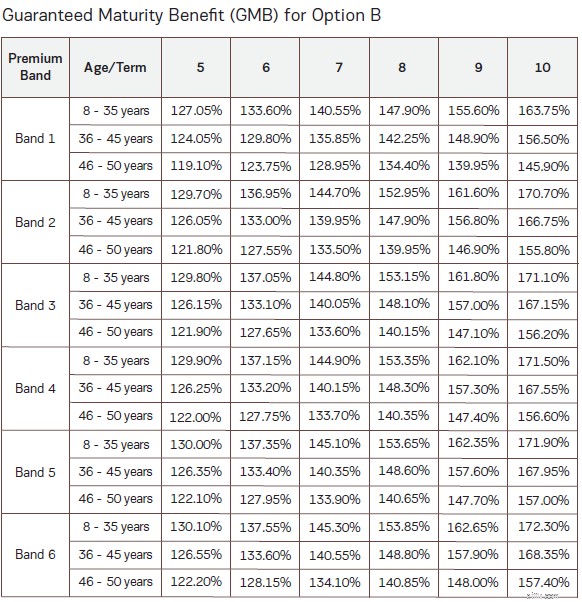

Давайте попробуем те же комбинации с вариантом Б.

Инвестиции: 10 лаков. С учетом налога на товары и услуги вы заплатите 10,18 лаков.

Вариант Б.

Срок погашения:5 лет.

Вы получите обратно 126,55%, то есть 12,65 лаков обратно по истечении 5 лет. Это ВНД 4,82 % в год.

Изменить срок полиса на 10 лет.

По истечении 10 лет вы получите обратно 168,35% или 16,83 лака. Внутренняя доходность 5,35 % в год

При выборе варианта Б ваши доходы не облагаются налогом.

В планах без участия (или даже в планах участия и ULIP) возврат зависит от вашего возраста. При прочих равных условиях 35-летний (на момент входа) будет получать более высокую прибыль, чем 45-летний.

Почему это происходит?

Просто проверьте цифры в GMB для варианта Б. С возрастом значение GMB снижается.

Для варианта А, поскольку страховая сумма всего в 1,25–1,77 раза превышает единовременную премию, ваш возраст не влияет на доход (именно так устроен план).

Однако для Варианта Б страховая сумма в 10 раз превышает размер Единого взноса. Большая часть премии пойдет на страхование жизни. А стоимость страхования жизни для пожилых инвесторов выше. Таким образом, вы можете видеть, что значения GMB снижаются с возрастом входа для варианта Б. И это гарантирует меньшую прибыль при более высоком возрасте входа.

Для рассмотренных примеров (45 лет).

Вариант А предлагал IRR в размере 6,17% годовых. и 6,33% для сроков пребывания в должности 5 и 10 лет соответственно. Облагается налогом. Доходность не изменится с возрастом входа.

Вариант Б предлагал IRR в размере 4,82% годовых. и 5,35% для сроков полномочий 5 и 10 лет соответственно. Без налогов. Для 35-летнего человека IRR увеличивается до 5,40 % (5-летний срок действия полиса) и 5,59 % в год.

FD (или любой чистый инвестиционный продукт) обеспечивает одинаковую доходность независимо от возраста.

Хотя это видно из иллюстраций, почему это происходит?

Опять же стоимость страхования жизни.

Поскольку вариант А покрывает вас в размере 1,25XSingle Premium, ваши инвестиции влекут за собой меньшие затраты на страхование жизни.

Вариант Б — это как минимум 10-кратная подписка Single Premium. Более высокая стоимость страховки. Меньшая доходность.

Следовательно, при прочих равных условиях вариант А принесет большую прибыль, чем вариант Б.

Почему?

Потому что страховая сумма в варианте А всего лишь в 1,25–1,77 раза превышает размер единовременной премии.

В соответствии с законодательством о подоходном налоге доходы от страховых планов освобождаются от налога только в том случае, если страховая сумма (покрытие жизни) превышает годовой взнос как минимум в 10 раз.

Для деклараций, освобожденных от налогов, страховая сумма>=10-кратного годового взноса (или единовременного взноса).

Вариант А не соответствует условию. Подходит только вариант Б.

Вариант А:более высокая, но облагаемая налогом прибыль. Вы будете платить налог только с прибыли (а не с основной суммы). Облагаться налогом по вашей предельной ставке.

Вариант Б:меньшая прибыль, но не облагаемая налогом.

Если вы планируете инвестировать, проверьте декларацию после уплаты налогов.

Обычно мы связываем продукты страхования жизни с возвратом, не облагаемым налогом. Если вы рассматриваете план ABSL с фиксированным сроком погашения в качестве альтернативы банковскому фиксированному депозиту из-за не облагаемых налогом доходов, вы будете разочарованы вариантом А.

Традиционные планы (и неучаствующие планы ничем не отличаются) имеют жесткие требования к выходу. Хотя этот план позволяет вам отказаться от него после вложений, вы получите обратно очень небольшую сумму.

Например, в случае сдачи вы получите обратно большее из двух следующих.

Для 45-летнего человека вариант Б принес 16,83 лака за 10 лет инвестиций в размере 10,18 лака (включая 18 тысяч GST).

Если вы сдадитесь через несколько дней, вы получите 16,83 лака/ (1+9,77%) ^10 =рупий. 6,62 лака назад. Вы вложили 10,18 лаков.

С банковским депозитом такой проблемы у вас не возникнет. Только небольшой процентный штраф.

ABSLI Фиксированный срок погашения напоминает банковский продукт с фиксированным сроком погашения.

Гарантированный возврат (если только вы не считаете, что ABSLI может объявить дефолт).

Не очень длительный срок погашения.

И надо сказать, что план имеет очень простую структуру. Ранее я рассмотрел множество неучаствующих планов. Хотя вы также можете выяснить, что вы получите с помощью этих планов, эти планы, как правило, содержат очень сложные расчеты. Просто посмотрите на LIC Dhan Sanchay (План 865), который я недавно рассмотрел. План ABSLI с фиксированным сроком погашения довольно четкий. Стоимость погашения представляет собой простой процент от вашей единовременной премии. Прямо как банковский ФД.

Тем не менее, продукт не впечатляет с точки зрения возврата. Вариант А имеет более высокую, но облагаемую налогом прибыль. Вариант Б не облагается налогом, но имеет более низкую доходность. Ни один из вариантов не является достаточно хорошим.

Более того, доходность зависит от вашего возраста входа, что приводит к более низкой доходности для пожилых инвесторов. Преждевременный выход обходится дорого.

Рекомендуем вам попробовать этот продукт.

Если вы считаете, что этот продукт достоин внимания, учтите налоговые последствия варианта А и варианта Б, прежде чем выбирать между ними. Легко игнорировать тот факт, что доходы от варианта А будут облагаться налогом.