Бюджет 2021 года изменил порядок налогообложения планов Unit Linked Insurance (ULIP). Это уменьшает разницу между налогообложением паевых инвестиционных фондов и ULIP.

Давайте узнаем, как изменилось налогообложение ULIP.

Если вы покупаете ULIP 1 февраля 2021 года или после этой даты, и совокупная годовая премия по таким ULIP (ULIP) превышает 2,5 лакта рупий в финансовом году, поступления от погашения (или любая форма выплаты, за исключением пособия в случае смерти) от таких ULIP будут облагаться налогом.

Изменение НЕ применимо к традиционным планам страхования жизни или планам срочного страхования жизни.

Распространенные запросы :

В этом посте попробуем найти ответы на поставленные выше вопросы.

Изменение правил не повлияет на ваши старые правила. Новое правило распространяется только на полисы, выданные 1 февраля 2021 года или после этой даты. Рассмотрим несколько примеров.

Случай 1 :Вы платите 10 лаков в качестве ежегодной премии ULIP. Все ваши полисы были приобретены до 1 февраля 2021 г.

Любые выплаты по полисам по-прежнему будут освобождаться от налога (при условии, что страховая сумма>=10-кратной годовой премии).

Вы можете продолжать платить ежегодную премию в размере 10 лаков и в будущем. Доходы от погашения по-прежнему освобождаются от налога.

Случай 2 :Вы платите 10 рупий в качестве годовой премии за ULIP, выданные не позднее 31 января 2021 года. Вы покупаете новый ULIP с годовой премией в размере 1,5 рупий. Новый полис приобретается после 1 февраля 2021 г.

Все ULIP (старые и новые, приобретенные после 1 февраля 2021 г.) останутся освобожденными от налога.

Новый ULIP освобожден от налогов, поскольку совокупная годовая премия составляет менее 1,5 лаков рупий.

Случай 3 :вы платите 10 лаков в качестве годовой премии за ULIP, выданные не позднее 31 января 2021 года. Вы покупаете 2 новых ULIP с годовой премией в размере 1,5 лаков каждый (всего 3 лака). Новые полисы приобретаются после 1 февраля 2021 г.

Выплаты по старым ULIP освобождаются от налога.

Выплаты по новым ULIP облагаются налогом (поскольку общая сумма премии превышает 2,5 лака рупий).

Случай 4 :Вы покупаете первый полис ULIP с годовой премией в размере 1,5 лакрских рупий в 2022 финансовом году. Вы покупаете второй полис с годовой премией в размере 1,7 лаков в 2023 финансовом году.

В 2022 финансовом году первый полис не облагается налогом. Однако, как только вы купите второй полис, общая сумма премии превысит лимит в 2,5 лака в год.

Таким образом, с 2023 финансового года любые выплаты по обоим этим полисам подлежат налогообложению.

Вы можете прекратить платить взносы по одному из полисов позже. Однако это не вернет налогооблагаемую природу политики обратно к освобождению от налогов. Раз облагается налогом, облагается налогом всегда.

Согласно формулировке положений, если совокупная премия по всем ULIP (выпущенным 1 февраля 2021 г. или после этой даты) превышает 2,5 лакта рупий в любой из предыдущих лет в течение срока действия полиса, такие ULIP (или ULIP) подлежат налогообложению.

Примечание :Во всех случаях, как для новых, так и для старых ULIP, пособие по случаю смерти освобождается от налога.

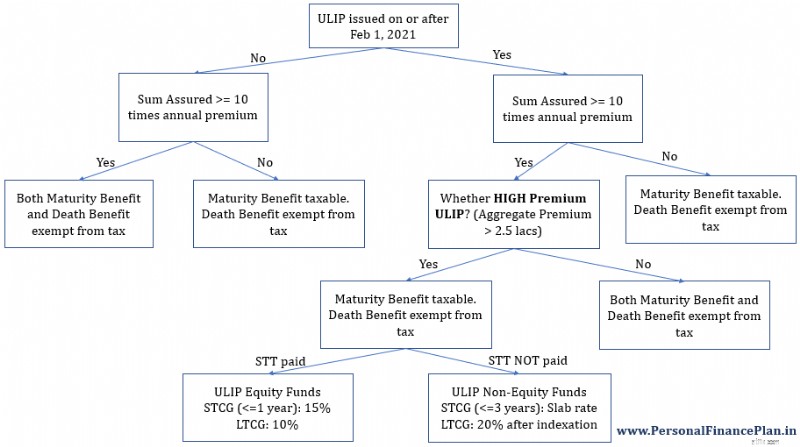

Налогообложение ULIP после бюджета на 2021 год

Налогообложение ULIP после бюджета на 2021 год Примечание :Может существовать разница между способами налогообложения полисов дополнительных страховых взносов (гарантированная сумма <10-кратного годового взноса) и полисов HIGH Premium (выпущенных 1 февраля 2021 г. или после этой даты И совокупная годовая премия> 2,5 лаков).

В этом посте мы концентрируемся только на полисе ВЫСОКИХ страховых взносов, поскольку в бюджете 2021 года изменено налогообложение только таких полисов. Полисы сверхпремий всегда облагались налогом.

Кстати, в регламенте такая номенклатура не указана. Я просто позаимствовал номенклатуру (ULIPs Excess Premium и ULIP HIGH Premium) из этой статьи Taxmann.

ULIP с высокой премией — это ULIP, выпущенные 1 февраля 2021 года или после этой даты, совокупная премия по которым превышает 2,5 лаков рупий в финансовом году. Освобождение от налогов в соответствии с разделом 10(10D) не распространяется на программы HIGH Premium ULIP. Выплаты по программе HIGH Premium ULIP (за исключением пособия в случае смерти) облагаются налогом.

В следующем разделе давайте посмотрим, почему приведенная выше диаграмма.

Это важно для понимания того, почему ULIP следует облагать налогом определенным образом.

Раздел 10 (10D) определяет порядок налогообложения любой полученной суммы по полису страхования жизни. Таким образом, речь идет только о суммах, полученных страхователем или номинальным держателем по плану страхования жизни. «Полученная сумма» может быть в форме пособия по старости (или пособия по дожитию) или пособия в случае смерти.

Старое правило :Единственный случай, когда выплата по полису страхования жизни не освобождается от налога, это когда страховая сумма (минимальное пособие в случае смерти) менее чем в 10 раз превышает страховую сумму. Это правило применимо ко всем видам полисов страхования жизни, а не только к ULIP.

Новое правило :В дополнение к вышеуказанному правилу, ULIP HIGH Premium также облагаются налогом. Или освобождение от налогов в соответствии с разделом 10(10D) не распространяется на ULIP с ВЫСОКОЙ страховой премией.

Раздел 2 , среди прочего, дает определение капитального актива.

Любой ULIP, к которому не применяется освобождение от налога в соответствии с пунктом 10(D) Раздела 10, считается капитальным активом. (Совершено путем включения подпункта (в) в пункт 14 статьи 2 Закона о подоходном налоге).

Таким образом, ULIP HIGH Premium становятся основным капиталом.

Раздел 45 говорит о приросте капитала.

В Раздел 45 добавлен подраздел (1B):Для любого полученного платежа. от ULIP с высокими премиями (где льготы в соответствии с Разделом 10(10D) не применяются), результирующая прибыль/доход считается приростом капитала.

Раздел 111A и Раздел 112A указать льготный режим для прироста капитала, возникающего в результате продажи вложений в акционерный капитал (при условии выплаты STT). Раздел 111A посвящен налогообложению краткосрочного прироста капитала фондов акций. Раздел 112A посвящен налогообложению долгосрочного прироста капитала фондов акций.

Раздел 112A были внесены поправки, согласно которым ULIP с высокими премиями (совокупная годовая премия> 2,5 лаков) должны считаться «фондами, ориентированными на акции». Обратите внимание, что существует дополнительное условие, которое должно быть выполнено (чтобы считаться фондом, ориентированным на акции). Фонд ULIP должен инвестировать не менее 65% в акции отечественных компаний. Таким образом, прирост капитала в результате продажи фондов акций ULIP облагается налогом по ставке 10% без индексации. LTCG при продаже фондов акций/акций на сумму до 1 лака освобождается от налога. Такая льгота будет доступна фондам акций ULIP. тоже. Иными словами, льгота в размере 1 лака в год представляет собой совокупный лимит, доступный фондам акций/паевых инвестиционных фондов/акций ULIP.

Раздел 111A относится к Разделу 112A для определения «Фонда, ориентированного на акционерный капитал». Таким образом, хотя в Раздел 111A не было внесено никаких изменений, изменение определения фонда, ориентированного на акции (включая ULIP с высокой премией) в Разделе 112A, автоматически означает, что краткосрочная прибыль от продажи ULIP с высокой премией (продажа фондов акций ULIP с высокой премией) облагается налогом по ставке 15%.

Раздел 98 Закона о финансах (а не в Закон о подоходном налоге) были внесены поправки, в которых указано, что STT в размере 0,001% применяется при продаже фондов акций ULIP. Это также необходимо для льготного режима в соответствии с разделами 111A и 112A Закона о подоходном налоге. Обратите внимание, что это относится только к капиталу ULIP. средства.

STT будет применяться только при продаже/передаче/выкупе фондов, ориентированных на акции, с ULIP с высокой премией. STT НЕ будет применяться к фондам High Premium ULIP, не ориентированным на акции.

ULIP с высокой премией — это ULIP, выпущенные 1 февраля 2021 года или после этой даты, совокупная премия по которым превышает 2,5 лаков рупий в финансовом году. Освобождение от налогов в соответствии с разделом 10(10D) не распространяется на HIGH Premium ULIP.

Когда вы инвестируете в ULIP, ваши деньги не просто вкладываются в фонды акций.

Как и взаимные фонды, фонды ULIP могут быть разных типов.

Фонды ULIP могут быть ориентированы на акции или не ориентированы на акции (скажем, долговые фонды).

Если вы вложили средства в фонд ULIP (с минимум 65% акций отечественных акций), он считается фондом, ориентированным на акции, в соответствии с разделом 112A (при условии, что это ULIP с ВЫСОКОЙ премией).

В противном случае это фонд ULIP, не ориентированный на акции.

Фонды ULIP, не ориентированные на акции, также облагаются налогом на прирост капитала. Обратите внимание, что в раздел 2 были внесены поправки, в соответствии с которыми ULIP с ВЫСОКОЙ премией рассматриваются в качестве основных средств. А прибыль/доход, возникающий в результате продажи/выкупа таких активов, считается приростом капитала.

Теперь, поскольку льготный налоговый режим доступен только фондам, ориентированным на акции, долговые фонды ULIP (высокопремиальные ULIP) должны облагаться налогом, как и любой другой капитальный актив. Такие фонды облагаются налогом как долговые взаимные фонды. Краткосрочная прибыль (период владения <=3 года) облагается налогом по предельной налоговой ставке. Долгосрочный прирост капитала (срок владения> 3 лет) облагается налогом по ставке 20% после индексации.

Опять же, это применимо только к ULIP HIGH Premium. ULIP с высокой премией – это ULIP, выпущенные 1 февраля 2021 года или после этой даты, совокупная премия по которым превышает 2,5 лаков рупий в финансовом году. Для других ULIP продажа/выкуп долговых фондов ULIP остается освобожденным от налогов.

Ваши старые полисы (купленные до 1 февраля 2021 г.) не будут затронуты.

Более того, вас не беспокоит, если совокупная премия за ULIP, приобретенные после 1 февраля 2021 года, не превышает 2,5 лаков рупий в год.

Одним из самых больших преимуществ ULIP перед взаимными фондами было то, что вы могли легко сбалансировать свой портфель, переключаясь между схемами ULIP, не неся при этом никаких налоговых обязательств.

Почему?

Потому что ULIP не считались капитальными активами.

Взаимные фонды представляют собой капитальные активы. Таким образом, ребалансировка портфеля путем переключения между схемами МФ приводит к возникновению налоговых обязательств по налогу на прирост капитала.

Большое преимущество для ULIP.

Теперь это, казалось бы, неоправданное преимущество было отменено, по крайней мере, для ULIP с ВЫСОКОЙ премией (выпущенных 1 февраля 2021 г. или после этой даты; И совокупная премия> 2,5 лаков).

Поскольку ULIP с ВЫСОКОЙ премией являются капитальными активами (после внесения поправок в раздел 2 Закона о подоходном налоге), любая продажа в любом фонде ULIP (ULIP с ВЫСОКОЙ премией) должна привести к приросту капитала (или убыткам), в зависимости от обстоятельств.

А переключение фонда заключается в следующем:продажа в одном фонде с последующей покупкой в другом.

Когда вы меняете фонды в ULIP с ВЫСОКОЙ премией, вы должны продать один фонд (капитальный актив) и купить другой. А продажа приведет к приросту капитала.

Таким образом, ребалансировка HIGH Premium ULIP без налогов не производится.

Отказ от ответственности :В законопроекте о финансах 2021 года есть много неясностей в отношении налогообложения полисов ULIP. Дальнейших разъяснений по этому вопросу ждут от Центрального бюро прямых налогов (CBDT). Я поделился своим мнением. Моё понимание может быть неверным. Прежде чем предпринимать какие-либо действия, проконсультируйтесь со своим дипломированным бухгалтером. Я обновлю этот пост, когда появится больше ясности.

Taxmann (Часто задаваемые вопросы по налогообложению ULIP)

Законопроект о финансах, 2021 г.

Бюджетный меморандум