С 1 апреля 2023 года поступления от погашения традиционных планов (широко известных как планы пожертвований) с годовой премией, превышающей 5 лаков рупий, будут облагаться налогом.

Это большое изменение. Мы все выросли, зная, что доходы от планов страхования жизни освобождаются от налога. Было небольшое исключение, когда страховое покрытие жизни превышало годовую премию более чем в 10 раз. Кроме того, доходы от погашения всех полисов страхования жизни были освобождены от налога.

Ситуация изменилась через несколько лет, когда правительство. начали облагать налогом ULIP с высокими премиями. Теперь правительство. расширил сферу применения и включил в сферу налогообложения традиционные планы страхования жизни.

Если вы хотите быстро узнать о различных видах планов страхования жизни, прочтите этот пост.

Поступления от погашения по традиционным планам (планам целевого капитала) подлежат налогообложению при условии:

Доход от таких планов считается «Доходом из других источников». И не как прирост капитала.

Вы можете уменьшить доход на сумму уплаченной премии при условии, что вы не потребовали вычета уплаченной премии в соответствии с разделом 80 C (или любым другим положением о подоходном налоге).

Таким образом, если вы воспользовались налоговой льготой для инвестиций в план в соответствии с разделом 80C, вы не сможете уменьшить уплаченную премию из суммы погашения. Однако, насколько я понимаю, если вы инвестируете 8 лаков в год и получаете максимальную выгоду в размере 1,5 лаков в соответствии с разделом 80C, вы все равно можете вычесть 6,5 лаков из окончательной суммы погашения и сэкономить на налогах.

Этот порог в 5 лаков для традиционных планов отличается от порога в 2,5 лаков для ULIP.

Таким образом, вы можете инвестировать 4 лака в год в традиционный план и 2 лака в год в ULIP. Поскольку ни один из пороговых значений (5 лаков для традиционных планов и 2,5 лаков для ULIP) не нарушен, вам не нужно платить налог ни по одному из этих планов.

Вы не можете инвестировать в два традиционных плана с годовой премией в размере 3 лакрических рупий, чтобы получить не облагаемые налогом доходы по истечении срока погашения.

Пример 1 :Допустим, вы инвестируете в 2 плана (План X и План Y) с годовой премией в размере 3 лаков каждый. Теперь годовые премии по обоим планам находятся ниже порога в 5 лаков рупий. Но в совокупности они превышают порог в 5 лаков рупий.

В этом случае вы можете выбрать полис, доходы от погашения которого вы хотите принять как необлагаемые налогом. Моя оценка основана на разъяснениях, которые Департамент подоходного налога дал в случае налогообложения ULIP.

Если вы выберете X, поступления от погашения по Плану X станут освобождены от налога, но поступления от погашения по Плану Y станут облагаться налогом. Оба не могут быть освобождены от налогов (поскольку их выплаты совпали по крайней мере в один из лет и порог в 5 лаков был превышен).

Чтобы доходы не облагались налогом, это условие должно выполняться каждый год.

Пример 2 :вы покупаете новый план (План А) в апреле 2023 года с годовой премией в размере 3 лаков рупий на следующие 10 лет. Политика на 2034 финансовый год.

В апреле 2032 года вы покупаете еще один план с годовой премией в размере 4 лаков рупий. Срок действия полиса 10 лет.

В 2033 финансовом году вы платите премию в размере 7 лаков (3 лака + 4 лака) по сравнению с традиционными планами. Эти планы перекрываются всего на 1 год.

Поскольку этот порог в 5 лаков был превышен в 2033 финансовом году в целом (но не по отдельности), Поступления погашений только по одному из планов будут освобождены от налога. И вы можете выбрать какой. Либо план А, либо план Б. Не оба. Вы можете выбрать тот, от которого вы, скорее всего, получите большую прибыль.

Налоговые льготы были предложены налогоплательщикам для стимулирования сбережений и субсидирования стоимости страхования жизни. Но не безграничная экономия. Таким образом, если вы посмотрите на налоговые льготы на инвестиции, они были ограничены 1,5 лаксами рупий за финансовый год в соответствии с разделом 80C.

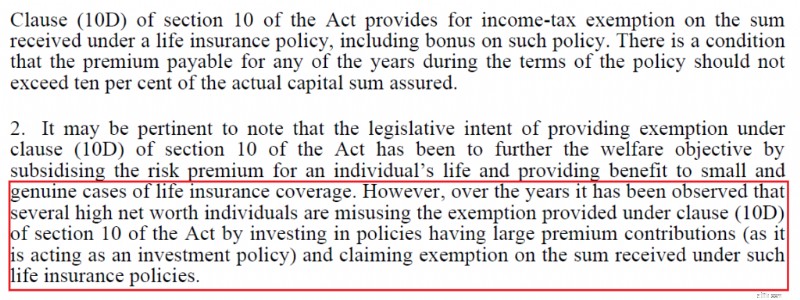

Мало того, доход от некоторых из этих инвестиций был освобожден от налогов. Однако правительство считает, что эти стимулы использовались не по назначению для получения необлагаемой налогом прибыли. Очевидно, что мелкие инвесторы не могут злоупотреблять системой до предела. Правительство, похоже, опасается крупных инвесторов (HNI).

Вот выдержка из бюджетной памятки.

Кстати, не все инвестиции по разделу 80C приносят не облагаемый налогом доход. Подумайте о ELSS, SCSS, NSC, а теперь даже об EPF и ULIP. Таким образом, налогообложение традиционных планов является логичным шагом вперед.

PPF – последний бастион, но это слишком политически чувствительно. Кроме того, инвестиции в PPF всегда были ограничены. Таким образом, его нельзя использовать не по назначению, как это было с другими продуктами.

Давайте посмотрим, как правительство внесло в налоговую сеть различные инвестиционные продукты.

Паевые инвестиционные фонды и акции :Внесено в налоговую базу бюджета 2018 г.

Планы Unit Linked Insurance (ULIP) :ULIP с высокими премиями включены в налоговую базу бюджета 2021 года.

Вклад EPF :Взносы работодателя, включенные в налоговую базу в бюджете на 2020 год. Взносы сотрудников (превышающие 2,5 лака рупий) в бюджете на 2021 год.

Вполне логично, что традиционные планы с высокими премиями также начали облагаться налогом.

Порог в 5 лаков также гарантирует, что мелкие инвесторы не пострадают. И это также соответствует тому, как другие продукты попали под налоговую сеть.

В случае фондов акций и акций LTCG на сумму до 1 лака рупий освобождается от налога. Полезно для мелких инвесторов. Бессмысленно для больших портфолио.

Прирост капитала от ULIP с годовыми премиями до 2,5 лаков рупий по-прежнему освобождается от налога.

Взнос EPF в размере до 2,5 лаков по-прежнему освобождается от налога.

Пособие в случае смерти по любому плану страхования жизни (срочному, ULIP или традиционному) остается освобожденным от налога независимо от уплаченной годовой премии. Налогу подлежат только доходы от погашения традиционных планов (с годовыми премиями более 5 лаков и приобретенных после 31 марта 2023 г.).

Поступления от погашения традиционных планов, купленных до 31 марта 2023 г., остаются освобожденными от налога независимо от уплаченной премии. Таким образом, если вы заплатили первый страховой взнос не позднее 31 марта 2023 года, ваш полис защищен от налогов. Обратите внимание, что вы можете заплатить премию за такие планы (приобретенные не позднее 31 марта 2023 года) в ближайшие годы, но такая надбавка не будет учитываться при расчете порога в 5 лакрических рупий.

Таким образом, можно, за исключением мощного давления со стороны страховой отрасли, продать традиционные планы с высокими премиями до 31 марта 2023 года. Немного удивлено, что правительство предоставило подушку безопасности в 2 месяца. ULIP и инвестиции в акционерный капитал не получили такой поддержки. Правило вступило в силу 1 февраля.

Аннуитетные планы или пенсионные планы (LIC Jeevan Akshay и LIC New Jeevan Shanti) не затронуты. Доход от таких планов в любом случае облагался налогом.

Это блестящий ход.

Нет причин, по которым традиционные планы страхования жизни должны продолжать пользоваться особым налоговым режимом, когда все другие инвестиционные продукты облагаются налогом.

Хотя налогообложение инвестиционного продукта является важной переменной в процессе принятия решений, оно не может быть единственной. Вы должны выбрать инвестиционные продукты, которые помогут вам достичь ваших финансовых целей. В зависимости от вашей склонности к риску и финансовых целей.

Каковы проблемы с традиционными планами?

Высокая стоимость и штрафы за выход. Низкая гибкость. Плохая прибыль.

Возможно, вас все устраивает. Однако большинство инвесторов не понимают последствий и последствий высоких штрафов за выход. Они доверяют продавцу заботиться об их интересах. Тем не менее, комиссионные, взимаемые с продажи таких планов, могут отодвинуть интерес инвесторов на второй план. Из-за первоначального введения стимулов эти продукты также становятся опасными для неправильной продажи. Кстати, авансовые комиссии также являются причиной высоких штрафов за выход.

Поскольку IRDA, страховой регулятор, не заботится о том, чтобы разобраться в этой очевидной проблеме, хорошо, что правительство выступило против этих планов, хотя и с совершенно другими мотивами.

Этот твит г-жи Моники Халан, автора и председателя IPEF SEBI, удачно отражает проблему.

Почему нужно давать уступки отрасли, которая уничтожает розничные сбережения? Как они уничтожают сбережения? Попросите их поделиться показателями устойчивости 10-, 15- и 20-летних полисов. Досрочная сдача влечет за собой огромные расходы для держателей полисов. Им даже не вернут свои капиталы. pic.twitter.com/OEmXbauncq

— Моника Халан 🇮🇳 (@monikahalan) 7 февраля 2023 г.Моя единственная жалоба заключается в том, что правительство могло бы сохранить этот порог ниже. Для ULIP порог составляет 2,5 лака. Более низкий порог заставил бы даже мелких инвесторов подумать глубже, прежде чем вкладывать средства в такие планы. В конце концов, именно мелкие инвесторы больше всего страдают от таких неверных инвестиционных решений.

Рекомендованное изображение :Удалить заставку