LIC запустил новый план традиционного страхования жизни с единой премией. LIC Дхан Вриддхи (План № 869).

Давайте узнаем о плане подробнее.

Знаете ли вы, что есть быстрый и простой способ понять, какой страховой продукт вы покупаете? Участвующий, неучаствующий или ULIP. И чем эти продукты отличаются. Прочтите этот пост, чтобы узнать.

Поступления по программе страхования жизни освобождаются от подоходного налога только в том случае, если покрытие жизни превышает годовую или разовую премию как минимум в 10 раз.

Достаточно справедливо. В чем проблема?

Допустим, вы платите единовременную премию в размере 5 лаков по LIC Dhan Vriddhi. Я выбрал 5 лаков, потому что с этого финансового года, если совокупная премия по традиционным полисам, купленным после 31 марта 2023 года, превысит 5 лаков, поступления от погашения не будут освобождены от налога. Это превышает правило 10-кратной премии.

Кстати, все эти ограничения предназначены только для выгоды выживания/зрелости. Пособие по случаю смерти всегда освобождается от подоходного налога.

Возвращаясь назад, у вас есть два варианта.

Зачем кому-то выбирать меньшую страховую сумму и позволять доходам от погашения облагаться налогом?

Ну, не все так просто.

Хотя более высокое страхование жизни (вариант 2) гарантирует, что пособие по старости не будет облагаться налогом, оно также отрицательно скажется на доходах.

Почему?

Потому что большая часть вашей премии/инвестиций должна пойти на обеспечение вам пожизненного страхования. Традиционные продукты непрозрачны, и вы не можете понять, как ваши деньги используются, чтобы обеспечить вам пожизненное страхование. Однако эти затраты на смертность заложены в доход от вашего продукта. В случае с LIC Dhan Vriddhi это достигается за счет более низких гарантированных дополнений для варианта 2. Мы рассмотрим этот аспект позже в статье.

При прочих равных условиях

Вариант 1 предложит лучшую прибыль до уплаты налогов , но доходы от погашения будут облагаться налогом . Страховка Low Life (6,25 лакр. рупий)

Вариант 2 предложит меньшую прибыль до уплаты налогов , но поступления от погашения будут освобождены от налога . Страховка с длительным сроком службы (50 лакр. рупий)

Теперь, если вам необходимо инвестировать в LIC Dhan Vriddhi, вы должны рассмотреть вышеуказанные аспекты и принять соответствующее решение.

Например, если вы считаете, что при получении выплаты вы попадете в категорию налога на 0% или очень низкий подоходный налог (и у вас нет необходимости в большом пожизненном страховании), тогда вас может устроить вариант 1 (1,25 X разовая премия). Потому что вы получаете более высокую прибыль до уплаты налогов (чем при варианте 2), и вам в любом случае не придется платить много налогов.

Плюсом является то, что вы заранее будете знать, сколько и когда вы получите. Единственная неопределенность связана с вашей налоговой категорией при получении этих платежей. Если у вас есть твердая идея, вы легко сможете принять решение.

Пособие в случае смерти =страховая сумма в случае смерти + начисленные гарантированные надбавки

Страховая сумма в случае смерти =1,25 X единовременная премия (вариант 1) ИЛИ 10 X Single Premium (Вариант 2)

В следующем разделе мы увидим, как рассчитываются гарантированные дополнения.

Пособие по возрасту выплачивается, если вы переживете срок действия полиса.

Пособие по истечении срока погашения =базовая гарантированная сумма + начисленные гарантированные надбавки

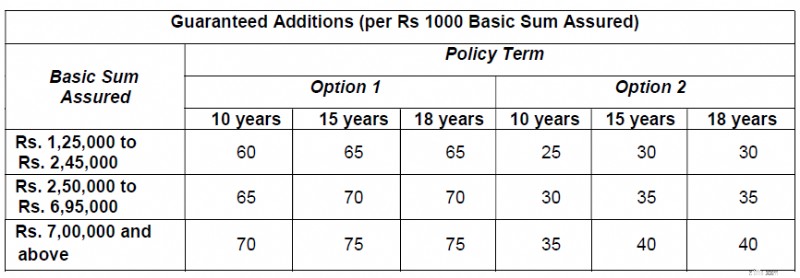

Копирование таблицы из формулировок политики LIC Dhan Vriddhi.

Как видите, Гарантированные добавления ниже для варианта 2. . В соответствии с ожидаемым. Это должно учитывать влияние затрат на более высокую смертность в случае Варианта 2.

Давайте разберемся в этом с помощью иллюстрации.

Я проверил калькулятор премий на веб-сайте LIC и выбрал в качестве средства «Онлайн-покупку». Вам необходимо ввести «Базовая гарантированная сумма». », а не единую премию (которую вы хотите инвестировать) в рамках процесса расчета.

Обратите внимание, что «Базовая страховая сумма» отличается от страховой суммы в случае смерти.

Я выбрал базовую гарантированную сумму в размере 5 лакр.

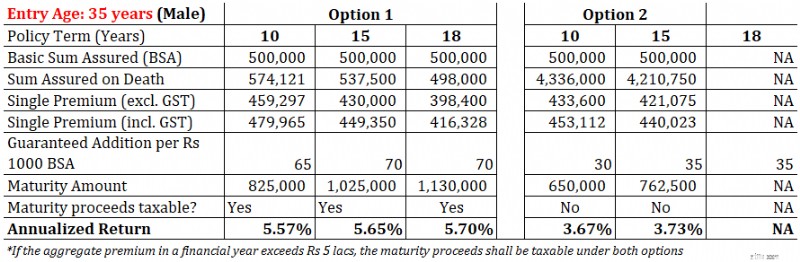

Возраст входа:35 лет (мужчина)

Срок действия полиса:15 лет (Я выбрал более длительный срок)

Следующие числа были рассчитаны автоматически.

Разовая премия =430 000 рупий (без НДС) (не знаю, как это было рассчитано)

Страховая сумма в случае смерти =5 37 500 рупий (это 1,25-кратная единовременная премия)

Единый страховой взнос =4 49 350 рупий (включая НДС 4,5 %)

Какова будет сумма погашения?

Гарантированное прибавление в год = (Базовая страховая сумма составляет 5 лаков/1000 рупий) X 70 =35 000 рупий

Гарантированные надбавки, начисленные за 18 лет срока действия полиса = 35 000 рупий X 15 =5,25 лаков рупий

Пособие по зрелости = Базовая гарантированная сумма + начисленные гарантированные надбавки

=5 лаков + 5,25 лаков =10,25 лаков

Вы инвестируете 4,49 лаков и через 15 лет получаете 10,25 лаков.

Это годовая доходность 5,65 % годовых.

Обратите внимание, что это декларация до уплаты налогов. Эти доходы от погашения будут облагаться налогом (с поправкой на ваши инвестиции).

Срок действия полиса:15 лет

Базовая страховая сумма =рупий. 5 лаков

Разовая премия =4 21 075 рупий (без НДС) (не знаю, как это было рассчитано)

Страховая сумма в случае смерти =42,1 лака (это 10-кратный одноразовый страховой взнос)

Единый страховой взнос =4 40 023 рупий (включая НДС 4,5 %)

Гарантированное прибавление в год = (Базовая гарантированная сумма составляет 5 лаков/1000 рупий) X 35 =17 500 рупий

Гарантированные надбавки, начисленные за 18 лет срока действия полиса = 17 500 рупий X 15 =2,62 лака рупий

Пособие по зрелости = Базовая гарантированная сумма + начисленные гарантированные надбавки

=5 лаков + 2,62 лаков =7,62 лаков

Вы инвестируете 4,40 лака и через 15 лет получаете 7,62 лака.

Это годовая доходность в размере 3,73% годовых.

Несмотря на то, что доходы освобождены от налога, 3,73% годовых. — это очень низкая норма доходности для продукта со сроком погашения 15 лет.

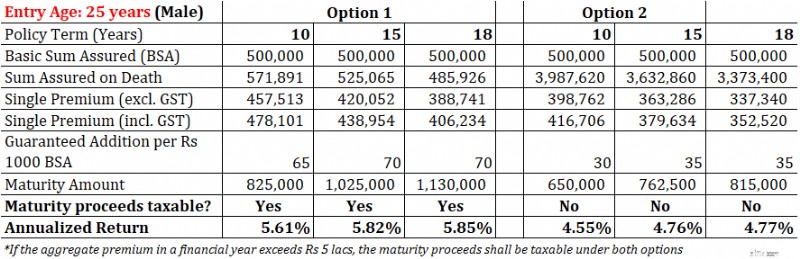

Обратите внимание, что доходность также будет зависеть от вашего возраста. Я рассчитываю доходность для двух возрастов входа (25 и 35 лет) для базовой гарантированной суммы в размере рупий. 5 лаков.

Как видите, отдача выше для более молодого возраста.

Я доверяю вашему мнению.

Разные инвесторы имеют разные ожидания от инвестиционного продукта. Некоторые хотят безопасности и гарантии возврата. Некоторым нужна ликвидность, а другие стремятся к хорошей прибыли.

С LIC я бы не беспокоился о том, что мои деньги не вернутся. Более того, поскольку LIC Dhan Vriddhi — это план без участия, вы также заранее знаете, что покупаете. Что вы получите и когда. Вы можете рассчитать CAGR/IRR. Никакой путаницы.

В то же время вы должны учитывать норму прибыли и налогообложение доходов от погашения.

Доходность составляет 3,5–6% годовых? достаточно привлекательным для продукта с длительным сроком погашения от 10 до 18 лет? По моему мнению, нет.

Кроме того, существуют обычные проблемы с гибкостью традиционных планов. Если по какой-то причине вам придется выйти из соглашения до истечения срока действия полиса, это также потребует больших затрат.

Планируете ли вы инвестировать в LIC Dhan Vriddhi? Дайте мне знать в разделе комментариев.

Отказ от ответственности :Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не обеспечивают каких-либо гарантий прибыли для инвесторов. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Примечание: Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Указанные продукты предназначены только для иллюстрации и не являются рекомендательными. В обзоре продукта я пытаюсь просто объяснить структуру продукта и выделить плюсы и минусы. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Следовательно, вы не должны основывать свои инвестиционные решения на основе моих работ. Не существует универсального решения в области инвестиций. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошей для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте .