LIC запустил новый продукт по страхованию жизни. ЛИК Дживан Утсав (План № 871).

В этом посте давайте разберем LIC Дживана Утсава и посмотрим, как он работает.

Плюсы и минусы, а также ожидаемая прибыль. И, наконец, стоит ли инвестировать?

Отсутствие связи означает, что LIC Дживан Утсав НЕ является ULIP. Это традиционный план.

План без участия означает, что прибыль от LIC Jeevan Utsav гарантирована. Другими словами, вы заранее будете знать, сколько (и когда) вы получите по плану. Никакой путаницы с бонусами и т. д.

Это также означает, что вы можете рассчитать XIRR (или чистую прибыль) по этому плану до его покупки.

Примечание. «Гарантированная прибыль» не означает хорошую прибыль. Также может быть плохая прибыль. Это мы выясним позже в этом посте.

Дополнительную информацию о различных типах продуктов страхования жизни и о том, как за 2 минуты определить, какой план вы покупаете, можно найти в этом посте.

В случае смерти в течение срока действия полиса кандидат получит:

Пособие в случае смерти =Страховая сумма в случае смерти + Накопленные гарантированные дополнения

Сумма страхования в случае смерти =наибольшая из (базовая страховая сумма + начисленные гарантированные надбавки, 7 X годовая премия)

Пособие в случае смерти не может составлять менее 105 % от общей суммы выплаченных страховых взносов.

Теперь вот гаечный ключ в работе.

Учитывая формулу страховой суммы на случай смерти (SAD), вполне возможно, что SAD не превысит 10 X годовой премии.

Если страховая сумма на случай смерти не превышает (или равна) 10-кратной годовой премии, пособие по старости/выживанию не освобождается от налога.

Обратите внимание, что пособие в случае смерти по-прежнему будет освобождено от налога.

Поскольку это план на всю жизнь, он будет действовать до тех пор, пока вы живы.

Следовательно, здесь нет никакой концепции преимущества зрелости. Очень похоже на план срочного страхования жизни.

Но у этой политики есть преимущества для выживания, о чем мы поговорим в следующем разделе.

Речь идет о преимуществах выживания.

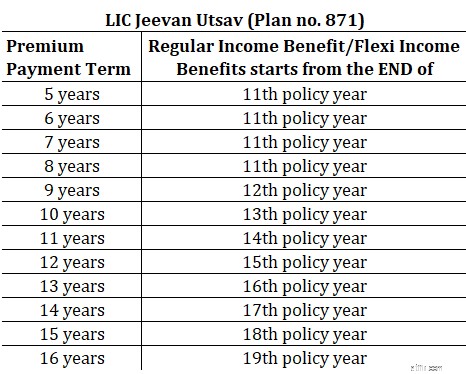

В рамках Варианта с регулярным доходом , страхователь ежегодно получает доход в размере 10% от базовой страховой суммы. Пока страхователь не скончается.

Когда начинается доход?

Согласно следующей таблице.

Вариант гибкого дохода не слишком отличается. Он просто предлагает возможность накапливать эти ежегодные выплаты. Таким образом, вы можете не получать выплату и оставить деньги в LIC.

На невыведенные деньги будут накапливаться доходы (проценты) по ставке 5,5% годовых. пока вы не откажетесь.

Вы можете снять до 75 % накопленного гибкого пособия (вместе с процентами) один раз в год полиса.

Поскольку между этими двумя вариантами нет большой разницы, вы можете изменить/указать вариант (обычный или гибкий) не позднее, чем за 6 месяцев до начала выплаты дохода.

Гарантированные прибавки не играют никакой роли в расчете выгоды от выживания.

Вступает в силу только при расчете пособия в случае смерти.

Помните, что пособие в случае смерти =страховая сумма в случае смерти + начисленные гарантированные надбавки

Расчет довольно простой.

Ежегодно до конца срока выплаты страховой премии по полису будут начисляться Гарантированные надбавки в размере 40 на тысячу базовой страховой суммы.

Таким образом, если базовая страховая сумма составляет 5 рупий, а срок выплаты страховых взносов составляет 10 лет, то по полису будут начислены гарантированные надбавки на сумму 40 X (5 латов/1000) =20 000 рупий.

Обратите внимание, что эти гарантированные надбавки будут начисляться только в течение срока выплаты премии. По истечении срока выплаты премии дальнейшие гарантированные прибавки начисляться не будут.

И эта начисленная сумма будет выплачена вместе с базовой страховой суммой, которая будет выплачена номинальному держателю после истечения срока действия полиса.

Хорошая особенность LIC Jeevan Utsav заключается в том, что вы можете рассчитать XIRR (чистую прибыль) по этому плану, прежде чем инвестировать.

Единственное предположение, которое вам нужно сделать, — это долговечность. Как долго ты проживешь?

Почему? Потому что действие плана прекращается только в случае смерти страхователя.

Для расчета доходности предположим, что возраст смерти составляет 90 лет.

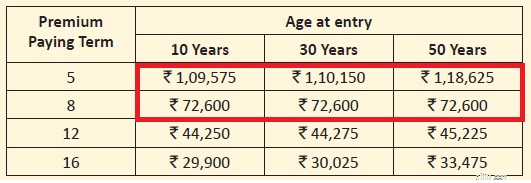

Я копирую ориентировочные страховые взносы на базовую страховую сумму в размере 5 лакрических рупий для разных возрастов и условий оплаты страховых взносов.

Вы сразу увидите проблему.

Страховая сумма в случае смерти =больше (базовая страховая сумма, 7-кратная годовая премия).

Поскольку базовая страховая сумма составляет 5 лаков, минимальное пособие в случае смерти (страховая сумма в случае смерти) составляет менее 10-кратного годового страхового взноса для разделов, выделенных КРАСНЫМ цветом.

В этих случаях пособие по выживанию будет облагаться налогом.

Следовательно, при более коротких сроках выплаты страховых взносов вы можете столкнуться с этой налоговой проблемой.

Если вы заинтересованы в этом плане, учтите этот аспект и выберите соответствующий срок выплаты премии. Кроме того, в бюджете Союза на 2023 год предусмотрены льготы по срокам/выживанию по традиционным планам с совокупной годовой премией, превышающей 5 лаков рупий, подлежащей налогообложению. Учитывайте и этот аспект.

30-летний человек покупает 12-летний план с выплатой страховых взносов с базовой страховой суммой в размере 5 лакр. рупий.

Премия до уплаты налогов составит 44 275 рупий.

Премия за первый год, вкл. НДС в размере 4,5% составит 46 267 рупий.

Премия в последующие годы в т.ч. НДС в размере 2,25% составит 45 271 рупий.

Выгода для выживания

С конца 15-го страхового года он будет получать 10% X 5 лаков =50 000 рупий в год.

Поскольку мы предположили, что возраст смерти составляет 90 лет, эта выплата будет продолжаться в течение 90 – (30 + 15) +1 =46 лет.

Пособие в случае смерти

Гарантированные надбавки будут начисляться по ставке 40 * 5 лаков/1000 =20 000 рупий в год в течение 12 лет.

Это составляет 2,4 лака рупий.

Пособие в случае смерти =базовая страховая сумма + начисленные гарантированные надбавки =5 лаков + 2,4 лака =7,4 лаков

XIRR для таких инвестиций должен составлять 5,60% годовых. За кончину в возрасте 90 лет.

Если смерть наступит в возрасте 80 лет, XIRR составит 5,55%.

Вы должны решить, достаточна ли для вас эта прибыль.

Примечание :В этом очень конкретном случае, поскольку страховая сумма в случае смерти (5 лаков рупий) превышает десятикратную годовую премию, пособие по дожитию должно быть освобождено от налога.

Мне не разрешено давать черно-белые ответы.

Кроме того, я слишком сильно отошел от оптимизации инвестиций. Теперь я привык к средним инвестициям, которые позволяют мне спать спокойно. И вы бы заметили это и в моих произведениях.

Как инвесторы, мы можем иметь разные ожидания от инвестиционного продукта. Например, я могу предпочесть инвестиции с потенциально более высокой доходностью (и более высоким риском), но вас может устроить средняя, но стабильная доходность.

В конце концов, личные финансы более личные, чем финансы.

Давайте посмотрим на положительные стороны.

Простой продукт.

С точки зрения инвестора, этот продукт прост для понимания и использования. Я плачу X рупий в год в течение следующих 5-16 лет. После этого я буду получать Y рупий в год пожизненно. Затем, после смерти, семья получает некоторую сумму.

Гарантировано. Нет места для путаницы. Очень легко понять.

Нравится мне этот продукт или нет ИЛИ хорошая или плохая прибыль, эти продукты обычно нравятся многим инвесторам.

Могу сказать это с уверенностью, потому что мои клиенты довольно часто задают мне этот вопрос.

У меня есть привычка пытаться оптимизировать вещи и предлагать сложные решения (не обязательно хорошие). Что ж, у вас есть свобода воли.

Не очень хорошие моменты

Обычное отсутствие гибкости. Вы не можете однажды проснуться и решить выйти из этой инвестиции. Вы не вернете большую часть своих инвестиций, если выйдете досрочно.

Доходность, даже если она гарантирована, кажется недостаточной для долгосрочных инвестиций. Но это только я. Ваши приоритеты/ожидания могут отличаться.

Если вы заинтересованы в этом продукте, не игнорируйте налоговый аспект.

Как обсуждалось ранее в этом посте, не все комбинации страховых взносов и сроков их уплаты могут соответствовать критерию освобождения от налога (минимальное пособие по случаю смерти>=10 X годовой премии). Помните об этом.

В рассмотренном мной примере пособие по выживанию освобождается от налога, поскольку оно соответствует критерию. В вашем случае и предпочтительной комбинации это может быть не так.

Налоговый режим может серьезно повлиять на ваши доходы после уплаты налогов.

Доходность традиционных планов также зависит от вашего возраста. При прочих равных условиях доходность снижается с возрастом входа. Я показал доходность 30-летнего человека. Ваш возраст может быть другим.

Хорошо то, что вы можете рассчитать XIRR заранее (еще до покупки продукта). И решите, достаточна ли для вас прибыль.

Кроме того, не забывайте об изменении налогового режима традиционных планов, которое произошло ранее в этом году. Для традиционных планов, приобретенных после 31 марта 2023 г., если совокупная годовая премия превышает 5 лакс. рупий, доходы от погашения/выживаемости по таким планам будут облагаться налогом.

Брошюра LIC «Дживан Утсав» и формулировки политики на веб-сайте LIC

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошим для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.