В условиях нехватки времени, чтобы сэкономить на налогах, в последнюю неделю марта вы приобрели традиционный план страхования жизни с годовой страховой премией в размере 1 лак. Через пару месяцев, когда у вас появилось время просмотреть продукт, он вам совсем не понравился.

Вы хотели избавиться от плана, но период бесплатного просмотра уже закончился.

А когда вы уточнили в страховой компании стоимость сдачи, вам вежливо сказали, что вы ничего не получите обратно, поскольку заплатили всего одну премию. На этом ваши беды не закончились. Даже если у вас хватило терпения и денег, чтобы заплатить еще несколько премиальных взносов, особого облегчения вы не получите. В первые годы, если вы сдадитесь, вы не получите более 30-40% от общей суммы выплаченных страховых взносов.

Не знаю, назвать это хорошим или плохим. Многие инвесторы придерживаются таких планов (несмотря на то, что они им не нравятся) просто из-за затрат на выкуп. Положительным моментом является то, что такие высокие сборы за выкуп помогают инвесторам соблюдать инвестиционную дисциплину и приумножать свои сбережения.

Плохо то, что такие непомерные штрафы за выход лишают инвесторов свободы.

Что, если позже вы поймете, что продукт не подходит для достижения ваших целей? Или что продукт предлагает чрезвычайно низкую прибыль?

Что, если позже вы поймете, что подписались на слишком высокую премию?

Вы просто застряли. Ничего не могу сделать. А это всегда плохо с точки зрения клиентов.

Основная причина – авансовый характер комиссионных при продаже традиционных страховых продуктов. «Предварительная выплата» означает, что основная часть компенсации за продажу выплачивается в первые годы. Например, при продаже традиционных продуктов страхования жизни комиссия за первый год может достигать 40 % от годовой премии.

Теперь, если вы откажетесь от плана в течение нескольких лет и комиссионные не удастся вернуть обратно, кто возьмет на себя расходы по возмещению вам страховых взносов? Следовательно, вы будете серьезно оштрафованы, если откажетесь от плана.

Первоначальный характер комиссионных также способствует неправильным продажам со стороны страховых агентов и посредников. В этом блоге я рассмотрел множество случаев вопиющих неправильных продаж со стороны страховых посредников, особенно банков.

Я НЕ говорю, что все страховые агенты и посредники плохие. Я уверен, что многие делают замечательную работу. Но я должен сказать, что стимулы для продаж и интересы инвесторов не совпадают.

IRDA понимает, что с традиционными продажами страхования жизни все не так. Цена капитуляции — одна из них. Затраты на выход слишком высоки и не могут быть оправданы.

Почему инвестор должен потерять все или, скажем, 3/4 денег, если ему не нравится продукт?

Поэтому IRDA предложила изменение. Просто предложение. Пригласил комментарии. Ничто не является окончательным.

Разберемся с помощью иллюстрации. И я беру пример из самого предложения IRDA.

Допустим, годовая премия составляет 1 лак.

А порог составляет 25 000 рупий.

Вы платили страховые взносы в течение 3 лет. 1 лак X 3 =общая уплаченная премия 3 лака.

Следовательно, плата за возврат будет применяться только к 25 000 X 3 =75 000 рупий.

Допустим, вы сможете вернуть только 35 % такой премии, если сдадитесь через 3 года.

Значит, из этих 75 000 рупий вернут только 35%. Вы получите обратно 26 250 рупий.

Оставшаяся сумма (1 лак – 25 000 рупий) X 3 =2,25 лака не облагается сбором за возврат.

Следовательно, чистая сумма, возвращенная вам =2,25 лаков + 26 250 =2 51 250 рупий. Эта стоимость называется скорректированной гарантированной стоимостью выдачи и должна быть минимальной стоимостью выдачи.

Сумма выдачи должна быть выше (Скорректированная гарантированная стоимость выдачи, Специальная стоимость выдачи).

Не знаю, как рассчитывается значение специальной сдачи. Итак, давайте просто сосредоточимся на скорректированной гарантированной стоимости отказа.

Это значительное улучшение по сравнению с тем, что вы получили бы, если бы отказались от существующей политики сейчас.

Хотя в прошлом я довольно критически относился к IRDA, я должен сказать, что это чрезвычайно удобное для клиентов предложение от IRDA.

Пока неясно, как будет рассчитываться или достигаться этот «порог».

Это может быть абсолютная сумма или процент годовой премии. Или смешанный подход.

Чем ниже порог, тем лучше для инвесторов.

Насколько я понимаю, страховщики смогут по своему усмотрению определять пороговую сумму.

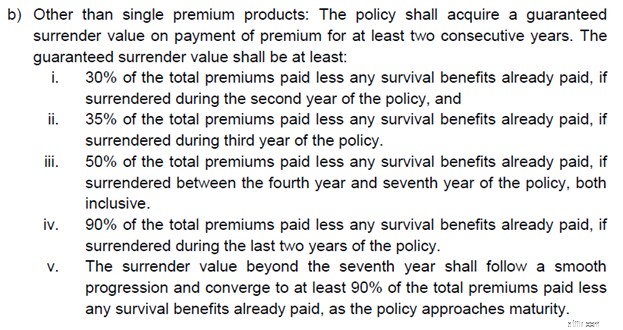

IRDAI установил общие правила минимальной суммы выдачи. Копирую отрывок из предложения.

Честно говоря, ничего не говорит о том, как будет достигнут порог.

Я также не уверен, когда упоминает «Общую сумму страховых взносов», IRDA имеет в виду «Общую сумму выплаченных премий» или «Общую применимую пороговую премию». Если это «Общая сумма выплаченных премий», то это предложение может не иметь большого значения. Страховщики могут просто поддерживать «Пороговую премию» на достаточно высоком уровне.

Нам придется подождать и посмотреть.

Как уже упоминалось, IRDA только что выдвинуло предложение и пригласило комментарии.

Страховым компаниям это не понравится. Страховым агентам/посредникам это тоже не понравится.

Поэтому ожидайте сопротивления со стороны страховой отрасли.

Но почему?

Если сборы за выдачу действительно будут снижены (как предлагается), может быть трудно сохранить первоначальный характер комиссионных в традиционных планах. В противном случае страховой компании придется ввести положения о возврате средств в традиционные планы. В любом случае, их партнерам по распространению (страховым агентам) это не понравится. А стимулы меняют все. Будут ли страховые агенты столь же склонны продавать традиционные планы, если первоначальные комиссии не будут такими высокими?

Нам предстоит посмотреть, увидит ли это предложение свет. Будет откат со стороны отрасли. Нам придется посмотреть, сможет ли IRDA выдержать все давление, не ослабляя положения предложения. Как я упоминал в предыдущем разделе, небольшая игра с определением/интерпретацией «пороговой премии» может сделать изменение неэффективным.

Помните, что LIC также пострадал, и он продает множество традиционных планов страхования жизни.

Скоро узнаем.

Кстати, сделает ли это изменение (если оно будет принято) традиционные планы более привлекательными для инвестиций?

Нет, это не так.

Это конкретное изменение относится только к отказу от политики. Ничего не изменится, если вы планируете держать облигации до погашения. Следовательно, если вам необходимо инвестировать в такой продукт, делайте это по заслугам.

Проект Положения о продукции 2023 г. от 12 декабря 2023 г.

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошей для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.

Вот 3 месяца зарплаты на 2022 год и 5 умных способов подсчитать эти дополнительные чеки, согласно CFP.

Как долго несчастный случай остается в вашей страховке?

Инвесторы Shark Tank раскрывают 5 лучших советов, которые сделают ваш бизнес известным

Почему вы должны перейти на Google Таблицы

Экспертное интервью с Колином Уильямсом об экспертном пенсионном планировании для NewRetirement.com