LIC недавно запустил план, направленный на финансирование высшего образования детей. ЛИК Амритбаал (План 874). Итак, вот еще один обзор.

Хотя я обычно предвзято отношусь к комбинированным страховым и инвестиционным продуктам, давайте начнем этот обзор с позитивной ноты.

Я должен признать, что есть несколько вещей, которые могут сделать только страховые продукты. А взаимные фонды не могут.

Рассмотрим постановку задачи.

Вы просто не можете сделать это через взаимные фонды. Сделать это можно только через страховые продукты.

Взаимные фонды не могут обеспечить безналоговую или гарантированную прибыль. Да, взаимные фонды являются хорошим средством для накопления средств, но невозможно гарантировать, что ваши ежегодные инвестиции будут продолжаться, даже если вас нет рядом. И вы должны планировать вывод средств самостоятельно.

Интересно, что страховые продукты всегда имели это преимущество перед взаимными фондами. Тем не менее, о многих подобных продуктах у меня сложилось неоднозначное мнение. Почему?

Потому что есть еще много проблем, которые сохраняются. Наиболее заметными из них являются низкая доходность и отсутствие гибкости.

Как поживает LIC Amritbaal? Давайте узнаем.

Если вы посмотрите на возрастные ограничения для входа и выхода, то легко увидеть, что этот продукт создан, чтобы помочь вам сэкономить на образовании детей или бракосочетании.

Здесь я хочу сделать важное предостережение.

Страхование жизни осуществляется на жизнь ребенка. И не родитель.

Следовательно, семья ничего не получает в случае смерти родителя. Это проблема, правда? И ЛИК это тоже понимают. И для этого есть обходной путь, хотя и дорогой. Подробнее об этом позже.

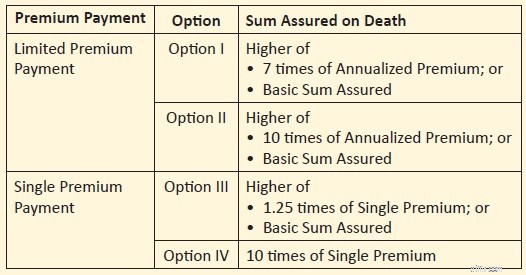

Пособие в случае смерти =страховая сумма в случае смерти + начисленные гарантированные надбавки

У вас есть четыре варианта Гарантированной суммы в случае смерти.

Одиночный премиум

Ограниченная премиальная выплата

Как мы видели во многих предыдущих публикациях, более высокий уровень страхования жизни подразумевает меньшую прибыль. . Это происходит потому, что большая часть вашей страховой премии идет на пожизненное страхование.

Следовательно, при прочих равных условиях вы получите более высокую прибыль в варианте 1, чем в варианте 2 . Для одиночных премиальных планов.

Аналогично, вы получите более высокую прибыль при использовании варианта 3, чем при использовании варианта 4 (для планов с одним премиальным тарифом) .

Примечание: Вариант 1 и Вариант 3 обеспечат большую прибыль, но доходы будут облагаться налогом. Вариант 2 и вариант 4 обеспечат меньшую прибыль, но доходы не будут облагаться налогом. Подробнее об этом в следующем разделе.

«Базовая гарантированная сумма» (BSA) чаще всего используется при расчете вознаграждения за срок погашения. А поскольку выплата за погашение зависит от «базовой страховой суммы», ваша годовая премия также зависит от вашего выбора BSA. По мере увеличения BSA ваш годовой взнос также будет расти.

Вы можете воспользоваться налоговой льготой в соответствии с разделом 80C для инвестиций в этот план, при условии, что вы все еще находитесь в старом режиме.

Пособие в случае смерти не облагается налогом.

Чтобы поступления в погашение были освобождены от налога в соответствии с разделом 10(10D), страховая сумма должна составлять как минимум 10-кратную годовую премию.

Как мы видим, это условие выполняется только в Варианте 2 и Варианте 4. Следовательно, поступления от погашения по Вариантам 2 и 4 не будут облагаться налогом .

Для Варианта 1 и Варианта 3 поступления от погашения (за вычетом уплаченных премий) будут облагаться налогом по фиксированной ставке.

Интересный момент :Минимальный возраст наступления зрелости составляет 18 лет. Доходы от погашения перейдут ребенку после того, как он/она станет совершеннолетним. Таким образом, клубные положения не будут применяться, и сумма погашения будет облагаться налогом в руках ребенка. .

Сейчас, на момент взросления, у ребенка (тогда уже совершеннолетнего) может не быть большого дохода. Следовательно, это может снизить эффективную налоговую ответственность семьи.

Примечание :Чтобы поступления от погашения не облагались налогом, необходимо выполнить дополнительное условие. Совокупная годовая премия для всех традиционных планов (несвязанных планов), приобретенных после 31 марта 2023 г., не должна превышать 5 лаков рупий. Пока не будем рассматривать этот аспект.

Именно здесь в игру вступает «базовая гарантированная сумма».

Пособие по возрасту =базовая гарантированная сумма + начисленные гарантированные надбавки

Расчет гарантированных дополнений довольно прост.

Вам предоставляются гарантированные надбавки из расчета 80 рупий за 1000 рупий страховой суммы.

Следовательно, если ваш BSA по вашему полису составляет 5 лаков, по вашему полису будут начислены гарантированные надбавки по ставке 5 лаков/1000 * 80 =40 000 рупий в год.

Следовательно, если срок полиса составляет 20 лет с BSA в размере 5 лаков, общая сумма пособия по истечении срока составит =5 лаков + 20 X 40 000 =13 лаков.

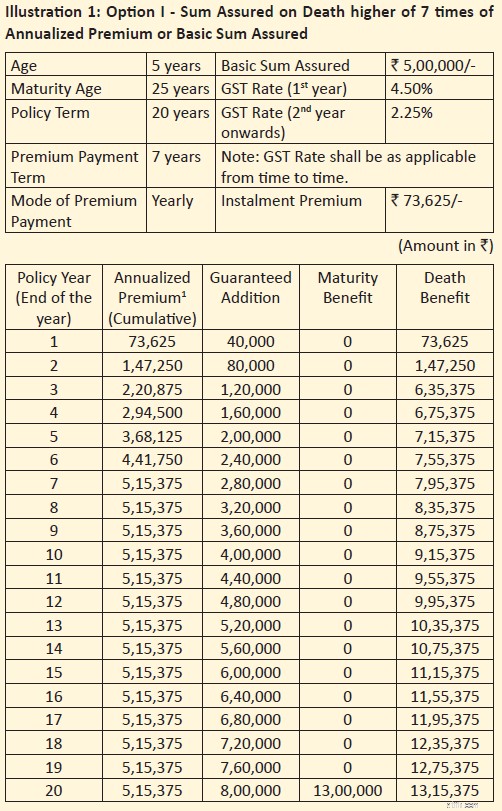

Я остановлюсь на двух иллюстрациях, представленных в рекламной брошюре. Обратите внимание, что любые расчеты, которыми я делюсь, предназначены только для этих конкретных случаев. Ваш доход может зависеть от возраста поступления, выбора варианта и срока действия полиса.

Возраст поступления:5 лет

Срок действия полиса:20 лет (Возраст погашения:25 лет)

Срок выплаты премии:ограниченная премия (7 лет)

Базовая гарантированная сумма (BSA):5 лакрических рупий

Пособие в случае смерти:Вариант 1 => Страховая сумма в случае смерти =больше из (7 X Годовая премия, BSA) =5,15 лаков рупий

Годовая премия:73 625 рупий. Это до уплаты НДС. GST в размере 4,5% в первый год. 2,25% в последующие годы

Ежегодно к вашему полису добавляются гарантированные дополнения на сумму 5 лаков/1000 * 80 =40 000 рупий. Обратите внимание, что гарантированные надбавки привязаны к страховой базовой сумме. 80 рупий за 1000 рупий BSA в год.

За 20 лет это составит 40 000 X 20 =8 лаков

Пособие по возрасту =BSA + Начисленные гарантированные надбавки =5 лаков + 8 лаков =13 лаков.

XIRR (чистая доходность) =5,40 % в год

Обратите внимание, что пожизненное покрытие составляет менее 10-кратной годовой премии. Следовательно, поступления от погашения (за вычетом уплаченной разовой премии) будут облагаться налогом. Это может снизить прибыль после уплаты налогов.

Вы также можете получить пожизненное страхование в размере 10-кратной годовой премии (Вариант 2). В этом случае доходы от погашения не будут облагаться налогом. Пособие по истечении срока погашения по-прежнему будет составлять 13 лаков (если BSA составляет 5 лаков). Однако годовая премия вырастет. А это снизит вашу чистую прибыль. В брошюре нет иллюстрации обложки 10X. В противном случае было бы легко сравнивать и демонстрировать.

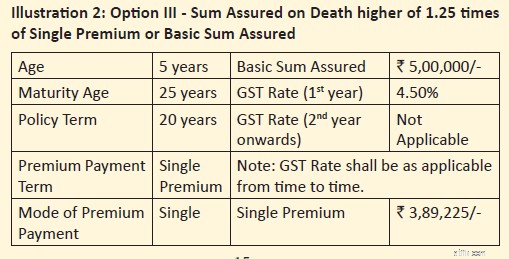

Возраст поступления:5 лет

Срок действия полиса:20 лет (Возраст погашения:25 лет)

Срок оплаты премиум-класса:одинарный премиум

Базовая гарантированная сумма (BSA):5 лакр. рупий

Пособие в случае смерти:Вариант 3 => Страховая сумма в случае смерти =больше из (1,25 X однократная премия, BSA) =5 лакр. рупий

Разовая премия:3 89 225 рупий (премия выплачивается только один раз). Это до уплаты НДС. С учетом НДС в размере 4,5% премия составит 4 06 740 рупий

Ежегодно к вашему полису добавляются гарантированные дополнения на сумму 5 лаков/1000 * 80 =40 000 рупий.

За 20 лет это составит 40 000 X 20 =8 лаков рупий

Пособие по возрасту =BSA + Начисленные гарантированные надбавки =5 лаков + 8 лаков =13 лаков.

XIRR (чистая доходность) =5,98% годовых

Обратите внимание, что пожизненное покрытие составляет менее 10-кратного размера Single Premium. Следовательно, поступления от погашения (за вычетом уплаченной разовой премии) будут облагаться налогом. Это может снизить прибыль после уплаты налогов.

Вы также можете приобрести пожизненное покрытие в размере 10X Single premium. В этом случае доходы от погашения не будут облагаться налогом. Пособие по истечении срока погашения по-прежнему будет составлять 13 лаков (если BSA составляет 5 лаков). Однако единая премия вырастет. А это снизит вашу чистую прибыль. В брошюре нет иллюстрации для одиночного премиума (обложка 10X). Следовательно, мы не можем поделиться точными доходами.

Это от LIC, одного из самых надежных индийских брендов.

Это простой продукт. Легко понять и общаться. Гарантированный возврат.

Вы хотите инвестировать в образование своих детей. Вы заранее знаете, что если вы будете инвестировать X рупий каждый год в течение фиксированного количества лет, вы (ваш ребенок) получите Y рупий по мере погашения продукта.

Если с вами что-то случится, все страховые взносы будут отменены (если вы купите райдер), а ваш ребенок все равно получит Y рупий при наступлении срока погашения.

Может ли быть что-нибудь проще?

В случае смерти родителя (доходного участника) семья ничего не получает. Превосходит всю цель покупки страхования жизни.

Да, вы можете приобрести участника программы Premium Waiver Benefit. Если вы приобретете райдер, то в случае смерти предлагающего (родительской компании) любые последующие премии будут отменены (считаются полученными), и план продолжит действовать.

Однако у этого подхода есть две проблемы.

Во-первых , если вы называете продукт дочерним планом, такая функция должна быть частью предложения по умолчанию. Не подлежит покупке в качестве гонщика.

Что делать, если родитель не знает о райдере или решает не покупать (несмотря на знание)? Если семья не сможет выплатить страховой взнос после смерти родителей, что тогда произойдет с фондом образования ребенка?

Примечание :LIC Amritbaal — совершенно бесполезный план, если вы не покупаете льготный тариф Premium в качестве дополнения. Единственным оправданием отказа от покупки «Пассажира с премиальным отказом от льгот» является то, что у вас уже есть адекватная страховка на всю жизнь. Однако в этом случае вам, возможно, стоит еще раз задуматься о том, почему вы покупаете этот продукт.

Во-вторых , пассажир, получающий льготу по отказу от премии, будет платить дополнительную плату. Премия увеличится, что отрицательно скажется на вашей чистой прибыли.

На заметку: В брошюре о продукте страховщик решил поделиться иллюстрациями страховок с ограниченным сроком службы (вариант 1 и вариант 3). При прочих равных условиях варианты 1 и 3 принесут большую прибыль, чем вариант 2 и соответственно. Более того, на иллюстрациях не рассматривается приобретение льготного тарифа Premium, что, на мой взгляд, весьма важно для подобных планов.

Иногда в традиционных планах я вижу преднамеренную попытку запутать (или даже обмануть) потенциальных инвесторов. Например, на иллюстрации, приведенной в брошюре, в последней строке упоминается «Гарантированные надбавки» в размере 8 лаков. И пособие по зрелости — 13 лаков.

Если вы быстро взглянете, вы ожидаете получить 13 лаков + 8 лаков =21 лак при погашении.

Нет, вы получите всего 13 лаков.

8 лаков — это только косметика. Вы этого не получите.

Это не технически неправильно. Но это безответственно. Трудно поверить, что авторы брошюр не знали, на что намекают.

Я оставляю на ваше усмотрение, будут ли 5-6% годовых. доходность достаточна для долгосрочного инвестиционного продукта.

Для меня это недостаточно хорошо.

Более того, на иллюстрации были показаны варианты, где доходность была выше. И без гонщика, получающего льготу по отказу от премий. Если вы выберете другие варианты и включите льготу по отказу от страховых взносов, ваша премия увеличится, но сумма погашения останется прежней. Это приведет к снижению чистой прибыли.

Однако вам не обязательно думать как я или разделять мои предпочтения в отношении инвестиционного продукта. Возможно, вы больше цените безопасность капитала, гарантированную прибыль и наглядность денежных потоков.

Следовательно, вы можете найти преимущества в этом продукте, если:

Если вам необходимо инвестировать в LIC Amritbaal , выбирайте вариант с умом. Варианты 1 и 3 НЕ будут предлагать не облагаемые налогом поступления при погашении долга. Только варианты 2 и 4 обеспечат освобождение от налогов, но меньшую прибыль.

Рассмотрите возможность добавления в план участника программы Premium Waiver Benefit (если у вас нет веских причин для этого). Без этого райдера покупка этого продукта будет неразумным решением.

LIC Amritbaal:Брошюра о продукции и формулировки политики

Рекомендованное изображение:Unsplash

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошим для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.

Компании №15 с самой высокой стоимостью акций в Индии (обновлено)

Как создать и использовать резервный фонд

13 уловок в розничном магазине, которые заставят вас потратить больше денег

Что происходит, когда фактический уровень инфляции меньше ожидаемого?

Партнерство с частным капиталом в трудные времена