Вы знаете, что стоимость лечения растет очень резко. Вы понимаете, что длительная госпитализация или дорогостоящая операция могут серьезно подорвать ваши финансы.

Несмотря на это, если вы еще не приобрели план медицинского страхования, у вас должны быть довольно веские причины.

Позвольте мне предположить. Ваша причина:

#1 Я здоров и мне это не нужно. Это принятие желаемого за действительное.

#2 . У меня есть от моего работодателя. ХОРОШО. Подумайте, что произойдет, когда вы уйдете с нынешней работы или выйдете на пенсию.

#3 Премия слишком высока. Я не могу себе этого позволить. Как вы сможете позволить себе дорогостоящее лечение?

#4 Я не уверен, что страховщик выплатит компенсацию, когда придет время.

#5 Безналичного расчета я не получу. Если я не получу безналичное лечение, это противоречит цели.

#6 Когда я стану старше, страховая компания не продлит мой полис.

Что ж, никто, кроме вас, не может ничего поделать с (1), (2) и (3). Однако по трем последним причинам IRDA сделала несколько положительных заявлений, которые могут спровоцировать переосмысление с вашей стороны. IRDA недавно выпустило Генеральный циркуляр по медицинскому страхованию. В циркуляре черным по белому указано несколько вещей, которые страховщики могут или не могут делать.

В этом посте давайте рассмотрим некоторые из этих изменений и попытаемся понять, как эти изменения повлияют на держателей полисов.

Воспроизведение отрывка из основного проспекта.

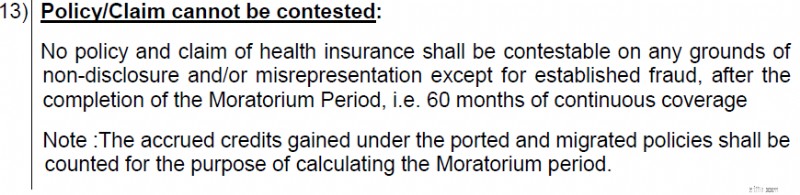

В отношении расходов на лечение, покрываемых вашим планом страхования, страховая компания не может отклонить ваше требование на основании неразглашения/введения в заблуждение, если вы завершили 5 лет участия в плане страхования.

Таким образом, если вы завершили 5-летний период участия в плане, страховая компания не может заявить, что она не выплатит возмещение, потому что вы не раскрыли (или, по ее мнению, не раскрыли) информацию о состоянии вашего здоровья должным образом на момент покупки.

Теперь мнение регулирующих органов таково:у страховщика было достаточно времени, чтобы узнать о неразглашении информации. Если страховщик потерпел неудачу, он должен спокойно выплатить долг. Это очень удобный шаг для клиентов.

Причина, по которой многие люди не покупают страховку, заключается в том, что они не верят, что страховщики выплатят компенсацию при предъявлении претензии. Страховые компании также не проявили себя на этом фронте славой. Есть множество примеров того, как претензии были отклонены по необоснованным основаниям. Вы всегда можете оспорить решение страховщика, но в этой битве кости будут играть против вас. Обращение к омбудсмену/IRDA на самом деле не помогает, а судебные разбирательства отнимают много времени и утомительны с финансовой точки зрения.

А вот интересный эффект второго порядка этого правила. Покупка плана медицинского страхования в раннем возрасте всегда выгоднее . Даже больше сейчас. По истечении пяти лет участия в плане вероятность отклонения претензии резко снижается.

Однако это не означает, что страховая компания должна оплатить все ваши больничные счета, если вы отработали 5 лет участия в плане.

Ваше страховое требование по-прежнему может быть отклонено (несмотря на то, что план рассчитан на 5 лет) если ваше страховое требование относится к лечению/госпитализации, которое не покрывает ваш план медицинского страхования. Например, если ваш план страхования не покрывает стоматологическую хирургию/косметическую хирургию/лечение бесплодия, он не будет выплачивать возмещение, даже если вы участвуете в плане уже 20 лет.

Кроме того, даже для принятой/признанной претензии существуют определенные недопустимые расходы. Типичные примеры — расходные материалы, продукты питания, подгузники и т. д. Такие расходы страховая компания тоже не оплатит.

Претензия не может быть отклонена, за исключением «установленного мошенничества». Является ли неразглашение медицинской информации для приобретения плана медицинского страхования по более низкой цене «мошенничеством»? Я не знаю определения мошенничества. Дает ли это возможность страховщикам? IRDA всегда так делает. Я знаю, что в IRDA есть ключевые слова «введение в заблуждение» и «неразглашение информации», при этом упоминается, что иск не может быть отклонен по истечении 5 лет. Однако страховщики, обладая юридической силой, могут запутать вас своей интерпретацией.

Вот почему важно, чтобы вы предоставили всю медицинскую информацию во время приобретения страховки. Позвольте страховщику решить, является ли раскрытая информация существенной или нет. Не рассчитывайте на «5 лет» как на оправдание по двум причинам.

Примечание :Если вы расширите свое медицинское страхование, мораторий на расширенную часть будет считаться с даты расширения. Итак, вы купили страховку на сумму 5 лаков в 2021 году и увеличили страховку до 15 лаков в 2024 году. Пятилетний период моратория закончится для первоначальной суммы в 5 лаков в 2026 году и для повышения страховки на 10 лаков в 2029 году.

Цель приобретения медицинской страховки теряет смысл (в некоторой степени), если вы не получаете безналичное лечение в больнице.

Ведь вам необходимо найти средства на лечение. Прежде всего, вы приобрели медицинскую страховку, чтобы вам не пришлось искать деньги на госпитализацию, особенно на неотложную медицинскую помощь.

Отказ от безналичного лечения противоречит самой цели. Да, вы можете подать заявление на возмещение и надеяться, что получите деньги обратно, но это явно не то, на что вы подписывались. Процесс возмещения также намного более громоздкий.

Некоторые положительные сдвиги на этом фронте.

Копирование отрывка.

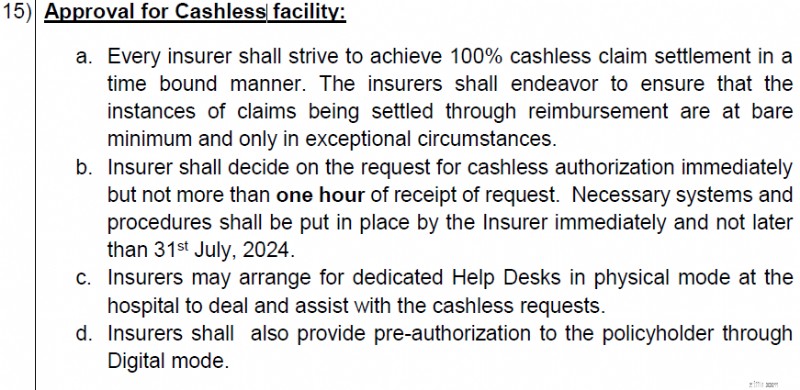

Страховщики должны «стремиться» обеспечить безналичное урегулирование убытков. Регулятор также рекомендовал сохранять расчеты посредством возмещений на минимальном уровне и только в исключительных случаях. Это рекомендации, и страховщики должны делать это, приложив все усилия. Надеемся, что этот стимул сработает, и держатели полисов столкнутся с меньшими проблемами при безналичных расчетах.

Страховщики должны принять решение о безналичной авторизации в течение 1 часа. Это обязательно. Скажите «Да» или «Нет», но сделайте это в течение 1 часа.

По моему ограниченному опыту, в безналичной оплате может быть отказано в двух случаях.

Подталкивание со стороны IRDA работает для (1), но IRDA не имеет никакого контроля над больницами. Здесь соответствующим страховщикам и органам страховой отрасли необходимо работать с больницами (или их представительными органами) для решения любых проблем.

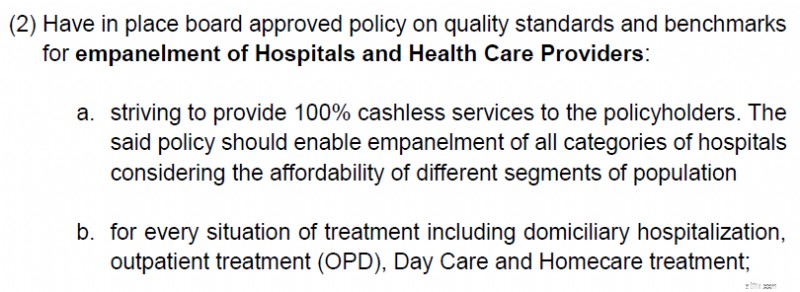

IRDA, страховой регулятор, знает о (2) и требует от страховщиков предпринять следующие шаги.

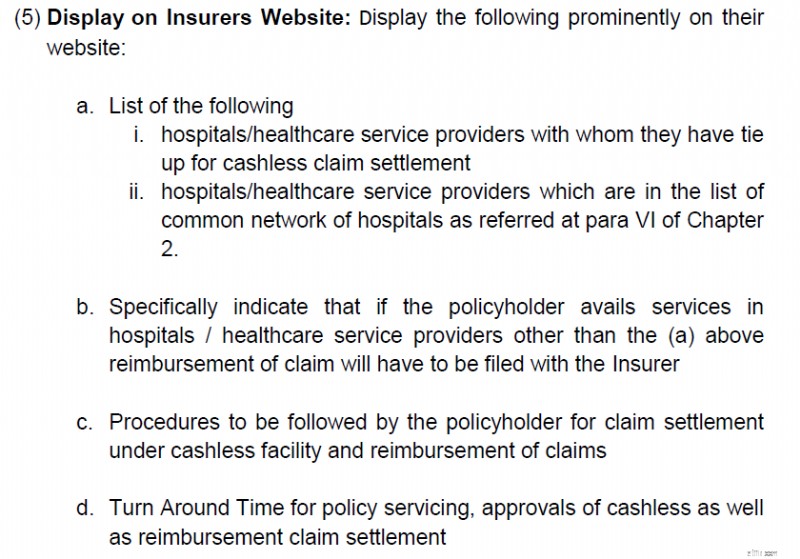

Полезная информация будет отображаться на сайте, чтобы страхователи могли принимать более обоснованные решения.

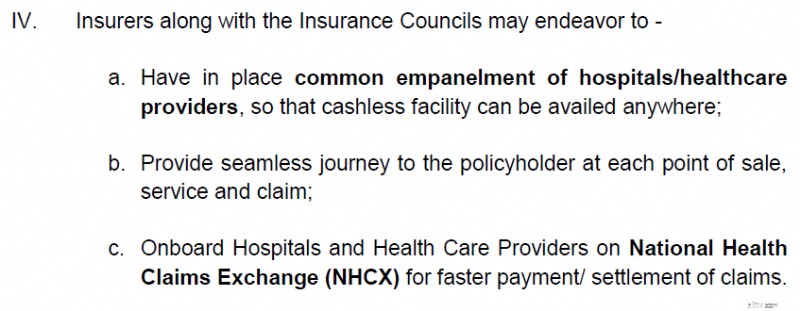

А пункт (IV) главы 2 указан на изображении выше.

Очевидно, что IRDA требует от отрасли создания обширных связей, чтобы держатели полисов могли требовать безналичную оплату в как можно большем количестве больниц.

Это шаг в правильном направлении.

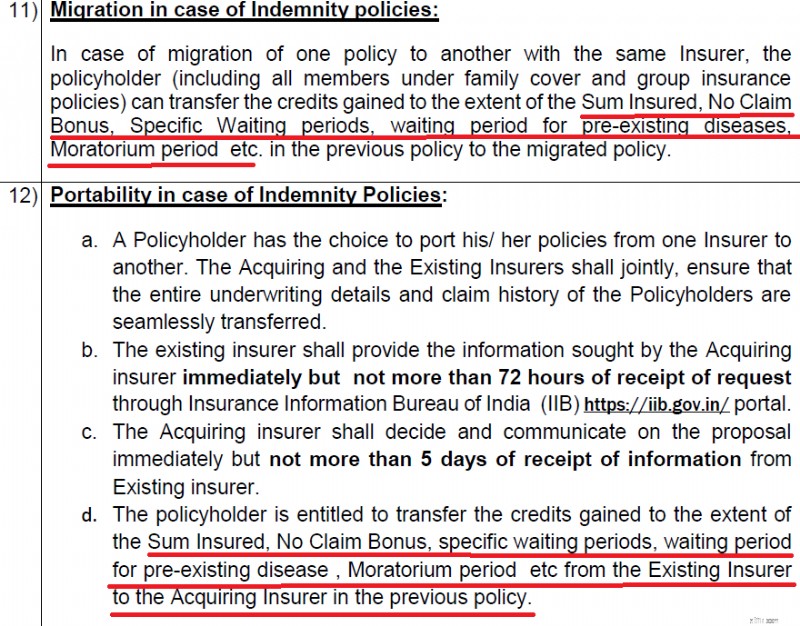

Миграция – это переход от полиса X к полису Y того же страховщика.

Перенос – это переход от полиса X от текущего страховщика к полису Y от нового страховщика.

Я не вижу особых изменений по сравнению с существующими правилами.

В прошлом я сталкивался с проблемами при переносе (переносе) суммы бонуса без претензий на новый полис. Пришлось за это побороться (хотя регламент явно позволял). Хорошо, что бонус за отсутствие претензий был четко упомянут в основном проспекте.

Кроме того, в нем также упоминается кредит за отбытый период моратория. Как для перехода в пределах одного страховщика, так и для перехода к новому страховщику. Насколько я понимаю, эта часть ранее явно не была указана. Вносит большую ясность. Устраняет множество проблем при переносе/переносе вашего полиса медицинского страхования.

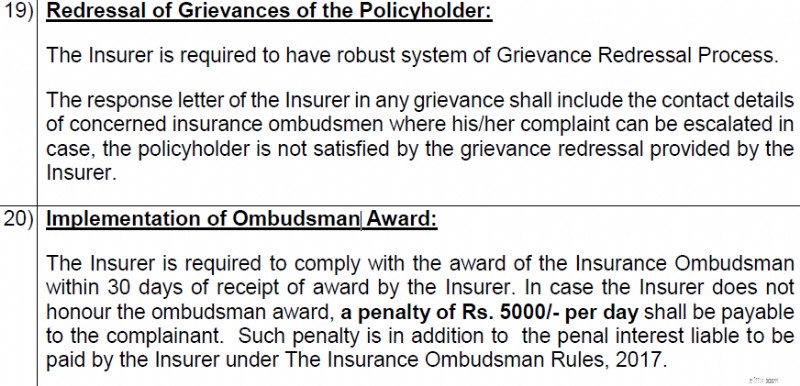

Если ваша претензия была отклонена страховщиком (или не полностью оплачена), вы можете подать жалобу страховщику. У страховщиков есть определенный процесс рассмотрения жалоб, позволяющий сообщить о своих опасениях.

Однако, если вы считаете, что страховщик не смог решить ваши проблемы, вы можете обратиться к страховому омбудсмену.

Даже когда страховой омбудсмен выносит решение в пользу страхователя, страховщики, как правило, затягивают выплаты.

Теперь IRDA добавило несколько уточнений к этому регулированию. После того, как страховой омбудсмен вынесет решение в пользу истца, страховщик должен выплатить страхователю компенсацию в размере 5000 рупий в день за каждый день просрочки сверх 30 дней.

Обратите внимание, что страховщики по-прежнему могут обращаться в суд (оспорить решение омбудсмена), но этот штраф, безусловно, является шагом в пользу клиентов. По крайней мере, отговорит страховщиков от ненужных задержек в открытых и закрытых случаях.

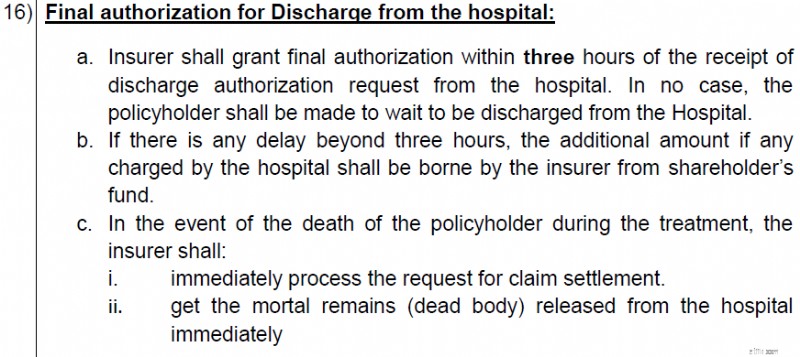

Счетчик такси продолжает работать, пока вы ждете зеленого сигнала светофора, и останавливается только тогда, когда вы доезжаете до пункта назначения.

Точно так же счетчик в больнице продолжает работать до тех пор, пока вы не получите окончательную выписку. Проблема:вы должны полностью оплатить счет до выписки. Однако, поскольку за вас платит страховщик, задержка в одобрении страховщиком может задержать выписку из больницы. Вам придется ждать не только не по своей вине, но это может привести и к финансовому удару.

Поскольку больничный счетчик продолжает работать, использование вашей страховки может увеличиться. Если вам придется разделить расходы со страховщиком, ваши личные расходы также возрастут.

Облегчение и на этом фронте.

В дальнейшем страховщики должны предоставить окончательное разрешение в течение 3 часов с момента получения запроса на одобрение выписки. При любой задержке более 3 часов страховщик должен нести дополнительные расходы. Не из вашей страховки, а из фонда акционеров.

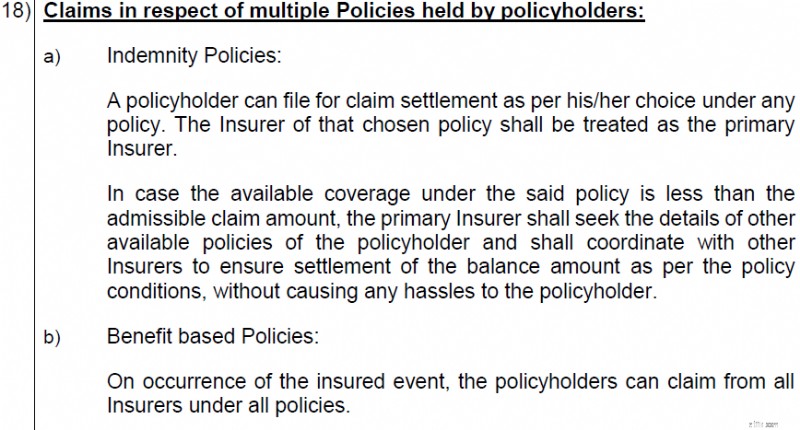

Возможно, вы купили несколько полисов медицинского страхования. Как управлять претензиями по нескольким политикам?

Это не ваша головная боль.

Вы выбираете страховой полис, по которому хотите подать заявку. И этот страховщик урегулирует претензию.

В случае, если покрытие меньше допустимой суммы претензии (больничного счета) , основной страховщик должен запросить подробную информацию о других страховых полисах и координировать свои действия с другими страховщиками для урегулирования претензии.

Насколько я понимаю, такая координация страховщиков будет работать только для компенсационных случаев (а не для безналичных случаев).

Политика возмещения ущерба и льгот

Полисы возмещения – это полисы, по которым страховщик возмещает вам расходы на лечение. Страховщики делают это путем безналичного расчета или путем возмещения убытков. Суть в том, что страховщик не платит больше стоимости лечения. Полисы медицинского страхования являются классическим примером. Даже если у вас есть несколько полисов медицинского страхования, общая сумма выплат страховых компаний не превысит стоимость лечения. По сути, вам не могут заплатить больше, чем вы понесли.

В полисе, основанном на льготах, страховщик выплачивает фиксированную сумму при наступлении страхового случая. Если вы приобрели план страхования от критических заболеваний, страховая компания выплатит вам фиксированную сумму, если у вас будет диагностировано критическое заболевание, например рак. Эта выплата не имеет никакого отношения к стоимости лечения. Вы можете даже отказаться от какого-либо лечения. Все равно страховщик должен платить. Более того, если вы купили план лечения критических заболеваний на сумму 20 лаков у 3 страховщиков, каждый страховщик должен выплатить вам 20 лаков. Итого 60 лаков.

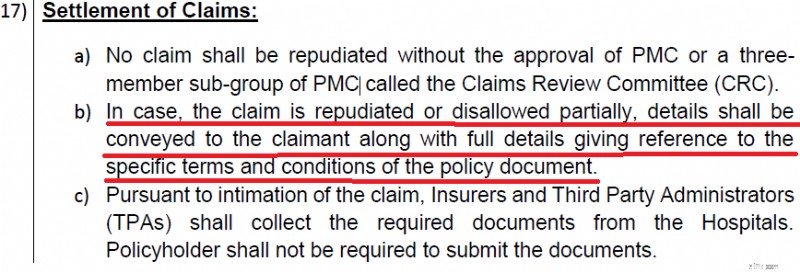

Страховщики могут проявить свою властность, отклонив ваши претензии.

В дальнейшем страховщику придется предоставить подробное обоснование отклонения претензии.

Кроме того, претензия может быть отклонена только группой из трех человек. Надеюсь, это принесет немного здравомыслия и прозрачности.

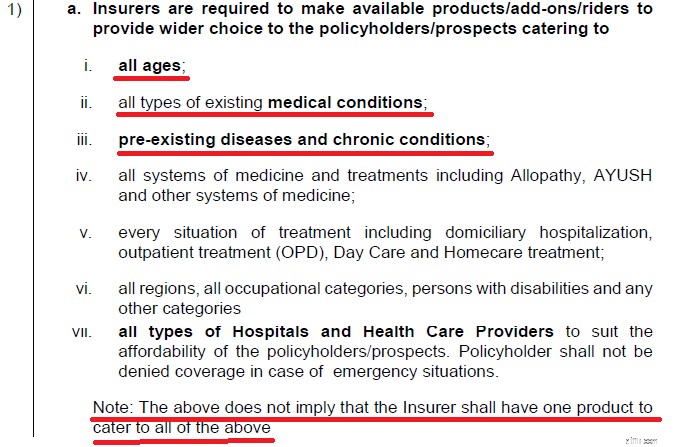

В генеральном циркуляре IRDA говорится, что страховщики должны предлагать страховое покрытие клиентам всех возрастов и с любым состоянием здоровья.

До сих пор страховщики могли просто отклонять заявления людей с более высоким риском лечения, скажем, с существующими заболеваниями.

Насколько я понимаю, с этим изменением страховщики должны сделать предложение. Не уверен, что и как это сработает. Страховщики могут просто обойти эту проблему, установив чрезвычайно высокие премии в рискованных случаях. Это автоматически оттолкнет людей от покупки медицинской страховки.

Здесь есть интересный момент. Хотя страховщик не может отклонить вашу претензию на основании неразглашения информации/введения в заблуждение, он все равно может отказать в продлении вашего полиса на этих основаниях.

Таким образом, вам может повезти с урегулированием претензии (несмотря на то, что страховщик обнаружит ваше неразглашение информации). Однако страховщик откажется продлить ваш полис, если он сможет доказать неразглашение информации.

Как только это произойдет, немногие страховщики захотят принять вас на борт. Почему?

Потому что вам недавно сделали медицинскую процедуру. Делает вас случаем высокого риска. Чтобы вас отговорить, они могут просто попросить очень высокую премию. Обратите внимание:перенос не является вашим правом, и новый страховщик осуществляет новое страхование.

Вот и все от меня. Я бы посоветовал вам прочитать основной циркуляр по медицинскому страхованию. Есть и другие изменения, которые могут вас заинтересовать.

Рекомендованное изображение:Unsplash

Прерывистое голодание:изучение потенциальных финансовых выгод и стратегий

7 простых способов сократить бизнес-расходы

Вильмар должен увидеть более высокие цены после выделения Ихай Керри Араваны

Досрочное погашение автокредита:правильный ли это финансовый шаг?

Как развить мышление успешного трейдера