Я знаю, это звучит как кликбейт. И это так.

Однако не правда ли, это отличная инвестиция?

Вы платите 100 000 рупий каждый год в течение 15 лет. А затем вы будете получать по 2 лака рупии ежегодно в течение следующих 15 лет, что фактически удвоит общую сумму инвестиций.

Если вы наемный работник в возрасте от 40 до 45 лет, это может вызвать отклик. Одна из ваших самых больших забот (помимо сохранения работы) — как вы будете управлять своими расходами после выхода на пенсию. Когда вы выходите на пенсию, доходы прекращаются, а расходы — нет. Вот почему такие пенсионные продукты (о которых говорилось выше) кажутся такими привлекательными.

Однако стоит ли инвестировать в такие продукты? Есть плюсы и минусы. В этом посте давайте рассмотрим обе стороны. Начнем с положительного.

Просто и легко понять. Никакого жаргона.

Вы знаете, что получите.

Никакого риска. Гарантированный возврат. И вроде бы адекватный.

Вы не знаете, что вам предложат банковские срочные депозиты, когда вы выйдете на пенсию. Следовательно, фиксирование процентной ставки — достойная идея.

И немного страхования жизни.

Чего еще вы хотите?

Отличительной особенностью этих продуктов является то, что вы точно знаете, во что ввязываетесь. Вы знаете все о плане.

Иногда и в таких планах структура продукта может показаться сложной из-за дополнительных преимуществ с причудливой номенклатурой, таких как гарантированные дополнения. Однако, несмотря ни на что, вы можете просчитать, что и когда вы получите. И этой информации достаточно для вашего анализа.

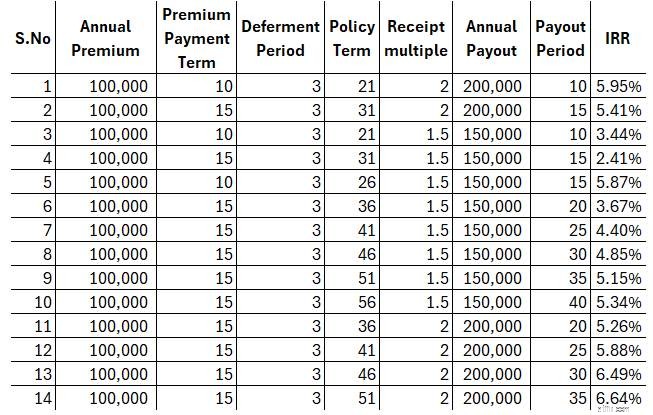

Примечание :Я рассмотрел гипотетический пример. Это может быть любая другая комбинация суммы страхового взноса, частоты платежей (ежемесячно/ежеквартально/полугодично/ежегодно), периода отсрочки, суммы выплаты, частоты выплат и периода выплат. Независимо от комбинации вы можете рассчитать окончательный доход в случае, если вы переживете срок действия полиса. Я понимаю, что 2 лаков в год при выходе на пенсию может быть недостаточно. Однако по мере изменения входных данных могут меняться и выходные данные.

Убеждение в том, что эти продукты лучше, чем они есть на самом деле.

Иногда, когда мы сосредотачиваемся только на цифрах высшего уровня (заплатите 1 рупию и получите 2 рупии), мы не можем попытаться выяснить, получаем ли мы адекватную прибыль.

Для более объективной оценки необходимо также посчитать чистую прибыль от таких продуктов. Вооружившись такой информацией, вы сможете принять обоснованное решение. Это можно легко сделать в Microsoft Excel или любой другой программе для работы с электронными таблицами.

Как видно из приведенной выше таблицы, я рассчитал IRR для различных комбинаций.

При прочих равных условиях чистая прибыль от продукта снижается, если оплата мне начинается с опозданием. Следовательно, чем дольше срок выплаты премии и период отсрочки, тем ниже ваша чистая прибыль от продукта. И это пьеса. И вы также можете видеть, что увеличение периода выплаты не сильно меняет IRR.

Вы должны решить, является ли это низкой или адекватной доходностью от долгосрочных инвестиций.

Вы все равно можете купить такой продукт (несмотря на то, что ощущаете низкую прибыль). Потому что это решает для вас вариант использования. Или что вы сможете лучше спать, если будете знать, что покрыли часть своих пенсионных расходов за несколько лет. Однако, если вы выполните это упражнение, вы поймете, во что ввязываетесь. И это важно. Это уменьшает вероятность разочарования или разочарования в продукте в дальнейшем.

Еще одна проблема всех традиционных планов заключается в том, что из них трудно выйти. Эти планы являются долгосрочными планами. Через несколько лет вы поймете, что такой план вам больше не нужен. Или этот план не соответствует вашим потребностям. Вы не можете сделать многого. Если вы выйдете преждевременно, вам придется получить серьезный штраф.

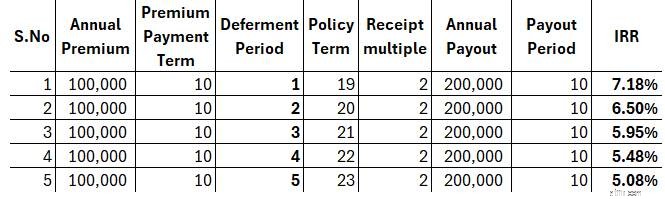

Период отсрочки — это промежуток между последним платежом страховой премии и первым платежом от страховой компании.

Нечто подобное вы часто можете прочитать в брошюрах/иллюстрациях таких планов.

Вы платите рупий. Х в год в течение 10 лет. Вы будете получать Y рупий в год в течение следующих 10 лет, начиная с 12-го года.

Здесь тоже есть подвох. И это намеренно страховые компании.

Вы платите страховой взнос в начале года.

Страховая компания, когда пишет 12-й год, означает конец года. По сути, вы получите свой первый платеж в конце 12-го года обучения. Другими словами, начало 13-го года.

Следовательно, разрыв между вашим последним платежом и первым получением составляет 3 года (а не 2 года). как следует из брошюры или иллюстрации). Опять же, страховщики вполне преднамеренно. Этой путаницы можно легко избежать.

Этот период отсрочки облегчает жизнь страховщикам. Это простая игра на временной стоимости денег.

Давайте посмотрим, как период отсрочки влияет на доходность такого инвестиционного плана.

Годовая премия =1 лак, срок выплаты премии:10 лет

Ежегодная выплата:2 лака рупий, период выплаты:10 лет.

Единственное изменение будет касаться периода отсрочки, что повлияет и на срок действия полиса.

Как видите, увеличение периода отсрочки быстро снижает вашу чистую прибыль от продукта.

На данный момент в моем портфолио нет таких продуктов. И не планирую добавлять по крайней мере в ближайшее время.

Но это только я.

Более того, с годами я научился признавать, что решения по финансовому планированию не обязательно должны быть идеальными. Можно использовать и слегка неоптимальные решения, если это дает вам душевное спокойствие. Подобные продукты могут сделать именно это для вас. Следовательно, вы можете рассмотреть такие продукты для своего портфолио, если они не входят в весь ваш пенсионный план. Возможно, вам захочется воспользоваться этими планами только для покрытия ваших основных и необходимых расходов во время выхода на пенсию. Учитывайте инфляцию в расходах. Что касается других расходов, возможно, вы захотите выйти за рамки продуктов с гарантированным возвратом.

Что вы думаете о таких продуктах?

И да, если вам необходимо инвестировать, сначала поймите, что вы покупаете. Если вы не понимаете, как это повышает ценность вашего общего финансового плана, тогда у нас проблема.

Следовательно, если вы заинтересованы в таких продуктах просто ради душевного спокойствия, потратьте некоторое время на определение этих цифр, прежде чем инвестировать, и на то, как такой продукт вписывается в общую схему вещей.

Оба плана страхования жизни не участвуют.

В рамках аннуитетного плана вы платите определенную сумму (единовременно или в течение многих лет) страховой компании. А страховая компания гарантирует вам доход пожизненно, сколько бы вы ни прожили. Следовательно, страховая компания принимает на себя риск долголетия (риск того, что вы проживете слишком долго).

Согласно планам, о которых я говорил выше, страховая компания не берет на себя риск долголетия. Страховая компания будет платить вам только в течение определенного количества лет . Как определено в договоре. В этом смысле эти планы уступают аннуитетным планам.

Но эти планы имеют одно огромное преимущество перед аннуитетными планами.

Доход от аннуитетных планов облагается налогом. Облагается налогом по предельной ставке подоходного налога.

Доход от таких планов освобождается от налога при соблюдении определенных условий. Общая совокупная годовая премия для всех традиционных (несвязанных) планов не должна превышать 5 лаков рупий. Страхование жизни должно быть как минимум в 10 раз больше годового взноса.

Почему эти планы дают такие преимущества?

Потому что это планы страхования жизни, и доходы от планов страхования жизни освобождаются от налога, если страховая сумма (выплата в случае смерти) превышает годовой взнос как минимум в 10 раз.

Аннуитетные планы не соответствуют условию выплаты 10-кратного годового/разового взноса в случае смерти. Фактически, в некоторых вариантах аннуитета (без возврата покупной цены) пособие в случае смерти отсутствует. Следовательно, доход от аннуитетных планов облагается налогом.

Постоянные читатели знают, что мне нравятся аннуитетные планы, и я много раз подчеркивал, как аннуитетные планы могут повысить ценность пенсионных портфелей, если правильный вариант аннуитета приобретается в нужном возрасте.

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошей для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.