Не напрямую. IRDA не разрешает загрузку на основе утверждений.

Но тихо, скрытно и коварно.

Как?

Давайте выясним это в этом посте.

Загрузка на основе утверждений означает увеличение страховой премии, поскольку вы указали претензию в полисе.

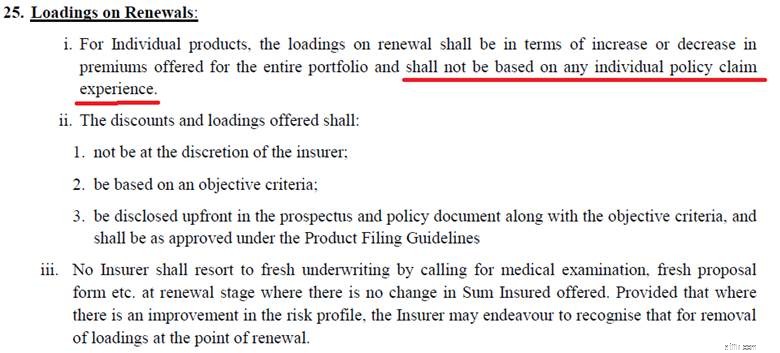

Правила медицинского страхования IRDA не допускают нагрузки на основании претензий.

Это означает, что страховая компания не может просто увеличить вашу премию. поскольку вы подали претензию в прошлом году.

Это прямо написано в Правилах медицинского страхования IRDA, 2016 г. Черно-белым шрифтом.

Обратите внимание, что страховщики по-прежнему могут увеличивать страховые взносы по мере того, как вы становитесь старше или в связи с общими изменениями в политике андеррайтинга, но такие повышения должны одинаково применяться ко всем держателям полисов одного и того же плана. Они не могут выборочно повышать страховые взносы только для тех, кто подал претензии в предыдущем страховом году.

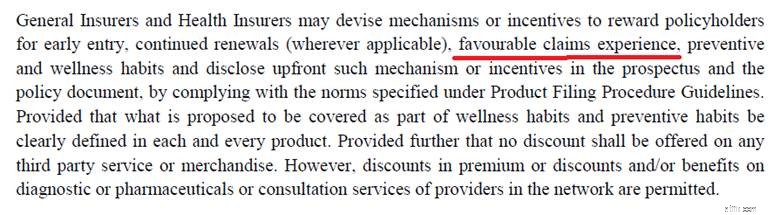

Однако, запрещая загрузку на основе утверждений, IRDA оставила лазейку. Копирование выдержки из Положения о медицинском страховании, 2016 г.

Страховые компании не могут НАКАЗАТЬ вас за претензию.

Но они могут ВОЗНАГРАЖДАТЬ вас за то, что вы НЕ заявляете претензии.

И это лазейка, которую страховщики используют, чтобы обойти ограничения на нагрузку по претензиям.

Я не говорю, что все страховщики делают это. К сожалению, моя страховая делает это.

Когда я продлил страховой взнос по медицинскому страхованию, я заметил странную строку в квитанции о страховом взносе.

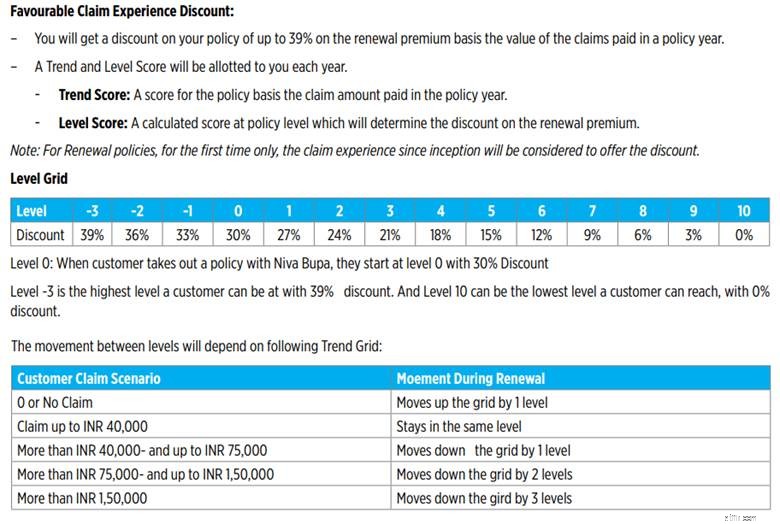

Скидка на льготный опыт рассмотрения заявок =~16 000

Эта скидка составляет почти 50% от окончательной премии. Фактически, в отсутствие такой скидки премия была бы почти на 50% выше. Огромный, не так ли?

В прошлогодней квитанции такой главы не было. Очевидно, это нововведение и не без причины. В целом изменение итоговой премии (по сравнению с прошлым годом) незначительно. Одной из причин также является снижение налога на товары и услуги. Однако очевидно, что сумма скидки (или %) была скорректирована, чтобы сохранить стабильную премию.

В политическом документе не было описания «скидки по льготному страховому случаю». Однако, когда я искал на сайте страховой компании, я нашел следующий отрывок из другого плана. Справедливо предположить, что это относится и к моему плану.

Если вы подумаете об этом подходе и о том, как его можно применить к держателям полисов, то потенциал огромен. Для страховщика. Не для тебя.

Ничто не бывает таким черно-белым. Вот почему важно учитывать и точку зрения страховщиков.

Помните, что страховые компании являются коммерческими предприятиями и должны получать достаточную прибыль.

Допустим, страховая компания не зарабатывает достаточно денег на плане медицинского страхования. И почему это произошло?

Потому что страховщик получает несколько претензий по полису. Намного больше, чем хотелось бы.

Что может сделать страховщик?

Кроме того, обратите внимание, что увеличение страхового взноса на самом деле не связано с тяжестью вашего состояния . Структура уменьшения/восстановления скидки раскрыта в формулировках полиса. Это не произвольно, хотя страховщик всегда может изменить структуру. Кроме того, загрузка (снижение скидки) не является постоянной. Возможно, вы подали претензию, которая уменьшает скидку в следующем году. Однако, если вы не подадите никаких претензий в ближайшие годы, % скидки снова увеличится.

Допустим, ваша базовая премия (без учета скидки на страховые выплаты) составляет 50 000 рупий и останется такой же в течение следующих 5 лет. Выдаю желаемое за действительное, но давайте подыграем. Страховщик предлагает скидку 30% на премию. Итак, вы платите 35 000 рупий нетто. Вы подали иск на сумму 10 лаков. Если у вашей страховой компании такая же матрица скидок, как у меня, процент вашей скидки упадет до 21%.

Предположим, что премия до дисконтирования останется прежней и составит 50 000 рупий. Вы получите скидку на продление претензий в размере 21%. 10500 рупий. Окончательная премия составит 39 500 рупий.

Год Премиум Сумма претензииПримечание :«Достаточно» — это субъективно. Нетрудно понять, как страховщики могут защищать любые действия под предлогом получения достаточных денег.

Если оно ходит как утка и крякает как утка, то это утка.

Никакая маскировка не сможет скрыть истинные намерения.

Загрузка на основе утверждений снова вернулась.

И нам, как страхователям, следует быть осторожными. Страховщики, возможно, просто пробуют почву. Как только эта практика найдет признание (даже если и сдержанное) в отрасли, страховщики могут повысить базовые премии (это в любом случае произойдет) и регулярно вносить неблагоприятные изменения в матрицу скидок по претензиям. Двойной удар по страхователям.

IRDA должно разъяснить, что подразумевается под стимулами для страхователей, основанными на «опыте благоприятных претензий». Очевидно, что этот стимул используется для обхода ограничений на загрузку на основе утверждений . Подобными шагами страховщики придерживаются буквы правил медицинского страхования, а не духа правил.

Намерение упоминания о «опыте льготных претензий», должно быть, заключалось в том, чтобы вознаградить хорошее здоровье и снизить страховые взносы для тех, кто не претендует. Страховщики используют это для наказания таких претензий.

Попросил бы IRDA выполнить одно из двух следующих действий.

Я также представил это развитие с точки зрения страховщика. Однако, учитывая то, как вели себя страховщики в течение последних многих лет, я просто не доверяю страховщикам. И я уверен, что большинство страхователей разделят это чувство.

Поэтому IRDA следует изучить эти тонкие попытки вернуть загрузку на основе утверждений. IRDA не может предоставить страховщикам свободу действий в этом вопросе.

Тема на X от Beshak Insurance