Долгосрочный уход (LTC) - это опекунский уход - помощь в повседневных повседневных делах, а не медицинское обслуживание. Так что традиционное медицинское страхование и Medicare не покрывают его. И это может быть дорого. Средняя стоимость годичного ухода в доме престарелых составляет около 82000 долларов, хотя в некоторых областях она значительно выше. Средние ежегодные затраты на уход на дому составляют около 46332 долларов США.

Содержание 1. Страховые выплаты LTC 2. Стоимость страхования LTC 3. Соответствие критериям для получения пособий 4. Когда покупать 5. Связанные страховые полисыЕсли вы находитесь в самом расцвете сил, планируйте для долгосрочного ухода может показаться менее срочным, чем вложение средств на обучение вашего ребенка в колледже, первоначальный взнос на дом или пенсию. Вы можете подумать, что вам это никогда не понадобится. Вы можете быть правы. Если так, то вам повезло больше, чем большинству женщин. Исследования показывают, что более 50% женщин будут нуждаться в уходе в доме престарелых в какой-то момент после выхода на пенсию, а многим другим потребуется какой-либо уход на дому. Напротив, только один из трех мужчин будет нуждаться в длительном уходе.

Страхование на случай длительного ухода может помочь вам защитить ваше имущество, сохранить независимость и расширить возможности выбора медицинского обслуживания. Однако есть некоторые проблемы. Взносы относительно дороги. Некоторые политики затрудняют право на получение льгот. И нет никакой гарантии, что вам когда-либо понадобится использовать этот полис, и в этом случае вы ничего не получите взамен своих страховых взносов. Вам следует обсудить возможные варианты с консультантом по финансовому планированию или юристом, который поможет вам принять обоснованное решение.

Налоговые подсказки

В некоторых штатах предусмотрены вычеты или кредиты подоходного налога, если вы платите взносы по страхованию долгосрочного ухода. Ваш налоговый консультант может сказать вам, соответствуете ли вы требованиям.

Существует два способа выплаты пособий по полисам долгосрочного медицинского страхования:возмещение вам после подачи заявления или возмещение, при котором вам выплачивается фиксированное ежедневное пособие за каждый день. вы получаете помощь.

Ищите политики, которые корректируют инфляцию, увеличивая размер пособия на фиксированный процент каждый год или ставку, определяемую фактическим показателем инфляции, например индексом потребительских цен. (ИПЦ). В противном случае выгода, которая сегодня кажется достаточной, может оказаться далеко не той, которая вам понадобится спустя годы.

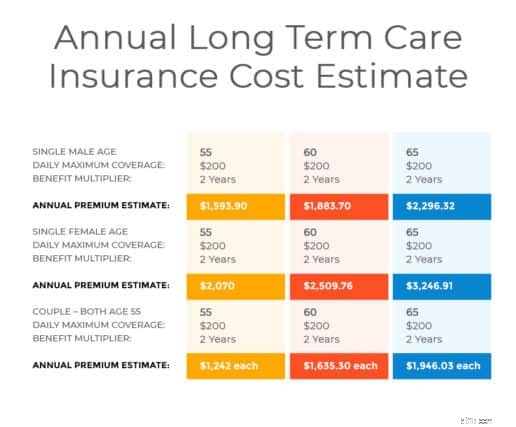

Поскольку полисы страхования по долгосрочному уходу настраиваются для отдельных покупателей, то, сколько вы платите за страховое покрытие, зависит от некоторых фиксированных факторов, таких как ваш возраст и состояние здоровья, а также от ваших конкретных характеристик. выберите. В целом, чем дольше длится ваше страховое покрытие, тем больше ваша потенциальная выгода и чем меньше времени вам придется ждать, чтобы получить пособие, тем дороже будет ваш полис.

Возраст :Чем вы старше, тем выше страховой взнос.

Здоровье :Вам нужно будет ответить на вопросы о своей истории болезни.

Срок получения пособия :Некоторые полисы выплачивают пособия на срок от двух до пяти лет, а некоторые - на всю жизнь. Период исключения:вам, вероятно, придется самостоятельно оплачивать медицинское обслуживание в течение определенного времени, прежде чем начнут действовать льготы.

Тип ухода :Полис может охватывать уход в доме престарелых, медицинское обслуживание на дому или и то, и другое.

Ежедневное пособие :Большинство полисов выплачивают фиксированную сумму в день либо путем возмещения убытков, либо путем возмещения убытков.

Максимальная выгода :Большинство политик устанавливают лимит, или предел, на общие преимущества, которые вы можете получить.

Некоторые полисы выплачивают пособия, если ваш врач считает это необходимым. По другим полисам пособия выплачиваются только с согласия медицинского эксперта страховой компании.

Многие политики выплачивают пособия на основе списка повседневной деятельности (ADL). К ним относятся вставание с постели, передвижение по дому, прием пищи, купание, одевание и пользование туалетом. По полису будут выплачиваться пособия, если вам потребуется помощь в выполнении определенного количества ADL. Как правило, ищите политику, которая требует помощи не более чем с двумя ADL.

Забота о родителях

Вы можете рассмотреть возможность страхования долгосрочного ухода за своими престарелыми родителями без необходимости вкладывать средства в собственные сбережения или пенсионные счета.

Дважды подумайте, покупая полис, который требует предварительной госпитализации для получения льгот, поскольку многие люди, нуждающиеся в долгосрочном уходе, имеют хронические ухудшающиеся состояния, которые не приводят к госпитализации. Вы также можете проверить, распространяется ли политика на лечение, вызванное утратой умственных способностей, например, при болезни Альцгеймера.

Кроме того, примите во внимание ограничения, установленные политикой для поставщиков медицинских услуг. Некоторые полисы оплачивают только услуги сертифицированных специалистов здравоохранения или домов престарелых, сертифицированных Medicare. Тем не менее, некоторые высококачественные дома престарелых и медицинские учреждения не сертифицированы. Некоторые дома престарелых даже полностью отказывают пациентам в программе Medicare. Если вам нужен больший выбор, вы можете заплатить больше за гибкую политику.

Средний возраст для получения страхового полиса по долгосрочному уходу составляет 78 лет. Однако, если вы дождетесь выхода на пенсию, чтобы купить полис по долгосрочному уходу, ваши страховые взносы могут быть слишком высок, чтобы вы могли управлять своим пенсионным доходом. Но если вы купите полис слишком рано, вы можете в конечном итоге заплатить больше в виде страховых взносов.

Возможный подход состоит в том, что вы подумаете о покупке страховки по долгосрочному уходу в возрасте 50 или 60 лет. К тому времени вам может понадобиться меньше страховки жизни, что позволит высвободить деньги для взносов по страхованию долгосрочного ухода. Вы также можете найти политику, которая предлагает варианты оплаты в течение 10 или 20 лет, что позволит вам завершить оплату страхового покрытия к 65 годам или к выходу на пенсию.

Женщины и долгосрочный уход

Источник:Женский институт безопасного выхода на пенсию

В качестве альтернативы традиционному страхованию по долгосрочному уходу вы можете купить полис страхования жизни, который ускоряет выплату пособия в случае смерти или дает предоплату, если вам нужен долгосрочный уход. Этот тип плана может быть особенно привлекательным, если вы финансово обеспечены, предпочитаете платить единовременный страховой взнос и вам нравится идея о том, что если вы используете только часть пособия в случае смерти для оплаты долгосрочного ухода, ваши наследники получат остаток. .

Вам нужно проверить рейтинги компаний, политику которых вы рассматриваете. Если эмитент полиса имеет давние традиции и достаточные активы, вы можете быть более уверены в том, что страховое покрытие будет обеспечено, когда оно вам понадобится.

Страхование длительного ухода, его преимущества и стоимость от Инны Роспутня