Если вы планируете приобрести полис срочного страхования жизни, что вас беспокоит больше всего?

Скорее всего, вас больше всего беспокоит следующий вопрос:Урегулирует ли страховая претензию в случае моей кончины?

И этот вопрос очень важен, потому что, если страховщик не выплатит возмещение, все уплаченные премии пропадут зря. Что еще более важно, если страховщик отклонит иск, ваша семья может столкнуться с серьезными финансовыми проблемами. Подумайте о своем непогашенном ипотечном кредите. Или образование детей. Или благополучие родителей.

Поэтому, как потенциальному покупателю, вам хотелось бы развеять подобные опасения, не так ли?

Ну, есть два пути.

Мы подойдем к (2) в следующей части этого поста. Давайте сосредоточимся на (1).

Для (1) мы можем посмотреть на данные по урегулированию прошлых убытков компаний по страхованию жизни. Если у компании хорошая история выплат по претензиям, вы можете ожидать, что она и впредь будет такой хорошей. Да, нет никакой гарантии. Тем не менее, это все же лучший выбор, чем компания с плохой репутацией по урегулированию претензий. Согласны?

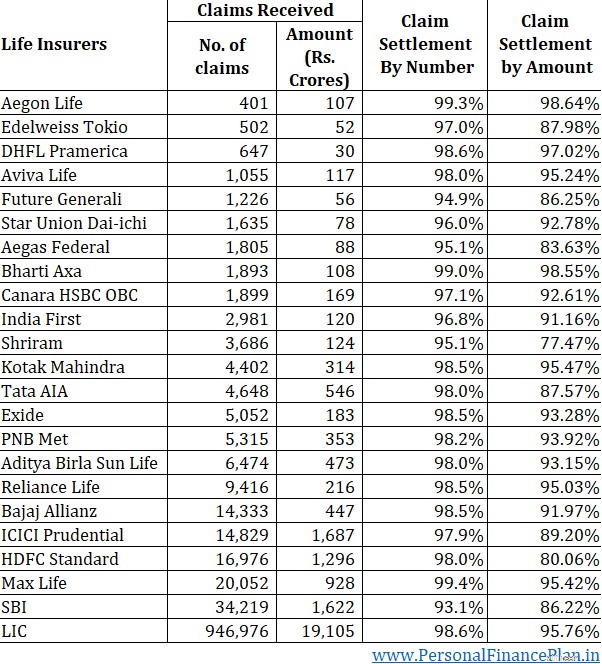

В январе 2022 года страховой регулятор IRDA опубликовал данные по урегулированию убытков страховщиков жизни за 2020-2021 финансовый год. Давайте посмотрим на данные и посмотрим, о чем они нам говорят.

Коэффициент урегулирования претензий 95 % означает, что компания урегулировала 95 из каждых 100 полученных претензий.

Очевидно, чем выше, тем лучше.

Все компании, кроме двух, сообщают, что коэффициент урегулирования претензий составляет 95 % и более.

14 из 23 компаний могут похвастаться коэффициентом расчетов более 98%.

3 компании сообщают о более чем 99%.

Это хорошо.

Но есть проблема. Иногда цифры могут скрыть больше, чем показать.

Эти данные относятся ко всем типам полисов страхования жизни вместе взятым.

Что, если страховая компания урегулирует претензии на небольшую сумму (в рамках ULIP или традиционных планов), но отклоняет претензии на большую сумму (в рамках срочных планов страхования)?

И это возможно. В конце концов, в случае планов срочного страхования сумма претензии намного превышает годовую премию. Например, страховая премия в размере 12-15 тысяч рупий в год может дать вам пожизненное страхование на сумму 1 крор рупий. Гарантированная сумма составляет 600-700-кратную годовую премию. Следовательно, в случае срочных планов страховая компания (или перестраховщик) должна выплатить из своего кармана гораздо большую сумму.

Сравните это с традиционными планами страхования жизни и ULIP, где в соответствии с налоговыми правилами и структурой продукта страховая сумма обычно составляет 10-кратную годовую премию.

При такой экономике можно было бы ожидать, что компании по страхованию жизни НЕ будут успешно выплачивать претензии в случае планов срочного страхования. Они будут проводить больше расследований и будут более заинтересованы в поиске способов отклонить претензии.

Теперь, поскольку вы хотите купить план срочного страхования жизни, вам необходимо знать запись об урегулировании претензий по планам срочного страхования. К сожалению, ни IRDA, ни компании по страхованию жизни таких данных не предоставляют.

К счастью, у нас есть посредник. В годовом отчете IRDA также приводятся данные о выплатах по суммам пособий.

Допустим, компания по страхованию жизни получает 1000 претензий в год. Он одобряет 990 претензий и отклоняет 10 претензий.

Коэффициент урегулирования претензий по количеству =990/1000 =99 % (это хорошо)

Теперь, скажем, из этих 1000 претензий 950 претензий были от традиционных планов и ULIP. Остальные 50 заявок были связаны с срочными планами.

Предположим далее, что 950 претензий составили 5 лаков каждая. И претензии по срочному плану составляли 1 крор рупий каждая. Страховая компания урегулирует 100 % из 950 претензий по традиционным планам и ULIP, но урегулирует только 80 % претензий (40 из 50) по срочным планам.

Если мы посмотрим на коэффициент урегулирования претензий по количеству, коэффициент урегулирования претензий по-прежнему составляет 99%.

Однако, если мы посмотрим на урегулирование претензий по льготам, эта цифра будет намного ниже.

Страховая компания получила претензии на сумму 97,5 крор (950 х 5 лаков + 50 х 1 крор).

Коэффициент урегулирования страховой компании составляет 87,5 крор (950 х 5 лаков + 40 х 1 крор).

Коэффициент урегулирования претензий по сумме пособия =89,75% (это число выглядит не очень хорошо).

Коэффициент урегулирования претензий HDFC Life составляет 98% по количеству и только 80% по сумме выплат. Нехорошо.

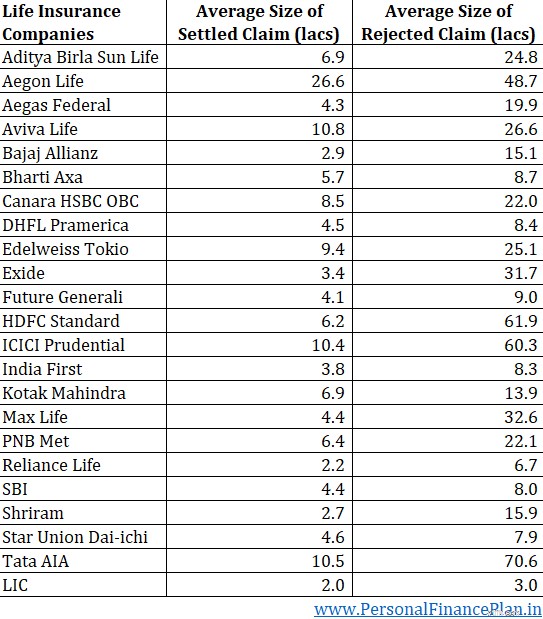

Я также воспроизвожу размер урегулированных и отклоненных претензий по страхованию жизни (по отдельным полисам) ниже среднего в 2021 финансовом году.

Как видно, средний размер отклоненных претензий намного превышает размер урегулированных претензий.

Да, вы должны ожидать более пристального внимания, потому что на кону стоит больше денег. Более того, если кто-то намеревается обмануть страховую компанию, он, скорее всего, сделает это, купив дорогостоящий полис, например, план срочного страхования жизни. Однако было бы неразумно предполагать, что подлинные дела не будут отклонены (если не было намерения мошенничества).

Почему подлинные дела отклоняются?

Из-за неразглашения информации.

Если вы не раскроете свое состояние здоровья во время покупки полиса, команда андеррайтеров не сможет правильно оценить полис, и страховщик имеет право отклонить претензию (после того, как он узнает о нераскрытых условиях).

Нераскрытие информации может быть случаем упущения. Вы забываете сообщить компании о состоянии здоровья. Пожалуйста, не делайте этого.

Или акт комиссии. Вы намеренно скрываете подробности от страховой компании. Никакой пощады таким покупателям.

Однако я знаю случаи, когда менеджеры по продажам страховых компаний вводят в заблуждение и побуждают покупателей не раскрывать определенные условия, поскольку это снизит шансы на выдачу полиса. Это ошибочное решение со стороны покупателя, и страховые компании разделяют вину. Как покупатель, вы должны понимать, что стимулы продавцов связаны с количеством продаваемых ими полисов. Не связано с тем, была ли претензия по проданному полису урегулирована или отклонена.

Если компания заявляет, что получила слишком много мошеннических претензий (или претензий о неразглашении информации), не верьте этому аргументу.

Как такое возможно, что конкретная компания получает больше, чем положенная ей доля случаев мошенничества и неразглашения информации? Почему покупатели пытаются обмануть или скрыть свое состояние здоровья только от этой страховой компании? Бессмысленно, правда?

Если у конкретной страховой компании история низких коэффициентов урегулирования претензий по сумме возмещения, это обвинение их практике продаж и культуре урегулирования претензий.

Вы можете просмотреть мои публикации о коэффициенте урегулирования претензий страховщиков жизни за предыдущие годы. 2016 финансовый год2018 финансовый год

Купите план срочного страхования у страховщика, у которого коэффициент урегулирования убытков превышает 98 % по количеству и коэффициент урегулирования убытков более 95 % (или как минимум 90 %) по сумме возмещения. Кроме того, обратите внимание на тенденцию. Если в течение многих лет наблюдается резкое расхождение между коэффициентами урегулирования двух претензий в компании, у вас есть причина скептически относиться к такой страховой компании.

Согласно разделу 45, претензия по страхованию жизни не может быть отклонена, если срок действия вашего страхового полиса превышает 3 года. Таким образом, даже если вы скрыли от страховой компании свое состояние здоровья при покупке, у страховой компании есть 3 года, чтобы узнать о неразглашении. По истечении трех лет полис не может быть отклонен по причине неразглашения информации.

Хотя это и утешает, не успокаивайтесь. Две причины для этого.

Всегда помните, что даже компания с коэффициентом урегулирования претензий 99,5% по количеству отклонила 0,5% претензий. Если вы НЕ будете прилежны, вы можете попасть в число невезучих 0,5% отклоненных заявок. А компания с коэффициентом урегулирования 95% урегулирует 95% претензий. Ваше дело может относиться к этим искам, урегулированным на 95 %.

В планах срочного страхования жизни предусмотрен только один страховой случай . Смерть страхователя. В отличие от плана медицинского страхования, где может быть несоответствие между тем, покрывается ли конкретное лечение или нет, страховой случай в плане срочного страхования является довольно объективным . Трудно иметь разногласия по поводу того, жив ли человек или мертв. Таким образом, единственной причиной отклонения может быть то, что вы не предоставили надлежащую информацию (медицинскую или финансовую) во время покупки полиса.

Поэтому при покупке плана страхования жизни раскрывайте полную информацию о своем здоровье (и финансовой информации). Вы не решаете, какая информация является существенной или нет. Пусть это решит страховая компания.

Помните, что вам не придется оспаривать какие-либо недостатки в вашем заявлении. Вашей семье придется с этим бороться. Доступ к «записанным линиям» имеют только страховые компании, а не ваша семья. Как они будут оспаривать претензии страховой компании?

Поэтому, если вы покупаете полис по телефону и сообщаете о своем состоянии здоровья менеджеру по продажам, обязательно поделитесь той же информацией со страховой компанией по электронной почте. Скопируйте такие электронные письма и члену семьи. И убедитесь, что эти состояния здоровья отражены в форме предложения, прилагаемой к вашему полису.

Страховщики добросовестно выдают страховые полисы, поскольку существует большая асимметрия информации. Вы знаете гораздо больше о своем здоровье, чем страховщик. Выполните свою часть сделки.

Это сообщение было впервые опубликовано в феврале 2022 года.