Мы с Баладжи работаем вместе уже много лет. Когда я недавно поделился своим обзором LIC Jeevan Labh (Plan 936), он написал мне:«Если вы никогда не рекомендуете традиционные планы, какой смысл просматривать такие планы? »

Я ответил:"Важно исключить плохие инвестиции, прежде чем уверенно делать хорошие инвестиции. В противном случае вы будете продолжать возвращаться к плохим инвестициям. Поэтому даже плохой обзор полезен для многих инвесторов. По крайней мере, вы знаете, чего следует избегать".

Более того, эти планы продаются настолько агрессивно, что мои клиенты регулярно интересуются моими отзывами о таких планах. И всегда помогает, если вы подкрепляете анализ цифрами и данными. В отличие от меня, цифры не имеют никаких предубеждений. Отсюда и такие посты.

В этом посте давайте рассмотрим еще один традиционный план страхования жизни. SBI Life Smart Platina Plus .

Пособие в случае смерти =наибольшее из следующих трех чисел

Для (2) формулировки политики предоставляют данные в виде коэффициента пособия в случае смерти. Судя по моим наблюдениям, в первые годы (1) будет больше, чем (2). После этого (2) станет больше.

Расчет одинаков для обоих вариантов (вариантов).

Вариант пожизненного дохода

В случае смерти страхователя в любое время в течение срока действия полиса. , пособие в случае смерти будет выплачено номинальному лицу, и действие полиса прекратится.

Вариант гарантированного дохода

Прекращение действия ДО начала периода выплат :Пособие в случае смерти выплачивается номинальному лицу, и действие полиса прекращается.

Прекращение действия ПОСЛЕ начала периода выплат :Пособие в случае смерти выплачивается кандидату. Кроме того, кандидат продолжает получать гарантированный доход (пособие по выживанию).

И это единственная разница между двумя вариантами.

В Варианте пожизненного дохода , если страхователь умирает в течение периода выплаты , кандидат получает только пособие в случае смерти .

В варианте «Гарантированный доход», если держатель полиса умирает в течение периода выплаты , кандидат получает Пособие в случае смерти + пособие по выживанию.

Поскольку страховщик должен платить больше при варианте гарантированного дохода, доходность в этом варианте будет ниже (при прочих равных условиях).

В период выплаты страхователь получает «гарантированный доход». И вы получаете этот гарантированный доход как в варианте «Пожизненный доход», так и в варианте «Гарантированный доход». Сбивает с толку, не так ли?

Разработчики продукта могли бы назвать эту выгоду «фиксированным доходом» или «заранее установленным доходом». Или изменили название варианта с «Гарантированный доход» на другое. Я не уверен, является ли это намеренным или простым недосмотром. В любом случае, это довольно запутанно.

Чтобы избежать путаницы, я бы назвал это «гарантированным доходом». «.

Гарантированный доход выражается в процентах от годового страхового взноса.

И процент зависит от

Если ваш вариант — пожизненный доход , выплата гарантированного дохода (пособия по выживанию) прекратится с даты смерти Застрахованного. Ваш кандидат получит пособие в случае смерти, и действие полиса будет прекращено. Мы видели это выше в описании пособия в случае смерти.

Если ваш вариант — гарантированный доход , гарантированный доход будет выплачиваться в течение периода выплаты

Пособие по старости выплачивается, если держатель полиса дожил до срока действия полиса.

Пособие по возрасту =110 % от общей суммы выплаченных страховых взносов.

Следовательно, если ваш годовой страховой взнос составляет 1 лак рупий (до уплаты налогов), а срок выплаты страхового взноса составляет 7 лет, общая сумма страхового взноса составит 7 лаков рупий.

Пособие по возрасту =110% * 7 лаков =7,7 лаков

Расчет пенсии по погашению одинаков для обоих вариантов.

В формулировках политики не указаны значения процента гарантированного дохода. Однако хорошо то, что вы можете ввести свои данные (возраст, пол, оплату страховых взносов и условия выплаты) на веб-сайте SBI Life, и страховая компания отправит вам электронное письмо с изображением льгот.

Сначала я беру иллюстрацию, представленную в брошюре по политике. Затем я рассмотрю иллюстрацию, созданную мной с сайта.

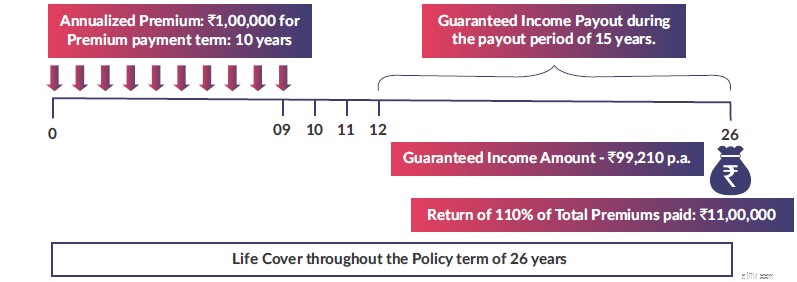

Иллюстрация 1

Источник изображения :Брошюра о продукте SBI Life Smart Platina Plus

Источник изображения :Брошюра о продукте SBI Life Smart Platina Plus Итак, вы платите премию в течение первых 10 лет. 1,04 лака в первый год и 1,02 лака в последующие годы. Вы платите последний страховой взнос в начале 10-го страхового года.

С конца 12-го страхового года вы начнете получать гарантированный доход. Как показано на рисунке, вы получите 99 210 рупий. в год в течение следующих 15 лет.

В конце 26-го года вы получите пособие по зрелости. 110% от общей суммы уплаченных страховых взносов =110% от 10 лаков =11 лаков.

Какова чистая прибыль (IRR)?

5,58 % в год

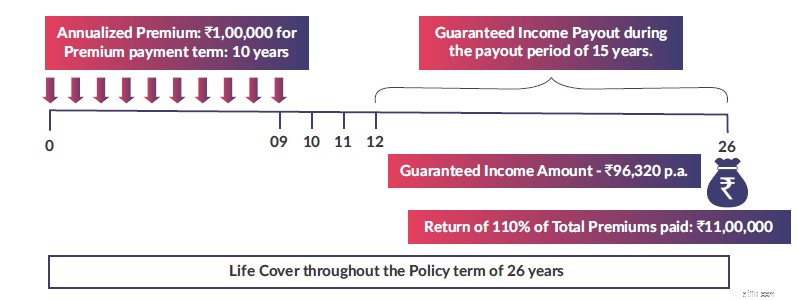

Все то же самое, что и на иллюстрации 1 (за исключением варианта, который теперь называется «Гарантированный доход»)

Источник изображения :Брошюра о продукте SBI Life Smart Platina Plus

Источник изображения :Брошюра о продукте SBI Life Smart Platina Plus С конца 12-го страхового года вы начнете получать гарантированный доход. Как показано на рисунке, вы получите рупий. 96 320 в год в течение следующих 15 лет. Вы можете видеть, что оно ниже, чем значение на предыдущем рисунке (99 210 рупий). ).

Пособие по возрасту должно быть таким же, как 11 лакрических рупий.

Чистая прибыль =5,46 % в год.

Мы это знаем в традиционных планах доходность снижается с возрастом входа .

Давайте увеличим возраст и посмотрим, что произойдет.

Все то же, что на рисунке 2 (возраст участника — 50 лет)

С конца 12-го страхового года вы начнете получать гарантированный доход. Как показано на рисунке, вы получите рупий. 95 320 в год в течение следующих 15 лет. Вы можете видеть, что размер пособия снизился с 96 320 рупий до 95 320 рупий в год.

Пособие по возрасту должно быть таким же, как 11 лакрических рупий.

Чистая прибыль =5,41 % в год.

Если вы заинтересованы в этом продукте, вы можете ввести подробную информацию на веб-сайте SBI Life и получить иллюстрацию по электронной почте. Вы можете ввести денежные потоки в Excel и рассчитать внутреннюю норму доходности.

Кстати, на иллюстрации есть небольшая ошибка, причем намеренная. Чтобы исправить ошибку, просто сдвиньте период выплаты на 1 год.

На заметку: Нет большой разницы в IRR для варианта Life Income и варианта Guaranteed Income. Но в варианте «Пожизненный доход» ваш кандидат теряет право на пособие по выживанию (гарантированное пособие по доходу) в случае смерти в течение периода выплаты. Поэтому, если вам необходимо инвестировать в этот продукт, рекомендуем вам выбрать вариант «Гарантированный доход» (вариант).

Вам нужно взвесить все за и против.

Начнем с плюсов.

Какие минусы?

Помимо обычных проблем с гибкостью традиционных планов, доходность слишком низка для продукта с таким длительным сроком погашения. Мы рассматривали 26-летний срок политики. А доходность колебалась в районе 5,5% годовых. Хотя эти доходы не облагаются налогом, их недостаточно.

Я НЕ рекомендую инвестировать в этот продукт.

Однако, если вам необходимо инвестировать в SBI Life Smart Platina Plus, выберите вариант «Гарантированный доход».

SBI Life Smart Platina Plus:брошюра с правилами

SBI Life Smart Platina Plus:формулировки политики