Есть вопросы по этому исследованию? Напишите нам или посетите наш отдел новостей для получения дополнительной информации.

<ч />В марте 2020 года Америка закрылась в ответ на COVID-19, глобальную пандемию в масштабах, которых никто из нас никогда не видел и большинство из нас даже не представляли. Последствия по-прежнему присутствуют во всех сферах жизни, включая финансы. Тридцать четыре процента (34%) американцев не верят, что смогут оправиться от финансового кризиса, вызванного пандемией, а те, у кого есть долги, с большей вероятностью сомневаются, что когда-либо оправятся.

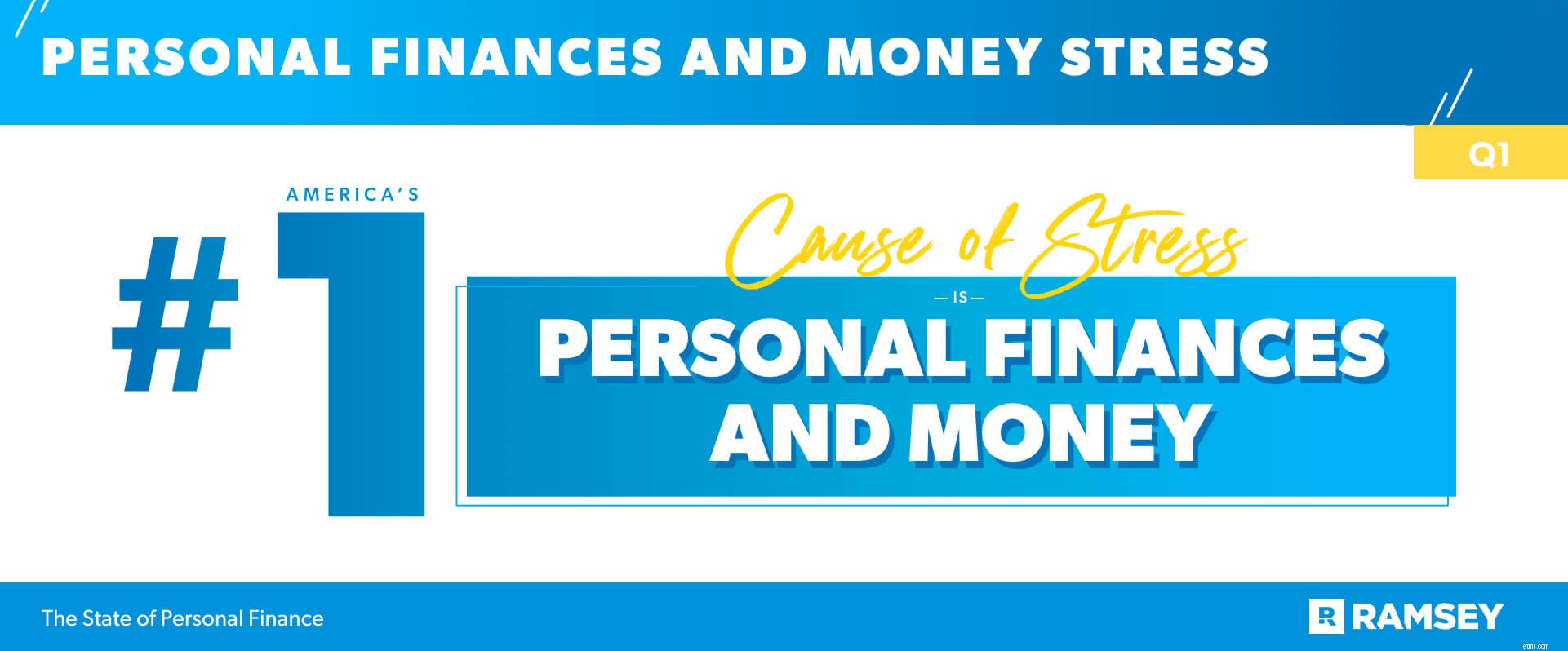

Стресс, беспокойство, страх — американцы испытывают целый ряд эмоций, когда речь идет о деньгах. На самом деле, они называют личные финансы и деньги главной причиной значительного стресса. Тем не менее, американцы по-прежнему мыслят дальновидно, считая пенсионные сбережения своей финансовой целью номер один. И, несмотря на прошлый год, большинство американцев (79%) надеются на свои личные финансы в наступающем году.

В прошлом месяце американцы поставили личные финансы и деньги на первое место, вызывающее у них значительный стресс. Фактически, 43% американцев ежедневно беспокоятся о своих финансах, а 34% теряют сон из-за своих личных финансов. Почти половина (47%) американцев всегда беспокоятся о том, что у них возникнет чрезвычайная ситуация, которую они не могут себе позволить. Миллениалы больше всего обеспокоены этим:64 % этой возрастной группы сообщают, что чувствуют себя именно так.

Глобальная пандемия затронула все сферы жизни страны. Деньги ничем не отличались. На просьбу сравнить свои текущие личные финансы с прошлым годом, почти четверть (23%) американцев ответили, что их положение хуже.

Разбивая их по демографическим показателям, мы видим, что только 19% мужчин и еще 27% женщин говорят, что их финансовое положение в этом году хуже, чем в прошлом. Кроме того, те, кто работает не по найму (29%), чаще говорят, что их финансовое положение хуже, чем те, кто работает полный рабочий день (17%).

С другой стороны, 30 % американцев сообщают, что их положение лучше. чем в это время в прошлом году. Из тех, кто имеет высшее образование, 41% говорят, что их личные финансы сейчас лучше, чем в прошлом году, по сравнению с 37% тех, кто имеет степень бакалавра, и 24% тех, кто имеет диплом средней школы или GED. Кроме того, больше американцев, которые говорят, что их финансовое положение сейчас лучше, чем в прошлом году, также не имеют долгов:42% по сравнению с 36%, у которых есть потребительский долг.

Тридцать четыре процента (34%) американцев не верят, что смогут оправиться от финансового кризиса, вызванного пандемией. Те, у кого есть долги, чаще чувствуют себя так. Сорок два процента (42 %) американцев с потребительским долгом говорят, что пандемия стала финансовой неудачей, от которой они не верят, что смогут оправиться, по сравнению с 27 % тех, кто не имеет потребительского долга.

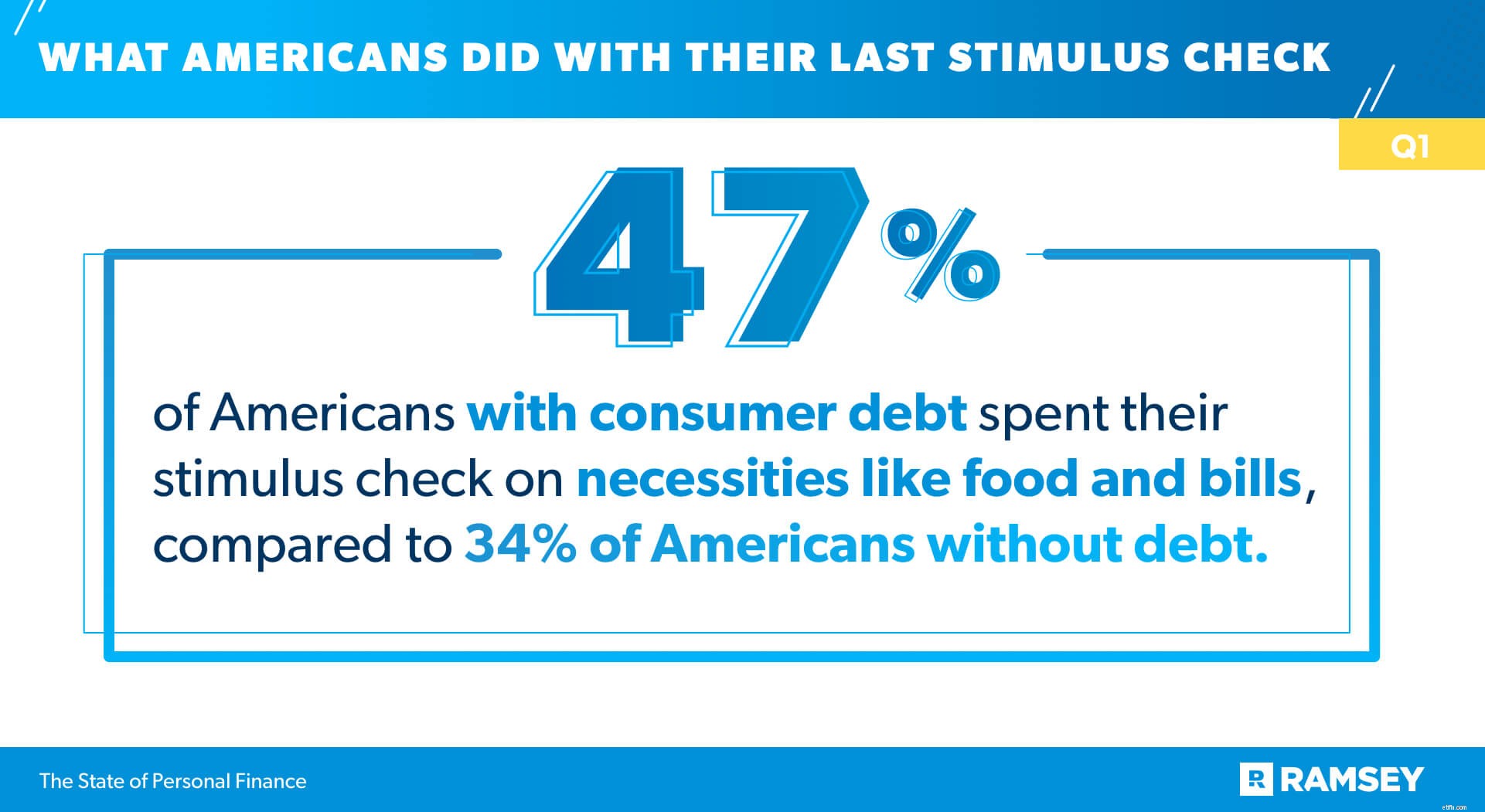

Из тех, кто получил стимулирующий чек в прошлом году, 41% использовали его для оплаты предметов первой необходимости, таких как еда и счета, а 38% откладывали деньги. Те, у кого не было потребительских долгов (45%), с большей вероятностью сохраняли стимулирующие деньги, чем те, у кого были долги (31%). С другой стороны, те, у кого есть долги (47 %), чаще тратят деньги на предметы первой необходимости, чем те, у кого нет долгов (34 %).

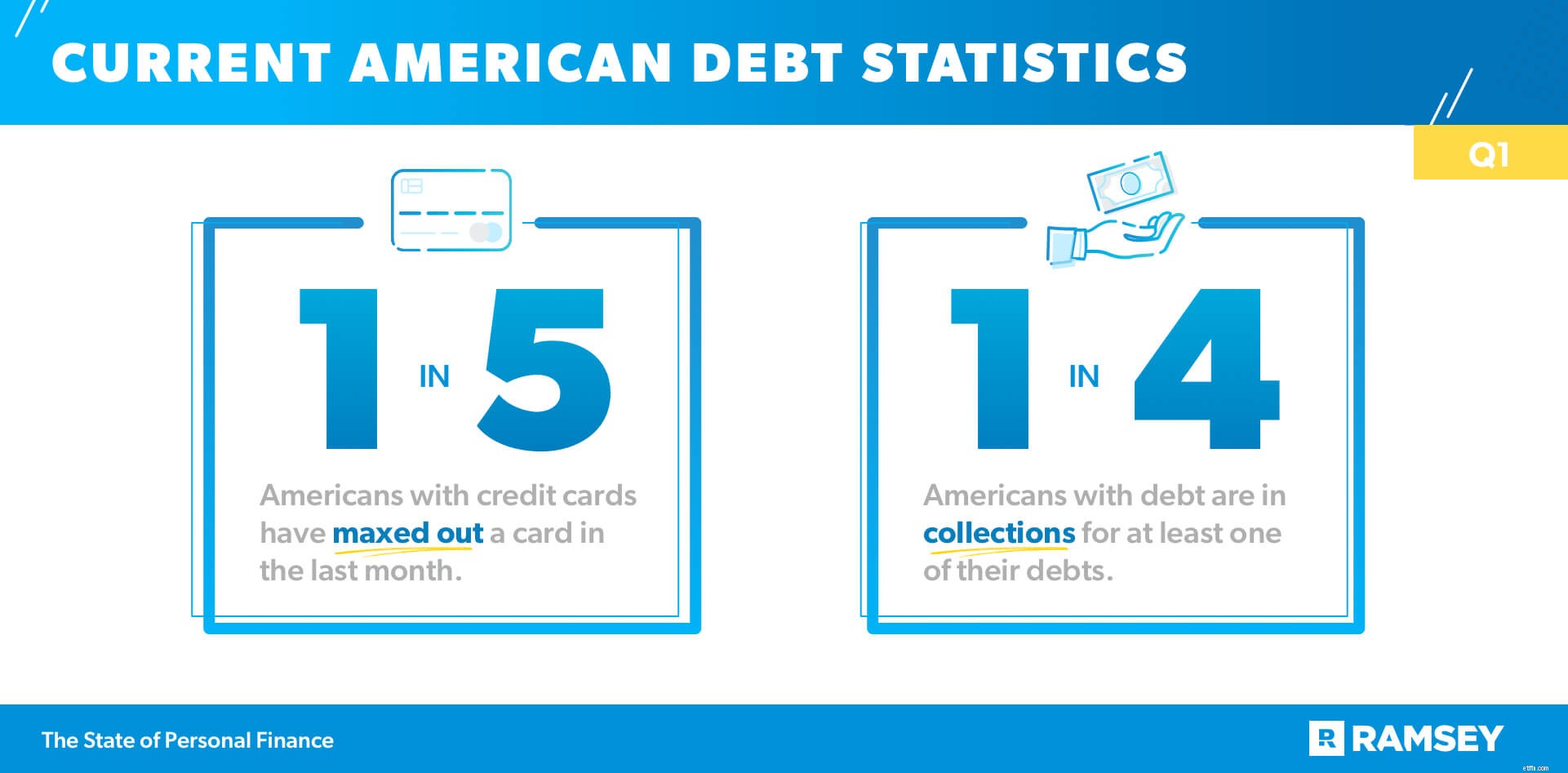

У восьми из десяти американцев есть кредитная карта. У большинства из них есть одна-две карты, и половина использует одну регулярно. Среди тех, кто пользуется кредитными картами, четверо из десяти имеют остаток и накапливают проценты.

Какова основная мотивация использования этого вида долга? Каждый четвертый говорит, что использует кредитные карты для покрытия расходов, которые не могут покрыть наличными. Тем не менее, несмотря на их стремление к чувству безопасности, каждый пятый американец, у которого есть кредитная карта, за последний месяц исчерпал ее до максимума.

По данным Федеральной резервной системы, 77 % американских домохозяйств имеют долг хотя бы в той или иной форме 1 . Наше исследование показывает, что каждый четвертый американец с долгами находится в процессе взыскания по крайней мере одного из своих долгов. Поколение, наиболее затронутое обеими этими денежными проблемами? Миллениалы. Сорок процентов (40 %) миллениалов, у которых есть кредитная карта, полностью израсходовали ее за последний месяц, а у половины миллениалов с долгами есть как минимум одна задолженность.

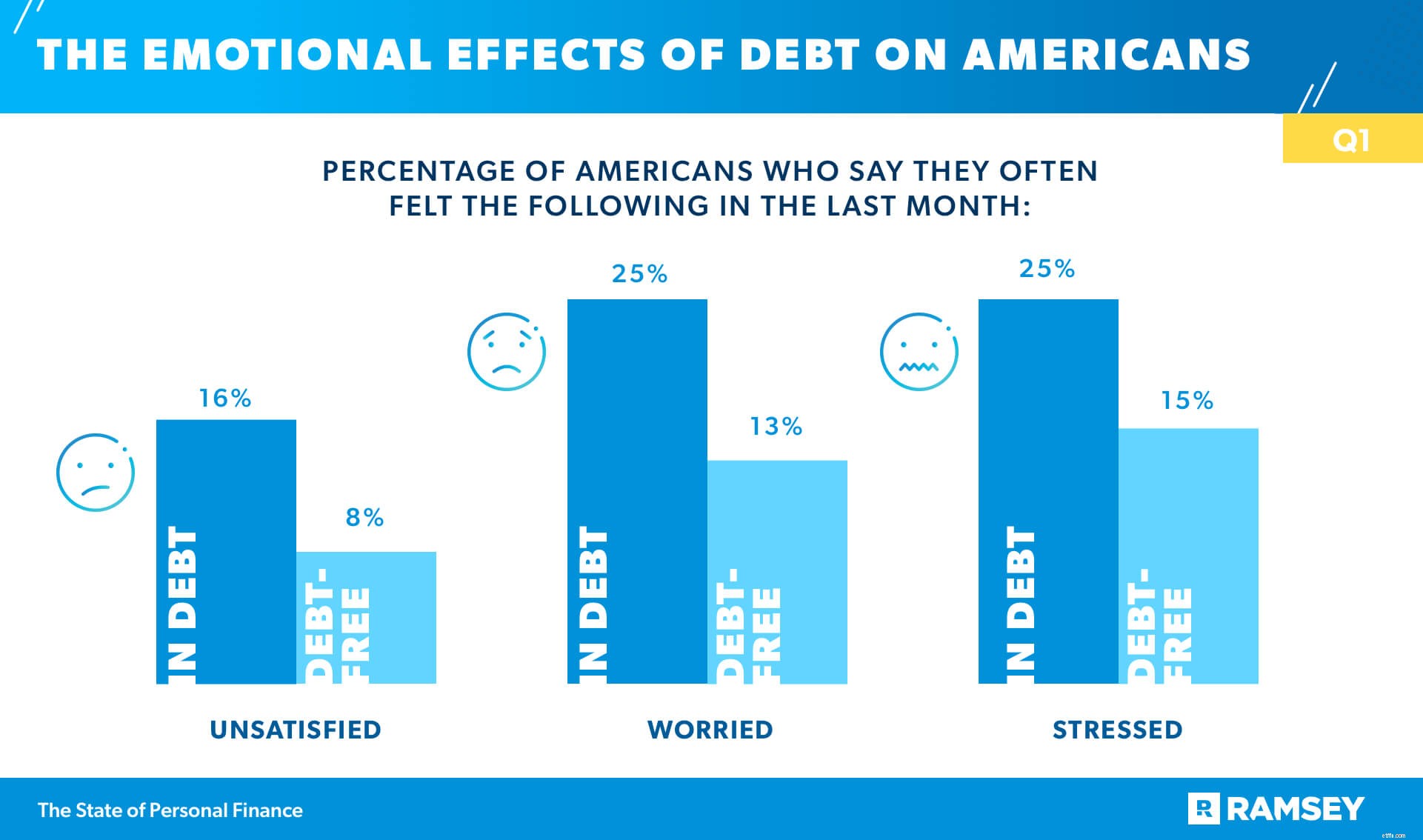

Это исследование уже показало некоторое влияние долга на американцев, но теперь мы углубимся в эмоциональное воздействие, которое он может оказать. Американцы с потребительским долгом почти в два раза чаще теряют сон из-за своих личных финансов (44%), чем те, кто не имеет потребительского долга (24%). Более половины (54%) американцев с потребительским долгом ежедневно беспокоятся о своих финансах, по сравнению с одной третью американцев, не имеющих потребительского долга.

Менее четверти (23%) американцев с долгами оценивают свое психическое здоровье как отличное, по сравнению с 34% американцев, не имеющих потребительских долгов. Кроме того, люди с потребительским кредитом в два раза чаще говорят, что часто чувствуют себя неудовлетворенными (16% против 8%), а также обеспокоенными (25% против 13%). Они также чаще говорят, что часто испытывают стресс (25% против 15%).

Студенческие кредиты, задуманные как инструмент для обеспечения лучших и дальнейших карьерных возможностей, часто приводят к чувству сожаления и ощущению тупика. Более половины (53%) тех, кто брал студенческие ссуды для оплаты учебы, говорят, что сожалеют об этом. Еще более поразительный результат:43 % тех, кто взял студенческий кредит, сожалеют о том, что пошли в колледж полностью. .

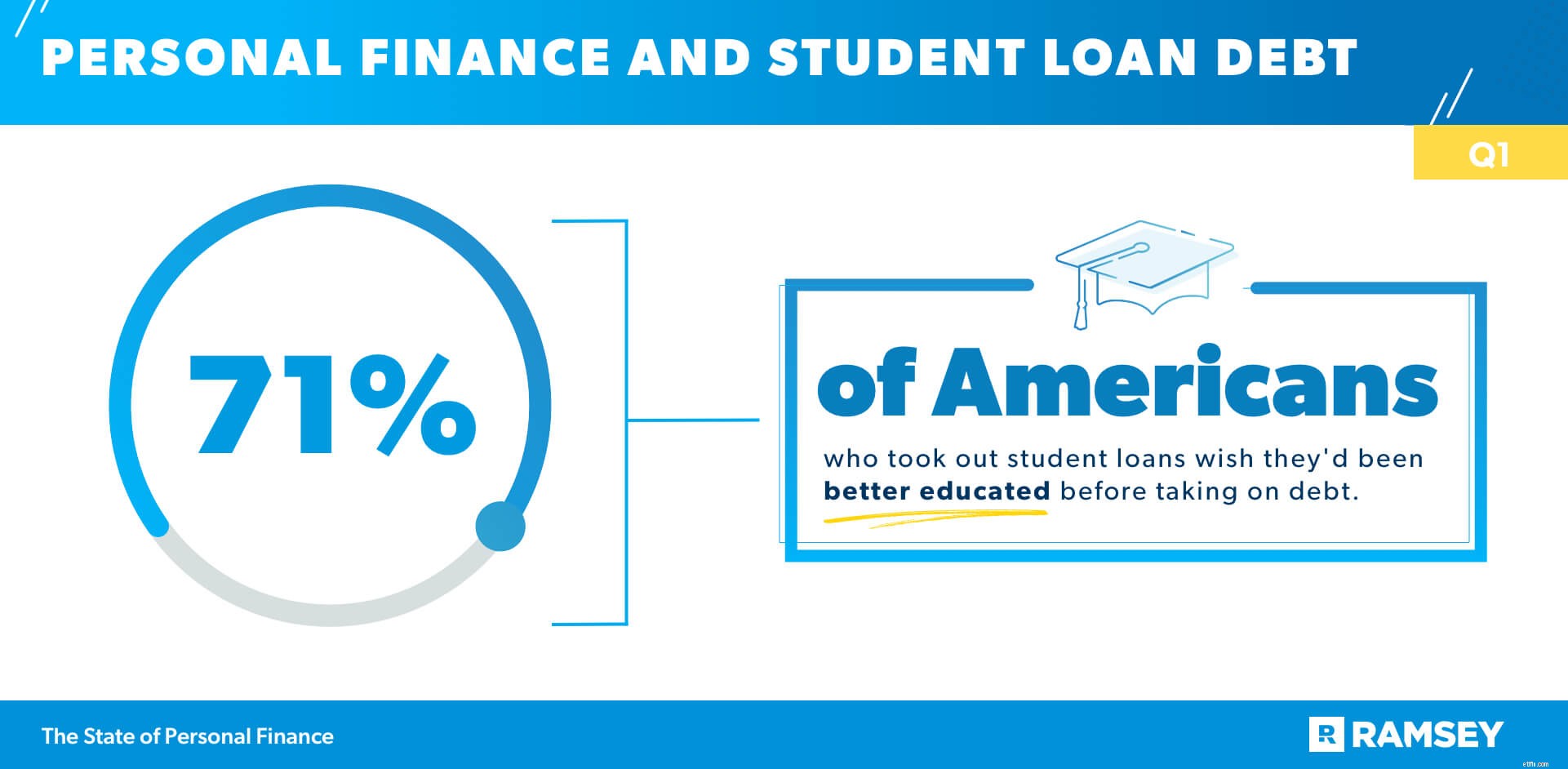

Те, кого мы опросили, чувствуют себя плохо информированными об альтернативных вариантах покрытия расходов на обучение в колледже. На самом деле, 71 % тех, кто взял студенческий кредит, чтобы оплатить обучение в школе, говорят, что хотели бы лучше узнать о долгах, прежде чем брать их.

Многие американцы чувствуют себя сдерживаемыми бременем своих студенческих кредитов. Почти половина (47%) тех, кто использовал студенческие ссуды для оплаты учебы, говорят, что они откладывали другие важные дела в своей жизни, такие как покупка дома, свадьба или рождение ребенка, из-за студенческой ссуды. долг.

После года интенсивного финансового стресса и неопределенности шесть из десяти американцев до сих пор не составляют ежемесячный бюджет для управления своими финансами. Однако из 40% тех, кто составляет бюджет, более трети только начали составлять бюджет в прошлом году. Почему американцы вообще начинают составлять бюджет? Многие причины, в том числе желание увеличить сбережения и богатство (26%), желание контролировать свои расходы (21%) и желание погасить долг (17%).

Бюджетирование имеет преимущества помимо финансового управления. Бюджетники чаще говорят, что они часто чувствуют надежду (44%), по сравнению с теми, кто не ведет бюджет (34%). Кроме того, 64 % ежемесячных бюджетников в настоящее время откладывают на пенсию по сравнению с 52 % тех, кто не ведет бюджет.

Из-за COVID 22 % американцев сократили расходы, чтобы сэкономить деньги, 14 % начали откладывать на непредвиденные расходы, а 13 % отложили запланированные крупные расходы.

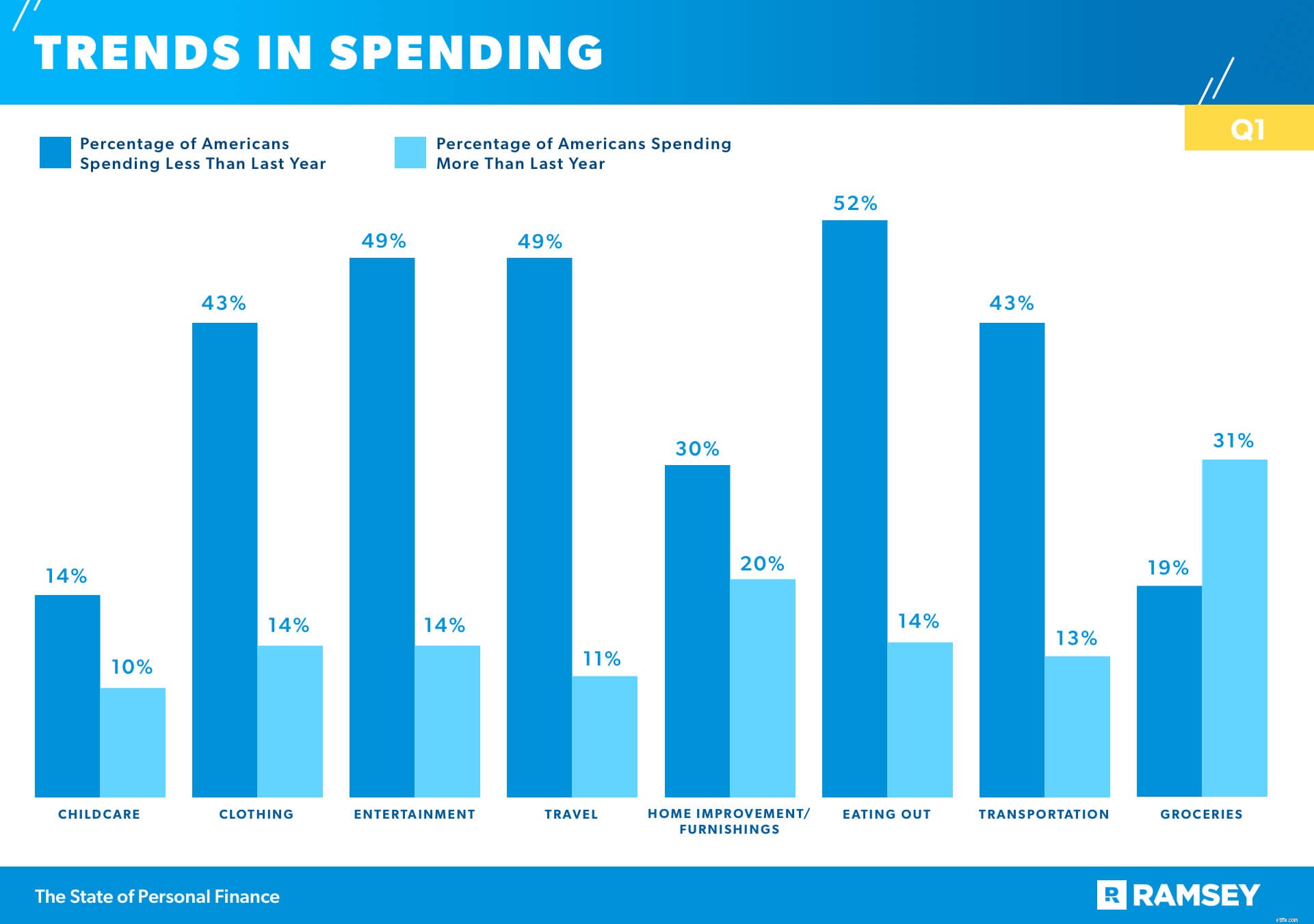

Как выглядят текущие тенденции расходов? В целом американцы тратят меньше, чем в прошлом году, по нескольким основным категориям бюджета. Более половины (52%) американцев меньше тратят на питание вне дома, 49% меньше тратят на развлечения и 49% меньше тратят на путешествия. Продовольственные товары — единственная категория, в которой тенденция расходов выросла вверх. больше, чем вниз. Тридцать один процент (31 %) американцев говорят, что в прошлом году они потратили больше на продукты, и только 19 % заявили, что тратят меньше.

Две главные финансовые цели американцев связаны с краткосрочными и долгосрочными сбережениями, при этом выход на пенсию занимает первое место.

#1 Сохраните на пенсию

#2 Экономьте больше денег в банке

Хотя инвестирование является главной целью, 42% американцев в настоящее время не откладывают пенсионные сбережения, и более половины (56%) американцев чувствуют, что отстают от своих пенсионных сбережений. В разных поколениях процент тех, кто откладывает на пенсию, довольно близок:60% миллениалов, 61% представителей поколения X и 59% бэби-бумеров. Те, у кого есть ученая степень, с наибольшей вероятностью в настоящее время откладывают на пенсию (75%), как и те, у кого доход семьи составляет более 100 000 долларов (80%). На самом деле, только 33 % людей с семейным доходом менее 55 000 долларов США откладывают на пенсию.

Еще одно заметное несоответствие в пенсионных сбережениях связано с полом:63 % мужчин и 50 % женщин откладывают на пенсию.

Несмотря на шумиху, очень немногие люди вкладывают деньги в эти новые, непроверенные инвестиционные инструменты, такие как криптовалюта и NFT (невзаимозаменяемые токены). На самом деле только 4 % инвестировали в криптовалюту и 1 % в NFT.

Год позади нас принес неудачи, стресс и нестабильность. Однако за последний месяц 45 % американцев сказали, что они часто чувствовали благодарность, а 43 % говорят, что они часто чувствовали себя счастливыми. Хотя в настоящее время они могут чувствовать себя ограниченными из-за своего финансового положения, восемь из десяти американцев с долгами верят, что могут избавиться от долгов.

Семь из 10 американцев говорят, что в их руках возможность выигрывать деньгами. контроль — что он больше зависит от их личные привычки, а не внешние обстоятельства. И почти восемь из 10 американцев (79%) надеются на свои личные финансы в наступающем году. Это указывает на то, что большинство американцев надеются на свое финансовое будущее и верят, что их привычки и действия принесут необходимые им результаты с деньгами.

Исследование состояния личных финансов — это ежеквартальное исследование, которое Ramsey Solutions проводит с участием 1023 взрослых американцев, чтобы получить представление о поведении и отношении американцев к личным финансам. Репрезентативная на национальном уровне выборка проводилась с 25 марта 2021 года по 30 марта 2021 года с использованием сторонней исследовательской группы.