Есть вопросы по этому исследованию? Напишите нам или посетите наш отдел новостей для получения дополнительной информации.

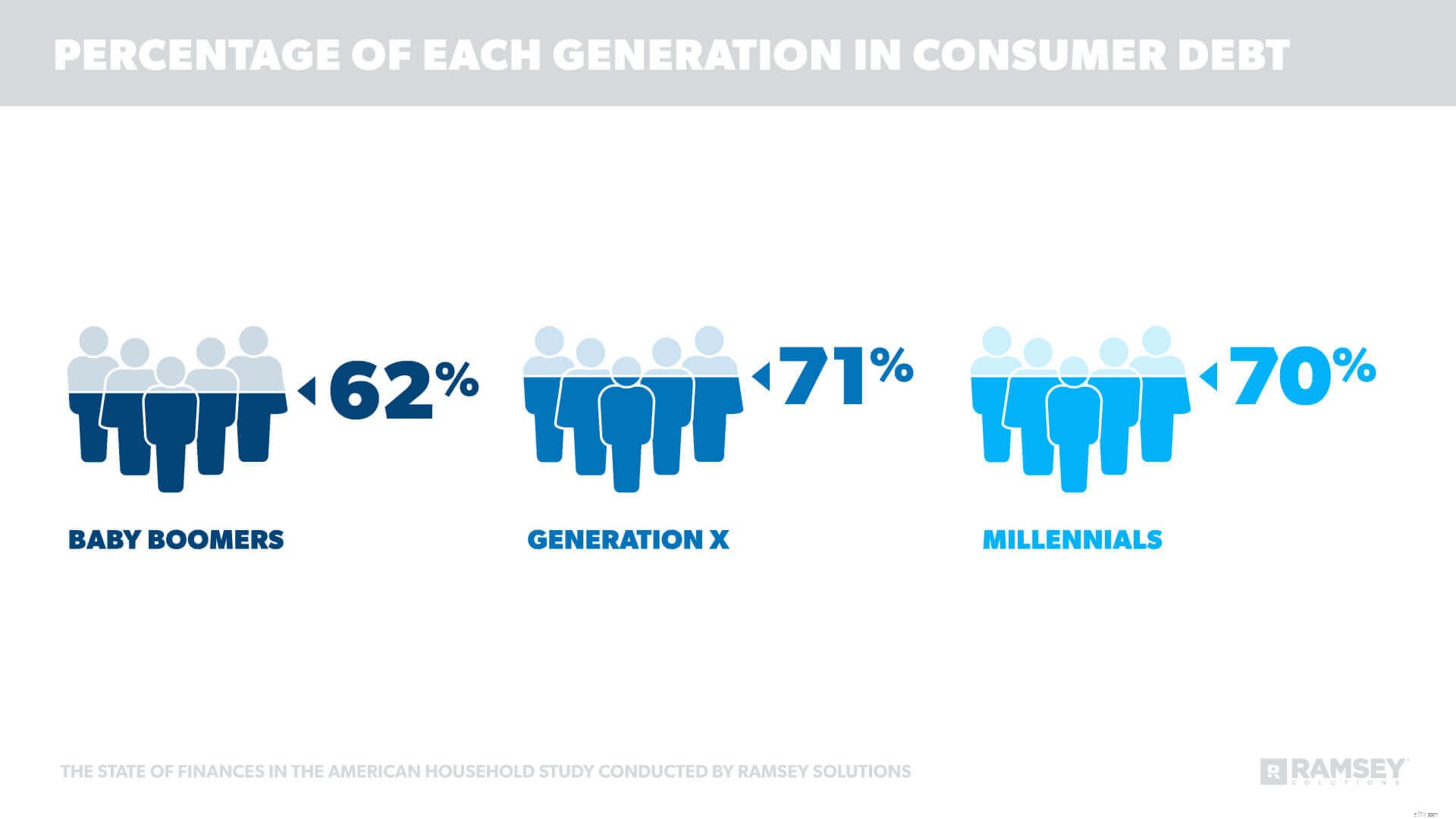

<ч />В то время как Америка входит в число самых богатых стран мира, средний американский долг продолжает отягощать ее граждан. Почти трое из четырех американцев (72%) говорят, что обременены долгами, в том числе ипотечными. А две трети американцев (66%) сообщили о потребительском долге, при этом долговая нагрузка в среднем составляет 34 055 долларов США на человека.

В конце 2017 года компания Ramsey Solutions провела исследование, в котором приняли участие более 1000 взрослых жителей США, чтобы получить представление о поведении и отношении к личным финансам, в том числе об уровне задолженности разных поколений и уровне доходов.

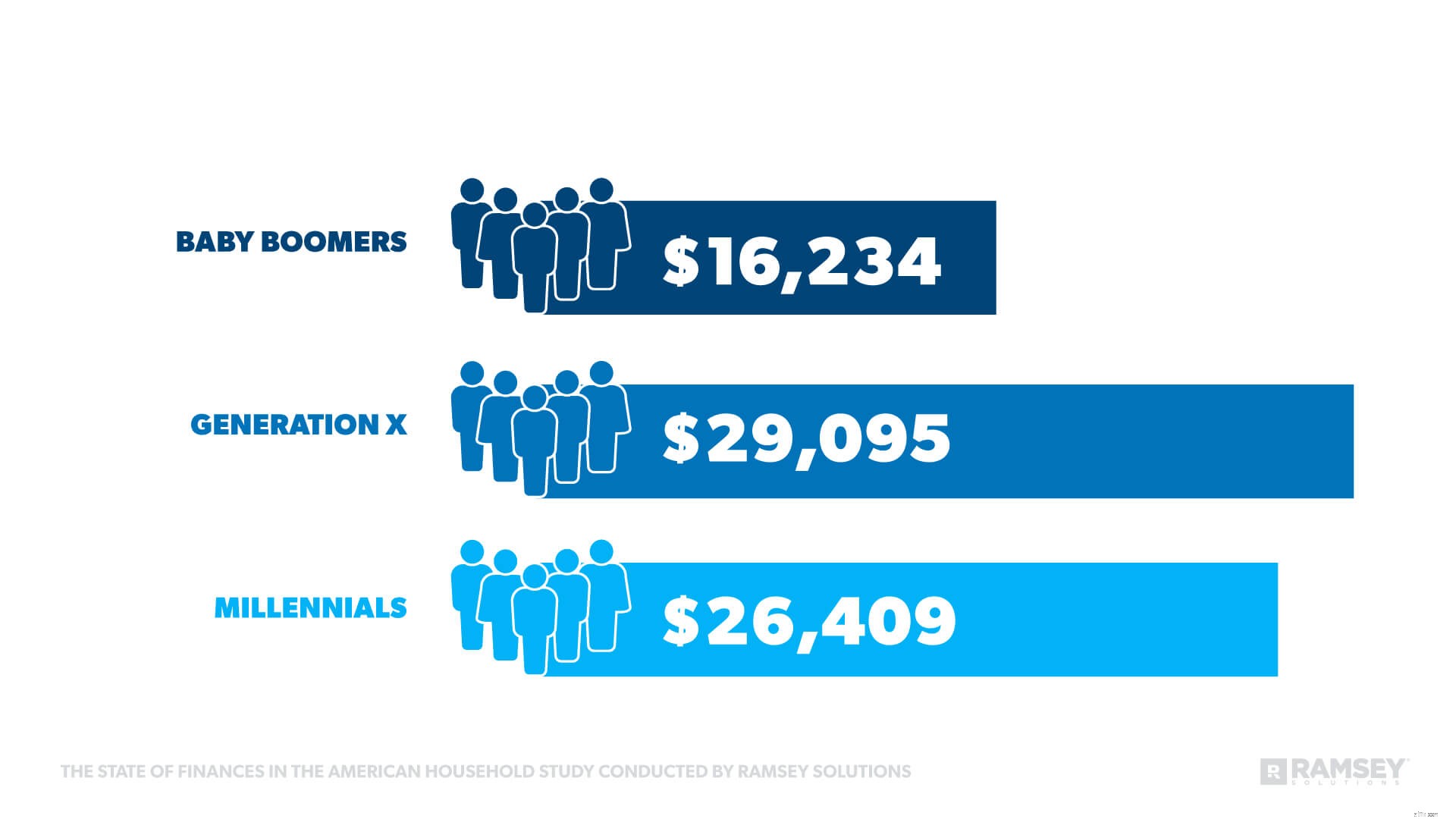

Поколение X — поколение с самой большой задолженностью в целом, но когда дело доходит до потребительского долга, миллениалы в среднем отстают менее чем на 2700 долларов.

Исследование показало, что потребительские долги являются проблемой для значительной части каждого поколения, но пока что миллениалы берут меньше ипотечных долгов, чем другие возрастные группы.

«Страшно, что у миллениалов почти столько же потребительских долгов, сколько у представителей поколения X, у которых было больше времени, чтобы накопить свой долг», — сказала Рэйчел Круз, эксперт по личным финансам и № 1 в New York Times. автор бестселлеров.

«Очевидно, что проблемы с долгами есть не только у миллениалов; все поколения должны перестать влезать в долги и работать над тем, чтобы освободиться от долгов».

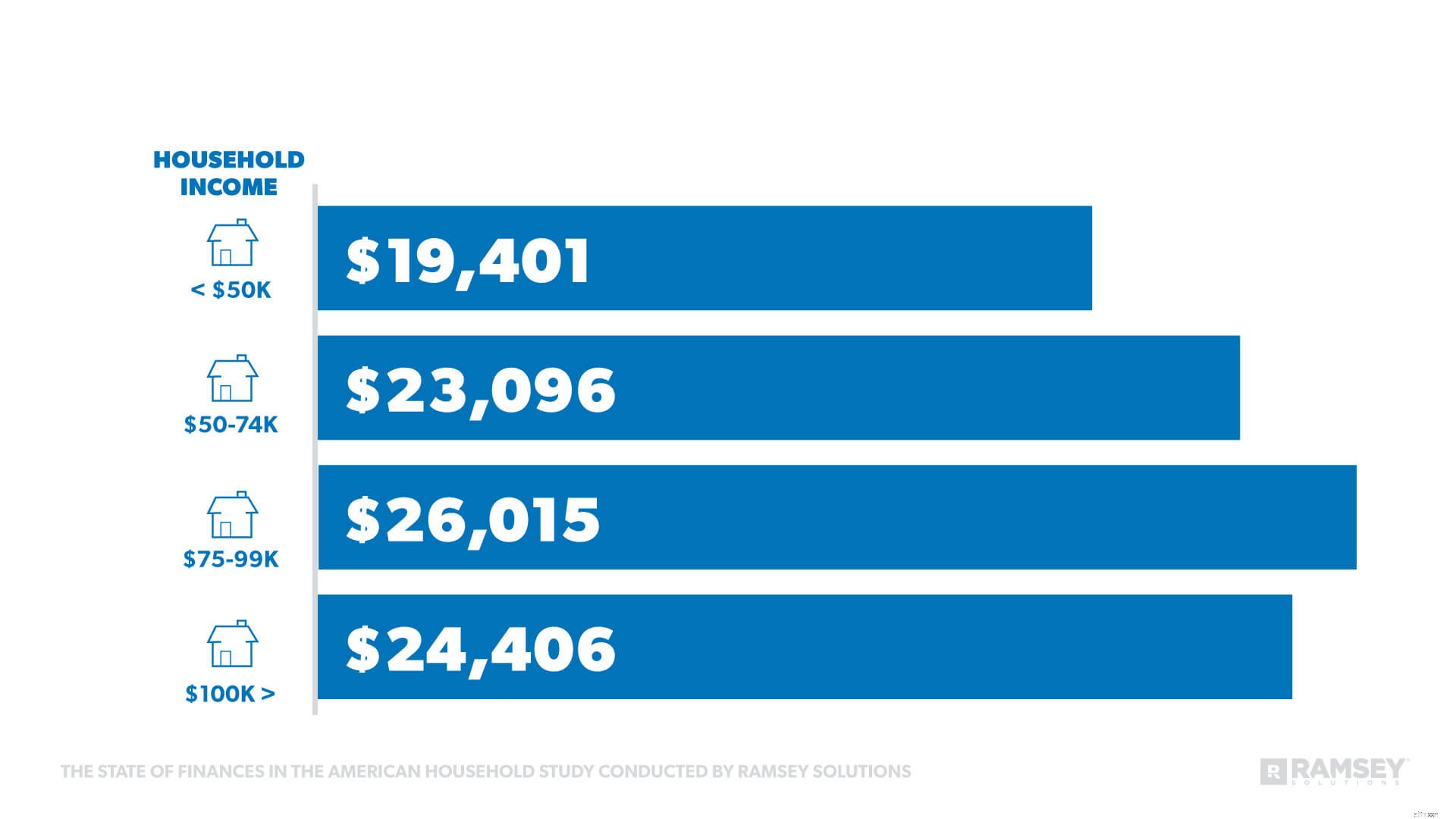

По мере увеличения дохода домохозяйства росла и средняя сумма потребительского долга, за исключением одной группы доходов.

«Люди часто думают, что с ростом их доходов должен расти и их образ жизни. Но это не так. Прибавки дают нам возможность инвестировать в наши фьючерсы, будь то погашение долга, создание резервного фонда или сбережения на пенсию", – сказал Круз.

«Люди часто думают, что с ростом их доходов должен расти и их образ жизни. Но это не так. Прибавки дают нам возможность инвестировать в наши фьючерсы, будь то погашение долга, создание резервного фонда или сбережения на пенсию", – сказал Круз.

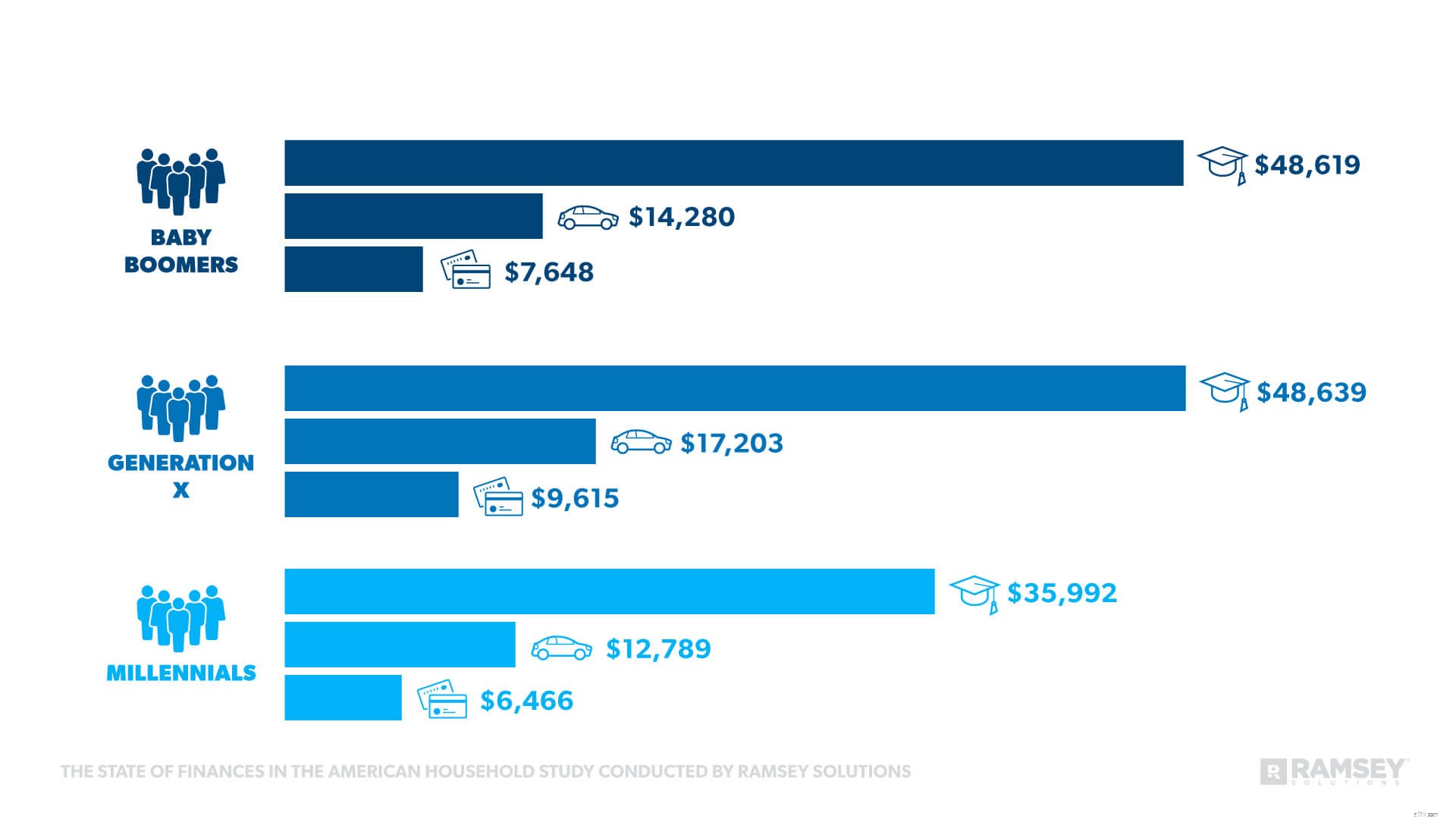

У всех поколений есть долги по кредитным картам, но представители поколения X лидируют:59% из них сообщают о таком долге. Половина миллениалов сообщили, что у них есть долги по кредитным картам, а бэби-бумеры следуют за ними с 46%.

Исследование также показало, что доход домохозяйства (HHI) не устраняет задолженность по кредитной карте. Сумма долга по кредитной карте увеличивалась по мере роста дохода домохозяйства, за исключением тех, у кого HHI превышал 100 000 долларов США.

Хотя задолженность по кредитной карте является наиболее распространенным источником долга, согласно опросу, другие формы долга также сообщил. Ниже приведены другие источники долга разных поколений.

Цифры показывают, что у поколения X самая большая задолженность по студенческим кредитам. В предстоящем исследовании Ramsey Solutions опубликует дополнительную информацию о влиянии студенческих кредитов.

Цифры показывают, что у поколения X самая большая задолженность по студенческим кредитам. В предстоящем исследовании Ramsey Solutions опубликует дополнительную информацию о влиянии студенческих кредитов.

Статистика также показала, что люди, имеющие долги, завидуют своим друзьям, у которых нет долгов. Почти каждый четвертый (24%) человек, у которого есть долги, сказал, что больше всего в друзьях и семье он завидует жизни без долгов, а не автомобилям, одежде и домам как источникам зависти.

«Интересно, что люди завидуют тем, у кого нет долгов, и все же эта зависть — это то же самое, что удерживает людей в долгах. Но сравнение — это ловушка, которая крадет нашу радость и нашу зарплату», — сказал Круз. "Эти цифры доказывают, что, хотя жизнь наших друзей может показаться гламурной снаружи, мы не видим ежемесячных платежей, которые приходят вместе с ней".

Почти половина (46%) американцев говорят, что уровень их долга вызывает стресс и беспокойство. Среди поколений 64 % миллениалов сообщили о наибольшем стрессе и беспокойстве, за ними следуют 52 % представителей поколения X и 27 % бэби-бумеров.

<цитата>Два главных финансовых страха всех поколений:

Даже те, у кого не было долгов, считали это двумя главными заботами. Однако доход действительно повлиял на рейтинг среди участников. Те, у кого доход домохозяйства менее 50 000 долларов, указали, что их вторым самым большим финансовым страхом была неспособность оплачивать ежемесячные счета. Неожиданные большие расходы по-прежнему возглавляли их список забот.

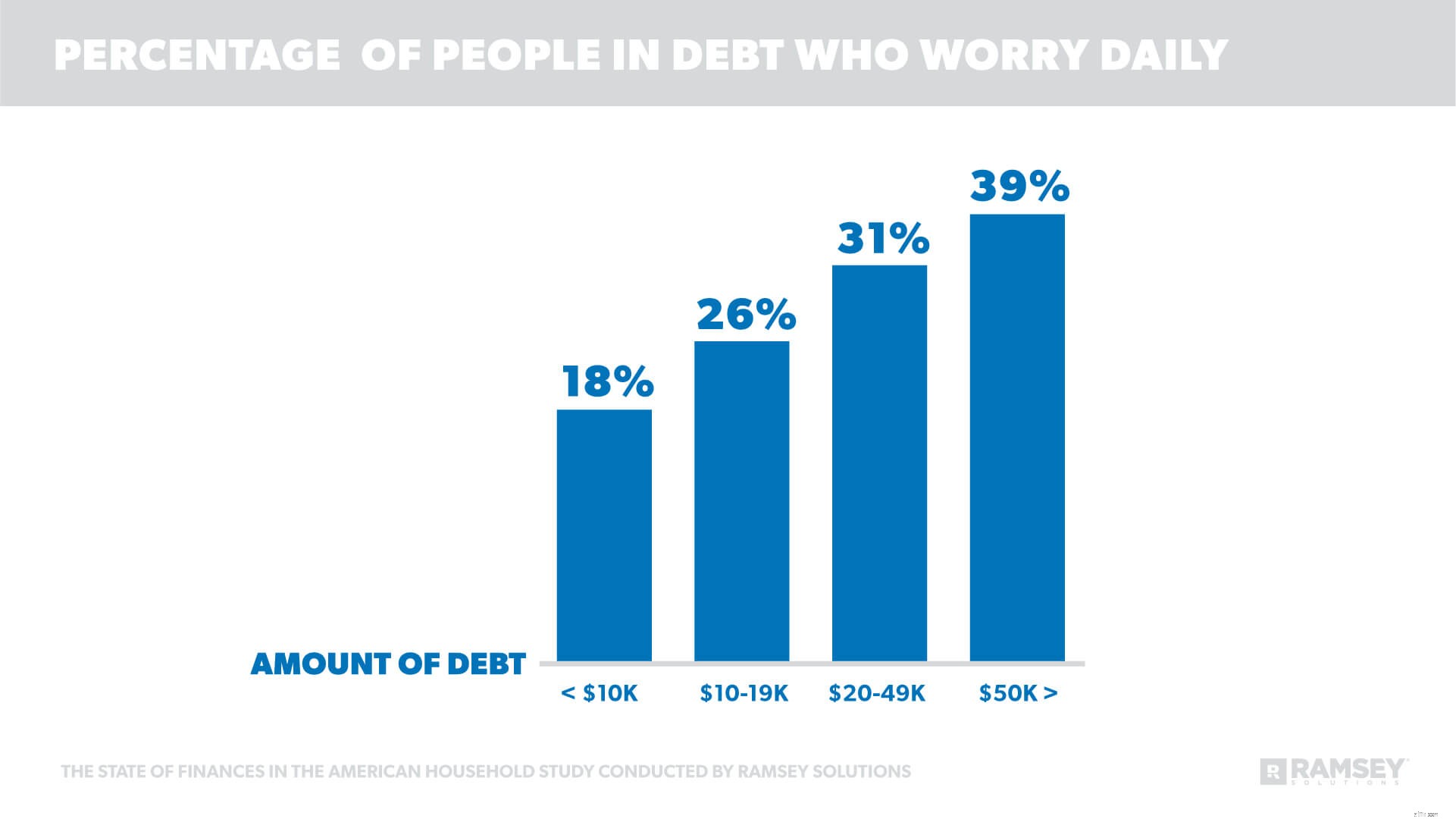

Долг также влияет на то, как часто люди беспокоятся о своих финансах. Пятьдесят три процента тех, кто признает, что их финансовые трудности или кризис также говорят, что они беспокоятся о финансах каждый день. Исследование также показывает, что чем выше сумма долга, тем больше беспокойства испытывают люди.

«Деньги эмоциональны, независимо от того, живете ли вы от зарплаты до зарплаты или у вас нет долгов. Но ясно, что долги добавляют стресса и беспокойства", – сказал Круз.

<цитата>"Когда у вас есть долги, вы по-прежнему платите за прошлое, вместо того чтобы использовать эти деньги для преодоления финансовых страхов, например, для создания системы социальной защиты и сбережений".

Треть (33%), не имеющих долгов, никогда не беспокоятся о своих финансах, по сравнению с 11%, у которых есть долги. Это указывает на возможное решение для тех, кто указал на беспокойство и стресс, связанные с деньгами.

<цитата>"Наконец-то можно начать жить на своих условиях, на свои деньги и без стресса и беспокойства, связанных с долгами", – сказал Круз.

«Все, что нужно, — это план. Используя долговой снежный ком, мы видели, как люди гасили свой долг в среднем за 18–24 месяца. Это работает для них, и я знаю, что это может сработать для вас».

The State of Debt Among Americans Study — это исследование, проведенное с участием 1072 взрослых американцев, чтобы получить представление о поведении и отношении к личным финансам, а также о том, как деньги и личные финансы влияют на отношения. Статистика, основанная на установках, включает только тех, у кого есть мнение по теме. Репрезентативная по стране выборка проводилась с 29 ноября 2017 года по 5 декабря 2017 года с использованием сторонней исследовательской группы.

Потребительский долг, как определено в этом исследовании, включает долги по кредитным картам, студенческие кредиты, автокредиты, медицинские долги, кредиты под залог жилья, кредиты 401(k) и налоговые долги.

Свободный от долгов, как определено в этом исследовании, не включает ипотечную задолженность.

Определения поколений:

Миллениалы определяются как лица, родившиеся в период с 1981 по 1999 год.

Поколение X определяется как лица, родившиеся в период с 1965 по 1980 год.

Бэби-бумеры определяются как лица, родившиеся в период с 1946 по 1964 год.