Автокредиты, студенческие кредиты и кредитные карты. О боже!

Долг бывает разных форм и размеров. Но какую бы форму он ни принимал, долг просто крадёт вас и ваше будущее. Пришло время вернуть контроль над своими деньгами! Вот все, что вам нужно знать о различных типах долга, а также о том, как навсегда расстаться с долгами, чтобы начать жить той жизнью, которой вы хотите.

Долг — это когда вы должны кому-либо Деньги. Каждый раз, когда вы не платите полностью — это долг. Вы все еще платите за что-то, что вы купили? Ага, еще и долг. Вы купили Кадиллак до того, как у вас появились деньги. Вы заняли у своей свекрови, потому что у вас не было мула. Независимо от того, как вы его упаковываете, долг означает, что вы находитесь во власти кого-то другого, пока не вернете ему долг.

Может быть, долг это обычное слово в вашем доме, или, может быть, вы думаете, что хорошо поработали, избегая его. Но независимо от того, какое у вас отношение к долгу, в Притчах 22:7 говорится, что заемщик — раб кредитора. Когда у вас есть долги, вы больше не работаете только на себя или свою семью — вы работаете на людей, которым должны деньги. Средний американец имеет потребительский долг в размере 34 055 долларов США 1 . Это не нормально! Вы созданы для большего в этой жизни, чем просто работа, чтобы погасить долги.

Слушай, долг есть долг. И это сдерживает вас, независимо от того, какой это тип! Но давайте рассмотрим виды долгов, которые существуют, чтобы вы знали, как избежать ловушек. Имейте в виду, что некоторые долги относятся более чем к одной категории.

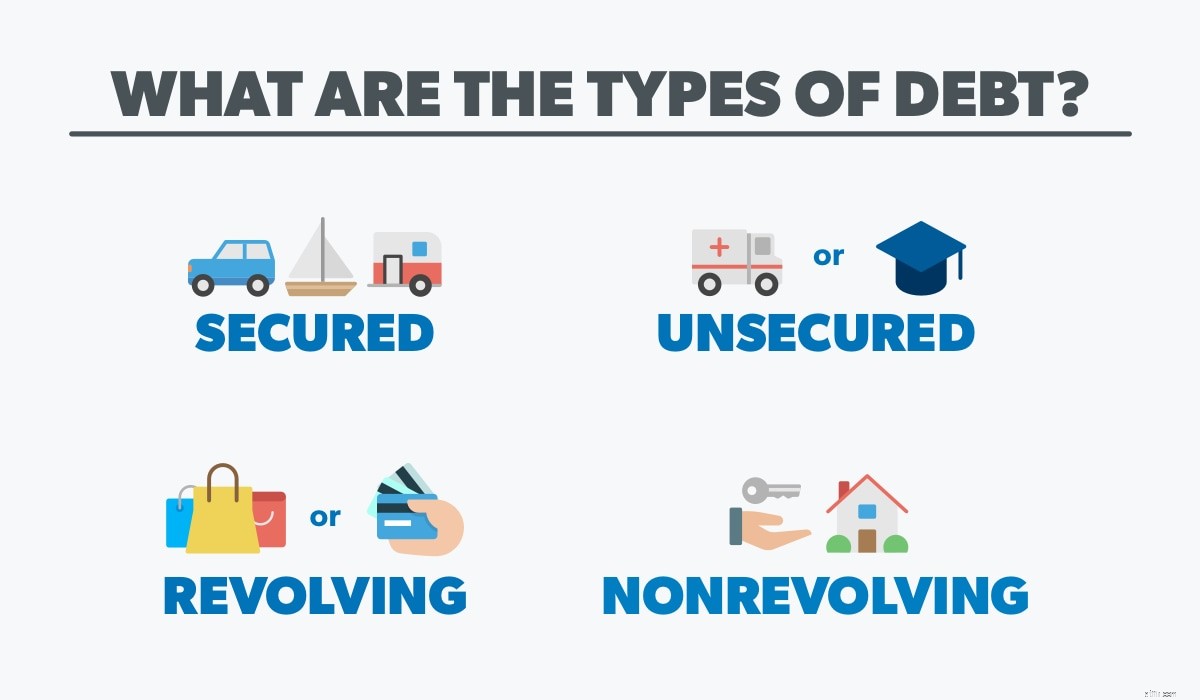

Дилер вручает вам ключи от совершенно нового внедорожника. Вы поднимаете вверх кулак и едете домой, чтобы похвастаться только что купленной машиной. За исключением того, что вы не просто купили его — вы его профинансировали. Банк владеет машиной. Вы просто платите им за то, чтобы они вели его каждый месяц. Это обеспеченный долг.

С обеспеченным долгом любые деньги, которые вы занимаете, обеспечены физическим предметом. Другими словами, есть залог. . Когда вы финансируете автомобиль, лодку, дом на колесах или даже дом, кредитор смотрит на ваш кредит, чтобы проверить вашу историю заимствований. Это помогает им определить вашу процентную ставку (деньги, взимаемые только за акт заимствования). Они также подают заявление о праве собственности (также называемое удержанием). ) на ваших вещах. Если вы прекратите вносить платежи, кредитор может забрать товар обратно (путем повторного владения или обращения взыскания).

Обеспеченный долг отлично подходит для кредиторов, потому что это означает меньший риск для них. Они либо получают свои деньги, либо возвращают товар для продажи. Но это также означает больше риск для вас. В тот момент, когда вы не заплатите, вы поздороваетесь с агентом по репо и попрощаетесь со своей драгоценной Honda. А с активами, которые падают в цене (например, автомобили), вы можете оказаться под водой и должны больше, чем стоит вещь.

Но вместо того, чтобы платить кому-то за использование их вещи (потому что этот внедорожник не ваш, пока вы не расплатитесь за него), что, если вы накопили деньги, чтобы купить этот предмет заранее? Это не только сэкономит вам кучу денег на процентах, но вы также лучше выспитесь, зная, что за вашу машину (и ваш матрас) заплатили.

Итак, если обеспеченный долг обеспечен чем-то, что можно отобрать, как насчет необеспеченного? долг? Необеспеченный долг означает отсутствие залога по кредиту. Подумайте о кредитных картах, студенческих ссудах, медицинских счетах, ссудах до зарплаты или личных ссудах. Это деньги, которые вы заняли, но они не связаны напрямую с предметом. Это усложняет кредитору получение своих денег, когда вы не платите, поэтому необеспеченный долг обычно имеет более высокую процентную ставку. Кроме того, это означает, что вы, скорее всего, столкнетесь с коллекторами или судебными исками, если пропустите платежи.

Этот вид долга может быстро накопиться, если вы не будете осторожны. С обеспеченным долгом у вас больше мотивации для совершения платежей, потому что вы можете потерять свою машину, дом или что-то, чем вы пользуетесь каждый день. С необеспеченным долгом не так легко увидеть, куда уходят деньги, которые вы занимаете, но вам все равно нужно погасить долг как можно скорее!

Возобновляемый долг – это открытая кредитная линия. Это когда вы входите в цикл заимствования денег и выплаты — просто чтобы занять больше денег. Это похоже на вращающуюся дверь, которую вы используете, чтобы войти в торговый центр, чтобы купить что-то с вашей кредитной линией. Вы можете занять до определенной суммы (называемой кредитным лимитом), и пока вы ежемесячно вносите минимальный платеж к определенной дате, вы можете продолжать тратить. Возобновляемый долг — это ваша кредитная карта, карта магазина (мы смотрим на вас, Target) или даже счет, который вы накопили в местном хозяйственном магазине.

С этим типом долга легко почувствовать, что вы держите свой кредит под контролем, потому что минимальные платежи, которые вы делаете, обычно очень малы по сравнению с вашим кредитным лимитом. Но только оплата минимальной суммы каждый месяц (или чего-либо меньшего, чем полный баланс, если уж на то пошло) означает, что вам придется платить проценты на оставшуюся часть вашего баланса позже. А если вы пропустите платеж, помимо всего прочего, вам придется заплатить штраф за просрочку платежа! Никакая игровая система или пара обуви не стоят того беспорядка, в котором вы можете оказаться, если будете использовать кредитную карту.

Даже если вы погасите весь свой остаток в конце месяца, все еще есть период времени, когда вы должны кому-то другому, будь то магазин или компания, выпускающая кредитные карты. То, что вы купили технически не принадлежит вам, пока вы не погасите остаток. Пора развернуться на 180 градусов и избавиться от этого долга навсегда.

Невозобновляемый долг — это кредитная линия, которую нельзя использовать более одного раза. Это автокредит, бизнес-кредит, студенческий кредит или ипотека. Вы берете взаймы определенную сумму денег и возвращаете ее в рассрочку до определенной даты. И ваш минимальный платеж каждый месяц обычно зависит от того, сколько вы изначально сняли. Как только вы погасите кредит, он исчезнет, и у вас больше не будет средств для трат.

Как и все долги, проценты также участвуют. Но с невозобновляемым долгом вы обычно имеете дело с большими числами. Таким образом, даже если вы ежемесячно вносите минимальный платеж, вам все равно придется платить проценты на оставшуюся сумму. Выплата этих кредитов, вероятно, займет некоторое время (особенно ипотека), а это означает, что вы будете в конечном итоге раскошелиться больше, чем вы взяли взаймы для начала. И в зависимости от вашей процентной ставки, это может привести к серьезным деньгам. Например, допустим, вы взяли ипотечный кредит на 30 лет на сумму 250 000 долларов США под 3,8% годовых. Когда все сказано и сделано, ваш дом на самом деле будет стоить вам почти 420 000 долларов (250 000 долларов плюс около 170 000 долларов в виде процентов)! Что. Является. Безумие!

Автомобили, мотоциклы, диваны, компьютеры, посудомоечные машины и даже домашние животные — вы можете финансировать все что угодно. Настоящее время. Вы, наверное, видели мигающие неоновые вывески:ноль процентов годовых! Или 90 дней, как наличными! Это, друзья, примеры скрытого долга. Продавцы знают, что большинство людей не расплачиваются за этот мебельный гарнитур или беговую дорожку в течение 90 дней, и в тот момент, когда ваше время истекает, сумасшедшие процентные ставки начинают действовать в полную силу. Даже баллы по кредитным картам и авиамили — еще один способ соблазнить людей потратить больше денег в надежде получить очень небольшое вознаграждение. Не поддавайтесь на эти долги, замаскированные под сделки. Они того не стоят!

Есть еще один вид долга, о котором вы, возможно, даже не подозреваете. . . и он у тебя в кармане. Да, сотовые телефоны попадают в категорию скрытых долгов, потому что многие из нас не думают дважды, прежде чем подписать контракт и согласиться платить за телефон каждый месяц в течение следующих двух лет. Но это обеспеченный долг. Это может показаться не таким уж большим делом, но правда в том, что вы все еще должны за это устройство, и его могут у вас забрать, если вы не заплатите. Вместо того, чтобы платить за новейший iPhone, вам лучше накопить деньги, чтобы заплатить за все это наличными.

Хороший долг против безнадежного долга

Хороший долг против безнадежного долгаСпойлер:хороших долгов не бывает. Это все равно, что сказать, что есть хорошие виды гриппа.

Возьмем, к примеру, студенческие кредиты. Некоторые люди думают, что студенческие кредиты — это «хороший долг», потому что они помогают студенту стать лучше. Но на самом деле кредиты просто мешают заемщику и удерживают его годами. . Просто спросите тысячи людей, которые до сих пор тонут в долгах по студенческим кредитам из-за диплома по английскому языку, который они получили в 1998 году. Есть способы получить качественное образование, которое поможет вашей карьере, но студенческие ссуды не являются ответом.

А ипотека? Мы получаем этот вопрос все время. Да, ипотека — это долг, но это единственный вид, о котором мы не будем на вас кричать. Но даже в этом случае у нас есть несколько ограждений, которые удержат вас от срыва ваших целей и вашей жизни. Если вы не можете заплатить наличными за свой дом (это наш любимый вариант), мы советуем вам взять только 15-летнюю ипотеку с фиксированной процентной ставкой. И ваш ежемесячный платеж должен составлять менее 25% от вашей общей заработной платы. Кроме того, вам нужен хороший первоначальный взнос в размере 10–20%.

Найдите минутку и помечтайте. Как бы выглядела ваша жизнь без долгов? Что бы вы сделали, если бы вас не удерживали никакие платежи? Хотели бы вы больше путешествовать, начать бизнес или благословлять других?

Долг держит вас в прошлом, заставляет беспокоиться о настоящем и крадет у вашего будущего. Чем раньше вы назовете долг тем, чем он является — глупостью, — тем скорее вы сможете забрать свой доход и выкинуть Салли Мэй и эти мерзкие кредитные карты из своей жизни. Вот как погасить долг раз и навсегда:

Первый шаг в погашении долга — это быть более преднамеренным с вашими деньгами. И лучший способ сделать это с нулевым бюджетом. Когда вы тратите каждый доллар на работу, вы следите за тем, чтобы счета оплачивались, пока вы продвигаетесь к своим целям. Ежемесячное отслеживание ваших расходов также облегчает понимание того, где вы перерасходуете, а где можно сократить расходы. Вам нужно отказаться от счета за кабельное, чтобы расплатиться с кредитной картой? Возможно, пришло время урезать свой бюджет на продукты, чтобы вы могли потратить еще больше денег на свой долг.

Бюджет говорит вашим деньгам, куда их направить, чтобы вы не задавались вопросом, куда они ушли. Если вы устали от того, что в конце месяца у вас остается слишком много денег, бюджет — ваш новый лучший друг.

Если за ваше внимание борются более одного типа долга, метод долгового снежного кома поможет вам сфокусироваться. Это лучший способ погасить долг, потому что он помогает расставить приоритеты для различных долгов и дает вам мотивацию решать их один за другим.

Вот как это работает:сначала вы перечисляете все свои долги от наименьшего до наибольшего (независимо от процентной ставки). Затем вы вносите минимальные платежи по всем своим долгам, за исключением самого маленького долга — это тот, который вы атакуете с настойчивостью. Получите вторую работу, продайте свои вещи, используйте этот бюджет! Делайте все возможное, чтобы бросить как можно больше денег на этот самый маленький долг. Как только это будет сделано, возьмите то, что вы платили по первому долгу, и добавьте его к платежу за следующий долг. Продолжайте делать это, пока все ваши долги не исчезнут навсегда!

Когда вы даете себе маленькие победы, вы, скорее всего, будете продолжать атаковать свой долг. Думайте об этом как о снежном коме, катящемся вниз по склону и набирающем скорость по пути. Вы даже можете использовать наш калькулятор долгового снежного кома, чтобы вычислить, как скоро вы сможете освободиться от долгов!

Вот в чем дело:вы можете либо позволить своим деньгам контролировать вас, либо вы можете контролировать свои деньги. Если вы готовы расстаться с долгами, Финансовый мир укажет вам путь. Узнайте все, что вам нужно знать о том, как составлять бюджет, погашать долги, откладывать на случай чрезвычайных ситуаций, инвестировать в свое будущее, накапливать богатство, делать пожертвования и многое другое. Получите бесплатную пробную версию Ramsey+ и управляйте своими финансами!