Вы сидите за кухонным столом, смотрите на уведомления о сборах и задаетесь вопросом, как вы собираетесь заставить все работать. Возможно, вы недавно потеряли работу, и долг накапливается до огромной суммы. А потом вы думаете об этом — слове, о котором вы никогда не думали, что вам придется думать:банкротство. .

Иногда ваше положение кажется настолько безнадежным, что банкротство кажется единственным выходом. Мы знаем, что вы можете испугаться и загнуться в угол, но банкротство — это не легкое решение. Важно точно знать, что такое банкротство и какие существуют типы банкротств, чтобы принять наилучшее решение в своей ситуации.

Банкротство в реальной жизни — это не просто способ проиграть в «Монополию», это гораздо серьезнее:это когда вы идете к судье и говорите им, что не можете заплатить свои долги. Затем, в зависимости от ситуации, они либо списывают ваши долги, либо составляют план их погашения. Есть несколько причин, по которым люди подают заявление о банкротстве, например, потеря работы, развод, неотложная медицинская помощь или смерть члена семьи. Фактически, в 2018 году было зарегистрировано более 730 000 некоммерческих банкротств 1 . <суп> Это безумие!

Но банкротство — это важное жизненное событие, которое затрагивает не только ваши финансы. Он может следовать за вами, когда вы пытаетесь устроиться на работу, купить дом или начать бизнес. Хотя люди могут рассматривать это как «начало новой жизни», банкротство лечит только симптомы, а не проблему.

Также важно знать, что банкротство не погасить студенческие кредиты, государственные долги (налоги, штрафы или пени), подтвержденный долг (когда вы подтверждаете условия текущего кредита), алименты или алименты. Так что, если это ваши единственные долги, банкротство — не ваш путь.

Несмотря на то, что общей целью банкротства является погашение долга, не все банкротства одинаковы. На самом деле существует шесть различных типов банкротств:

Глава 7:Ликвидация

Глава 13:План погашения

Глава 11:Большая реорганизация

Глава 12:Семейные фермерские хозяйства

Глава 15. Используется в иностранных падежах

Глава 9:Муниципалитеты

Возможно, вы только что взглянули на этот список и отключились на второй. Это нормально. Скорее всего, вы будете иметь дело только с двумя наиболее распространенными типами банкротств физических лиц:по главе 7 и по главе 13. (глава просто относится к конкретному разделу Кодекса США о банкротстве, в котором содержится закон 2 . ) Но мы рассмотрим каждый тип, чтобы вы были знакомы с вариантами.

Глава 7, также известная как ликвидация или прямое банкротство, является наиболее распространенным видом банкротства физических лиц. Назначенный судом доверительный управляющий наблюдает за ликвидацией (продажей) ваших активов (всего, что у вас есть, что имеет ценность), чтобы расплатиться с вашими кредиторами (людьми, которым вы должны деньги). Любой оставшийся необеспеченный долг (например, кредитные карты или медицинские счета) обычно стирается. Но, как мы упоминали ранее, это не включает виды долгов, которые не прощаются в результате банкротства, такие как студенческие ссуды и налоги.

Теперь, в зависимости от того, в каком штате вы живете, есть некоторые вещи, которые суд не заставит вас продать. Например, большинство людей могут сохранить предметы первой необходимости, такие как дом, автомобиль и пенсионные счета во время банкротства по главе 7, но ничто не гарантировано. Глава 7 также не может остановить лишение права выкупа — она может только отсрочить его. Единственный способ сохранить то, за что вы все еще должны деньги, — это подтвердить долг, что означает, что вы снова соглашаетесь с кредитным соглашением и продолжаете производить платежи. Но в большинстве случаев банкротства по главе 7 речь идет об отсутствии активов, что означает отсутствие собственности с достаточной стоимостью для продажи.

Вы можете подать заявление о банкротстве по главе 7 только в том случае, если суд решит, что вы не зарабатываете достаточно денег, чтобы погасить свой долг. Это решение основано на проверке нуждаемости, которая сравнивает ваш доход со средним показателем по штату и анализирует ваши финансы, чтобы определить, есть ли у вас располагаемый доход (также известный как средства). ), чтобы выплатить приличную сумму того, что вы должны кредиторам. Если ваш доход слишком мал для этого, вы можете претендовать на Главу 7.

Имейте в виду, что если вы подаете заявление о банкротстве по главе 7, вам придется присутствовать на собрании кредиторов. где люди, которым вы должны деньги, могут задавать вам всевозможные вопросы о вашем долге и ваших финансах. Да, это примерно так же весело, как звучит. Информация о банкротстве по главе 7 также остается в вашем кредитном отчете в течение 10 лет, и вы не сможете снова подать на нее заявление до истечения восьми лет.

В то время как банкротство по главе 7 часто прощает ваш долг, банкротство по главе 13 в основном реорганизует его. Суд утверждает ежемесячный план платежей, чтобы вы могли погасить часть своего необеспеченного долга и весь свой обеспеченный долг в течение периода от трех до пяти лет. Размер ежемесячного платежа зависит от вашего дохода и суммы долга. Но суд также может установить для вас строгий бюджет и проверить все ваши расходы (ой!).

В отличие от главы 7, этот вид банкротства позволяет вам сохранить свои активы и погасить любой долг, который не подлежит банкротству. Глава 13 также может остановить лишение права выкупа, дав вам время обновить ипотечный кредит.

Любой может подать заявление о банкротстве по главе 13, если его необеспеченный долг составляет менее 419 275 долларов США, а обеспеченный долг – менее 1 257 850 долларов США 3 . <суп> Кроме того, вы должны быть в курсе всех налоговых деклараций. Вы также должны знать, что банкротство по главе 13 остается в вашем кредитном отчете в течение семи лет, и вы не можете снова подать заявление, пока не пройдет два года.

По большей части банкротство по главе 11 используется для реорганизации бизнеса или корпорации. Предприятия придумывают план того, как они будут продолжать управлять компанией, погашая свой долг, и и суд, и кредиторы должны одобрить этот план. Некоторые лица, такие как инвесторы в недвижимость, у которых слишком много долгов, чтобы претендовать на Главу 13, но у которых также есть много дорогостоящей собственности и активов, также могут подать заявку в соответствии с Главой 11. Но если вы не являетесь профессионалом. спортсмен или знаменитость, вы, вероятно, не будете связываться с этим.

Это план погашения, который позволяет семейным фермерам и рыбакам избежать продажи всего своего имущества или обращения взыскания на свою собственность. Хотя это похоже на банкротство в главе 13, глава 12 немного более гибкая и имеет более высокие лимиты долга.

Глава 15 посвящена вопросам международного банкротства и предоставляет иностранным должникам доступ к судам США по делам о банкротстве.

Банкротство в соответствии с главой 9 – это еще один план погашения задолженности, который позволяет городам, школьным округам и т. д. реорганизовываться и возвращать долги.

Для получения более подробной информации о законах о банкротстве в вашем регионе посетите веб-сайт судов США.

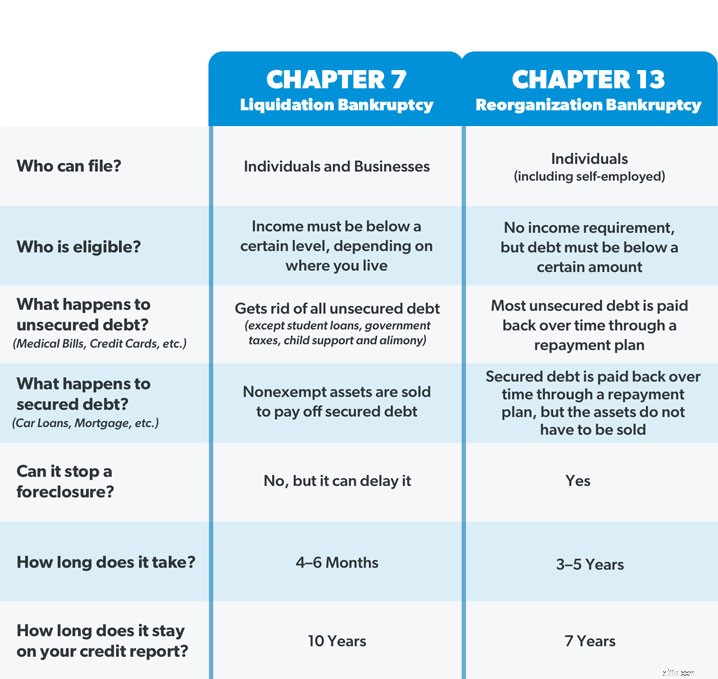

Поскольку другие виды банкротств специально предназначены для определенных лиц или компаний, большинство из них соответствуют требованиям только главы 7 или главы 13. Вот сравнение, чтобы показать, чем они отличаются:

Самая большая разница между банкротством по главе 7 и главе 13 сводится к активам человека и уровню дохода. Например, если кто-то недавно потерял работу или имел нестабильный доход, он может оказаться в банкротстве по главе 7. Но если тест на нуждаемость показывает, что они зарабатывают достаточно денег, чтобы погасить свои долги, вместо этого они попадут в главу 13. Кто-то может также подать заявку на главу 13, если главным приоритетом является предотвращение потери права выкупа дома, или они могут подать заявку на главу 7, если время является проблемой, поскольку это значительно быстрее, чем глава 13.

Но банкротство — это нервный опыт, и выбор между главой 7 и главой 13 — это все равно, что пытаться выбрать меньшее из двух зол. В обоих случаях конфиденциальность выходит за рамки. Вся ваша информация буквально выкладывается на стол для просмотра в суде. Кроме того, примерно половина дел о банкротстве по главе 13 по всей стране закрывается из-за того, что должник не может вносить ежемесячные платежи 4 .

И хотя кредиторы по закону не могут вымогать у вас деньги, пока вы проходите процедуру банкротства, суд будет преследовать вас сильнее, чем любая компания, выпускающая кредитные карты, если вы пропустите платеж в соответствии с главой 13. Но если ваше дело будет закрыто, тогда кредиторы имеют возможность получить свою долю прямо из вашей зарплаты, и ваш дом может быть лишен права выкупа.

Банкротство может показаться волшебной палочкой, которая может заставить исчезнуть все ваши проблемы. Но это далеко не волшебный опыт — и требует огромных эмоциональных потерь. Дэйв Рэмси подал заявление о банкротстве до того, как полностью изменил свое отношение к деньгам, и он никогда никому не советует об этом задумываться. На самом деле, по его словам, банкротство относится к той же категории, что и развод:это должно быть вашим последним средством, после того как вы испробовали все возможные пути.

Итак, давайте рассмотрим, как можно вообще избежать подачи заявления о банкротстве.

Как бы глубоко вы ни были в долгах, это возможность избежать банкротства. Вам просто нужно знать свои возможности. Вот несколько шагов, которые вы можете предпринять, чтобы избавиться от долгов без подачи заявления о банкротстве:

Прежде чем что-то делать, вы должны убедиться, что четыре стены защищены:еда, коммунальные услуги, жилье и транспорт. У вас не будет сил бороться с долгами, если у вас нет дома, в котором можно спать, или еды. Поэтому убедитесь, что вы заботитесь о себе и своей семье в первую очередь. Коллекционеры могут подождать.

Ранее мы упоминали, что в главе 13 о банкротстве суд составляет для вас бюджет и отслеживает ваши расходы. Но правда в том, что вы можете делать эти вещи, не подавая заявление о банкротстве. Если вы находитесь на последнем этапе, составление бюджета может полностью изменить правила игры. Отслеживая, куда уходят ваши деньги, вместо того, чтобы задаваться вопросом, куда они ушли, вы найдете деньги, о которых вы даже не подозревали. И да, составление бюджета также означает сокращение всех ненужных расходов для погашения долга. Кабель и подписки должны уйти. Больше никаких обедов вне дома. Больше никаких отпусков. Вы находитесь в режиме выживания. Но вместо того, чтобы правительство говорило вам, как распоряжаться вашими деньгами в течение пяти лет в случае банкротства, вы сами принимаете решения.

Ваш доход — ваш самый мощный инструмент для накопления богатства (и борьбы с долгами). Чем больше денег вы зарабатываете, тем больше вы можете бросить на свой долг. Таким образом, вам, возможно, придется найти вторую работу или работать больше часов на вашей текущей работе, чтобы помочь вам удержаться на плаву, пока вы наверстываете эти ежемесячные платежи. Да, это может быть утомительно, но ваша временная жертва будет стоить того в долгосрочной перспективе.

Помните, как мы говорили, что суд ликвидирует ваши активы в главе 7 о банкротстве? Что, если вы вместо этого продал свои вещи? Если у вас есть что-то ценное, например, лодки, причудливые газонокосилки или что-то еще с мотором, который вы не используете для работы, продайте его! Мебель, предметы коллекционирования, драгоценности, та гитара, на которой ты обещал когда-нибудь научиться играть — все, что тебе не нужно, должно уйти. Звучит экстремально? Это в основном то, что может произойти, если вы подадите заявление о банкротстве, за исключением того, что вы не будете контролировать, как продаются ваши вещи. Так что заходите на Craigslist, eBay и Facebook Marketplace и превращайте свои вещи в быстрые деньги.

Знаете ли вы, что большинство судов по делам о банкротстве требуют, чтобы вы прошли курс финансовой грамотности, прежде чем ваш долг может быть прощен? Это потому, что долг стал циклом жизни для очень многих. Но так не должно быть! Университет финансового мира (FPU) научит вас избавляться от токсичных денежных привычек, экономить и выплачивать долги как чемпион, а также строить прекрасное будущее для вас и вашей семьи. Кроме того, это дешевле, чем судебный сбор по делу о банкротстве. Этот проверенный план помог почти 10 миллионам человек изменить свою жизнь. Начните сегодня с бесплатной пробной версии Ramsey+ и попрощайтесь с долгами навсегда!