Есть вопросы по этому исследованию? Напишите нам или посетите наш отдел новостей для получения дополнительной информации.

<ч />По мере того, как летом американцы несколько нормализовались благодаря ослаблению ограничений, новое исследование показало, что люди испытывают осторожный оптимизм в отношении своего финансового положения. Многие американцы чувствуют, что их финансовое положение лучше, чем в это время в прошлом году, но они по-прежнему проявляют осторожность, прежде чем увеличивать свои расходы. Последний ежеквартальный выпуск исследования «Состояние личных финансов» от Ramsey Solutions посвящен этим вопросам, а также влиянию инфляции на финансы домохозяйств американцев, путанице с налоговыми льготами на детей и опасениям по поводу быстро развивающегося рынка недвижимости.

Многие американцы начинают чувствовать, что экономика идет на поправку, и после долгого периода неопределенности и сдержанности потребители готовы осторожно вернуться к более привычным моделям расходов. Почти шесть из десяти говорят, что теперь, когда многие части страны возвращаются к допандемической жизни, они готовы тратить деньги на лечение. На самом деле, 63% планируют крупную покупку или крупную покупку на следующие три месяца. Неудивительно, что летние путешествия возглавляют этот список предстоящих крупных расходов. Более четверти (27%) планируют потратить деньги на отпуск в ближайшие три месяца. Миллениалы особенно планируют увеличить свои расходы на путешествия этим летом:45% тех, кто планирует летние каникулы, говорят, что в этом году они потратят на эти поездки больше, чем в прошлом году. Для сравнения, только треть представителей поколения X и 29 % представителей поколения бумеров планируют потратить на летние каникулы больше, чем в прошлом году.

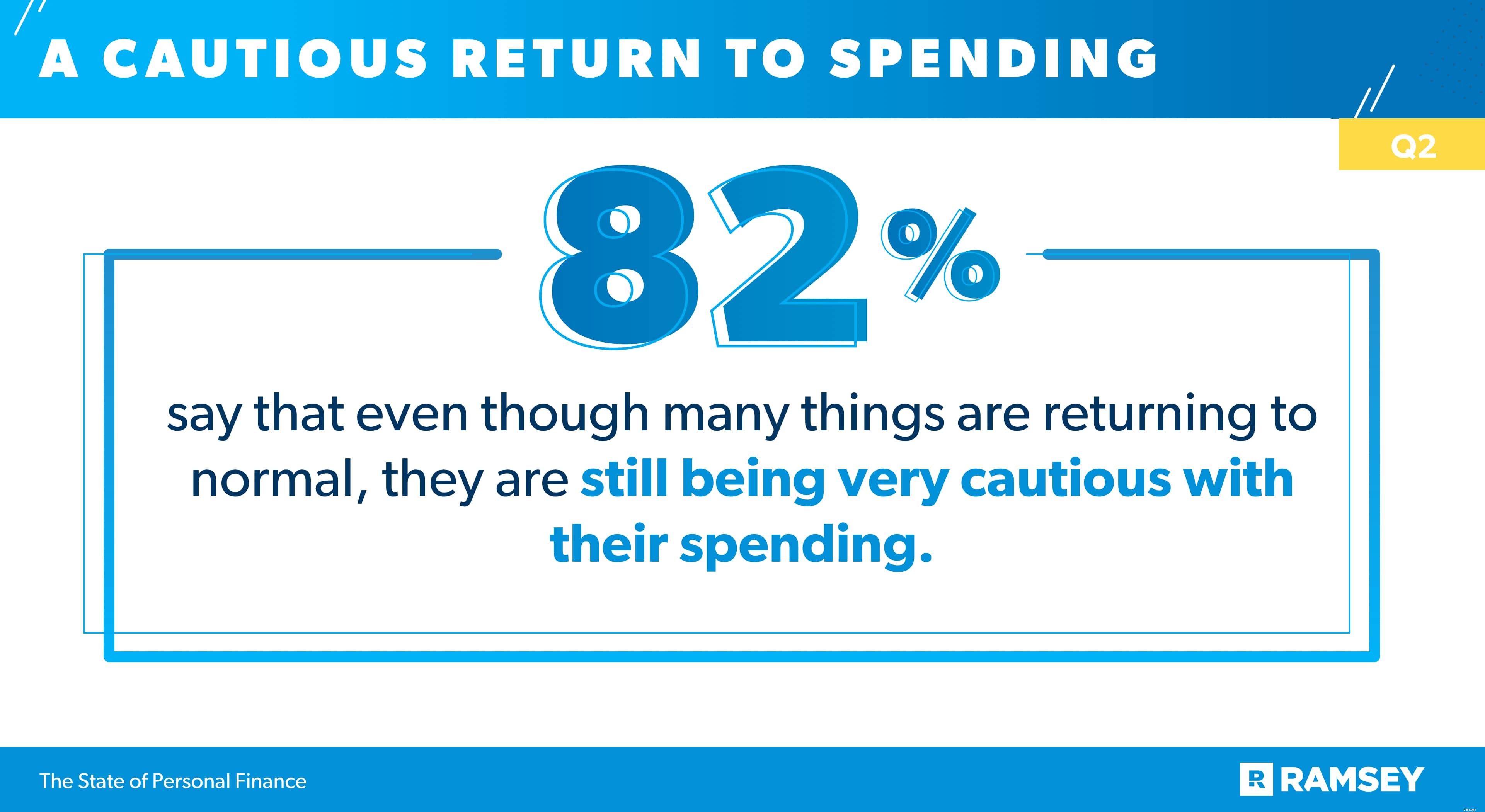

Но американцы не забыли денежные уроки, которые они усвоили во время пандемии COVID-19. Многие американцы, которые сократили расходы и увеличили сбережения, чтобы пережить пандемию, говорят, что некоторые из этих привычек остались навсегда. Фактически, трое из четырех говорят, что планируют сделать некоторые из изменений в расходах, которые они сделали во время пандемии, постоянными. А 82 % – говорят, что, несмотря на то, что многие вещи приходят в норму, они по-прежнему очень осторожно относятся к своим расходам.

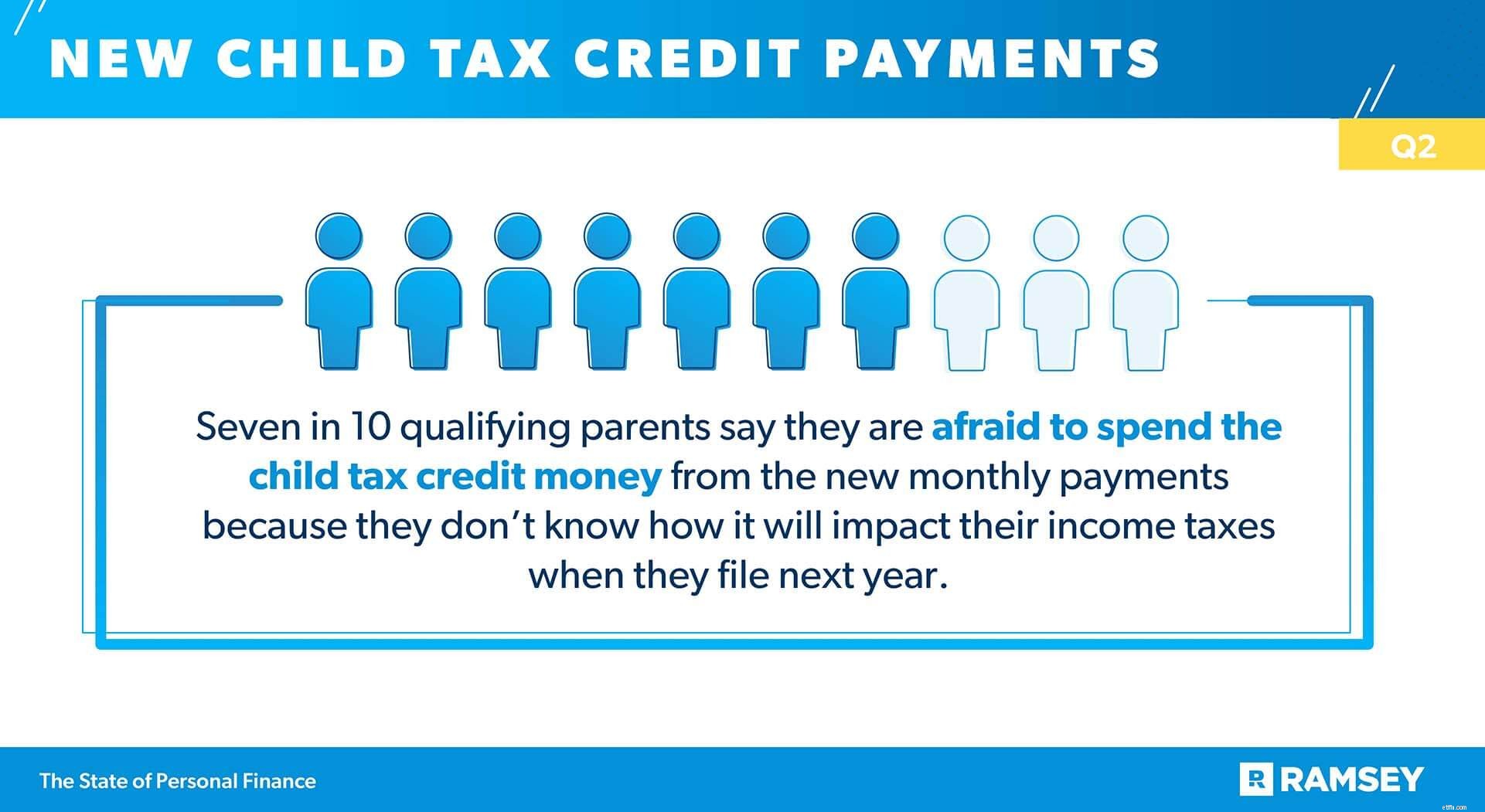

Эта нерешительность в отношении расходов отразилась и на других финансовых решениях. Недавние изменения в налоговой льготе на детей позволяют правомочным родителям получать половину своей налоговой льготы в виде ежемесячных платежей в период с июля по декабрь этого года. Родители могут получать ежемесячные выплаты в размере до 250 долларов США за ребенка в возрасте от 6 до 17 лет и 300 долларов США в месяц за ребенка в возрасте до шести лет. Родители требуют оставшуюся часть своей суммы кредита, когда они подают свои налоги за 2021 год в 2022 году. Но большинство родителей, которые имеют право на ежемесячные платежи, опасаются тратить деньги сейчас.

Семь из 10 родителей, отвечающих требованиям, говорят, что они боятся тратить деньги налогового кредита на детей из новых ежемесячных платежей, потому что они не знают, как это повлияет на их подоходный налог, когда они будут подавать документы в следующем году. Исследование, проведенное в последнем квартале, показало, что только половина отвечающих критериям родителей говорят, что они четко понимают, что означает эта новая налоговая льгота на детей для их налоговой ситуации. А те, у кого более низкий доход домохозяйства, еще реже говорят, что у них есть четкое понимание. Почти 40% лиц с семейным доходом менее 50 000 долларов США, 44 % лиц с семейным доходом 50 000–99 999 долларов США и 60 % лиц с семейным доходом 100 000 долларов США и выше говорят, что они ясно понимают влияние этих новых ежемесячных платежей на подоходный налог.

И даже несмотря на то, что они лучше понимают налоговую льготу на детей, семьи с более высоким семейным доходом чаще говорят, что не планируют тратить свои чеки, потому что не знают, как это повлияет на них во время налогообложения. Пятьдесят семь процентов (57%) лиц с семейным доходом менее 50 000 долларов США, 67 % лиц с семейным доходом 50 000–99 999 долларов США и 78 % лиц с семейным доходом 100 000 долларов США и выше боятся тратить налог на детей. кредитуйте деньги, опасаясь, как это повлияет на их налоги.

Но если они не отказались, соответствующие критериям родители уже начали получать свои ежемесячные платежи по налоговым льготам, и семьи расходятся во мнениях относительно того, как распорядиться этими дополнительными деньгами. Тридцать восемь процентов (38%) отвечающих требованиям родителей говорят, что будут откладывать платежи, 35% говорят, что будут оплачивать ими счета, 28% говорят, что инвестируют платежи в будущее своего ребенка, а 27% потратят платежи на предметы первой необходимости. для своего ребенка или семьи.

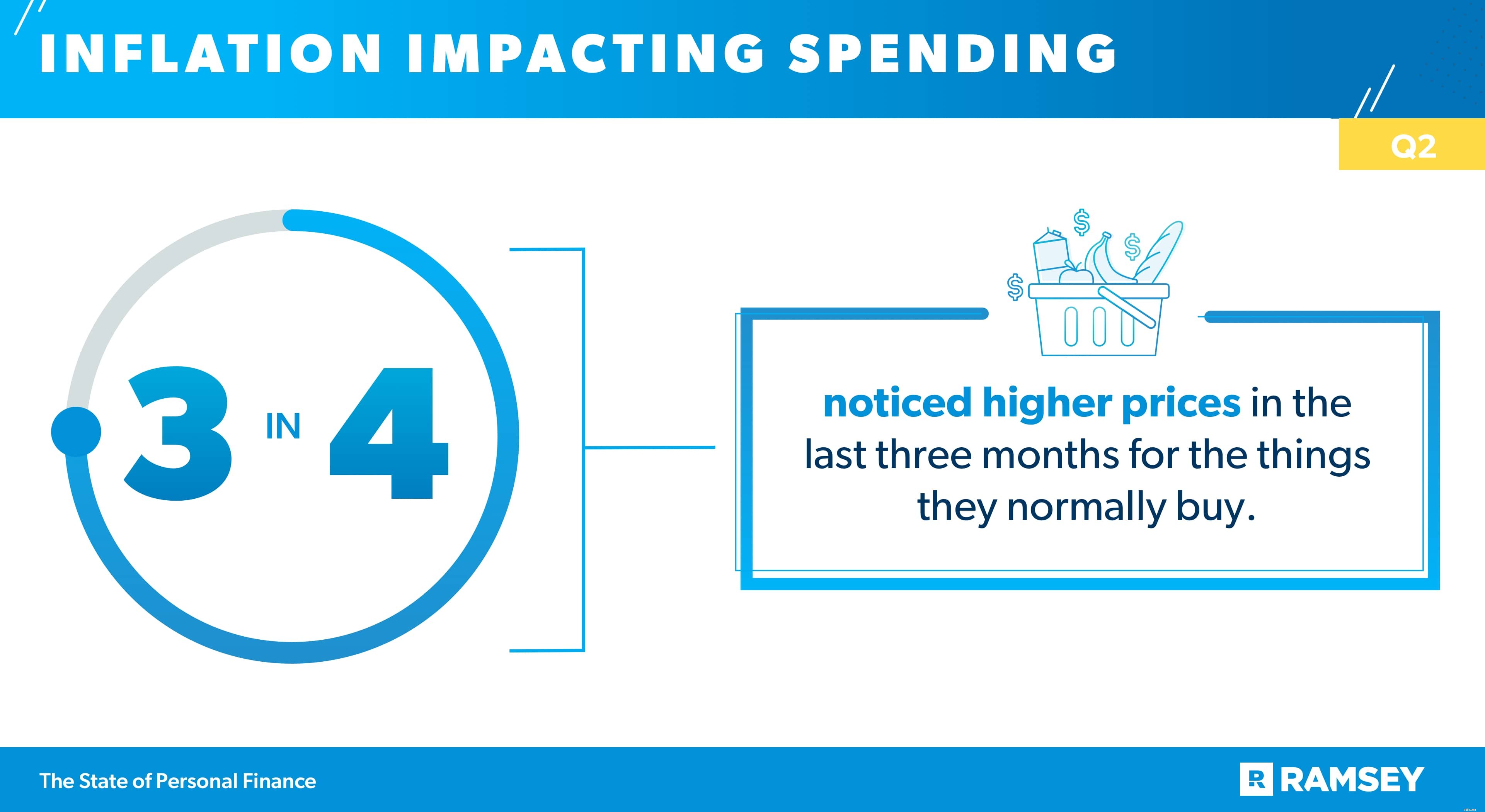

В то время как потребители с осторожным оптимизмом смотрят на экономику и свои расходы, многие покупатели заметили, что их деньги, похоже, не уходят так далеко. Восемь из десяти опрошенных говорят, что теперь на их деньги можно купить не так много, как раньше. А трое из четырех говорят, что за последние три месяца заметили повышение цен на вещи, которые они обычно покупают.

Поскольку стоимость их долларов снижается, многие потребители меняют свои покупательские привычки. Лучшее решение покупателей по борьбе с более высокими ценами заключалось в том, чтобы искать распродажи или купоны перед покупкой (38%). Треть (32%) сказали нам, что они купили меньше, чем обычно, из-за более высоких цен, а 29% сказали, что отложили покупку из-за завышенной стоимости.

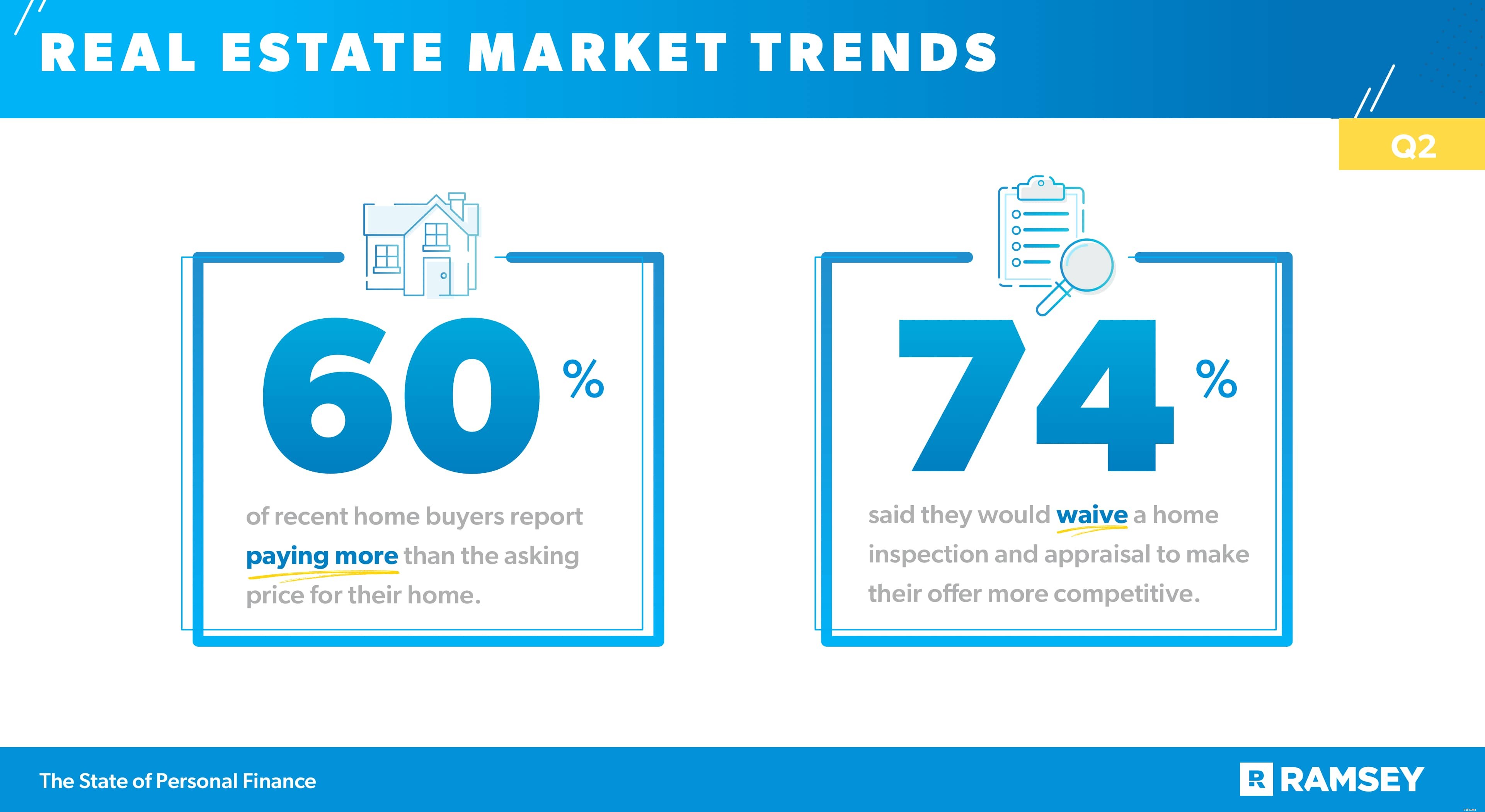

Если где-то и поднимаются высокие цены, так это на рынке жилья. Спрос высок, и на многих рынках предложение не поспевает за ним. Данные исследования второго квартала показывают, что из тех, кто купил дом за последние три месяца, 60% сообщают, что заплатили за дом больше запрашиваемой цены. И для тех, кто планирует покупку в ближайшее время, эти тенденции в сфере недвижимости вызывают беспокойство. Подавляющее большинство (80%) говорят, что они обеспокоены тем, что не смогут конкурировать, потому что рынок в их регионе очень горячий. А трое из четырех обеспокоены тем, что не смогут найти жилье в рамках своего бюджета.

Эти тенденции оказывают наибольшее влияние на верхнюю часть рынка. Среди домохозяйств с доходом от 100 000 долларов США и выше 70 % говорят, что они заплатили больше запрашиваемой цены за дома, которые они приобрели за последние три месяца, по сравнению с 56 % домохозяйств с доходом от 50 000 до 99 999 долларов и только 37 % домохозяйств с доходом менее 50 000 долларов, которые приобрели дом в последние три месяца. Точно так же домохозяйства с доходом более 100 000 долларов США чаще, чем домохозяйства с доходом менее 100 000 долларов США, выражают обеспокоенность по поводу того, что в течение следующих трех месяцев они не смогут найти жилье в своем бюджете (83% по сравнению с 71%).

Еще большую озабоченность, чем бюджетные ограничения и конкуренция, вызывает тактика, которую многие покупатели жилья применяют, чтобы конкурировать. Трое из четырех тех, кто планирует купить дом в ближайшие три месяца, заявили, что готовы отказаться от осмотра и оценки дома, чтобы сделать свои предложения более конкурентоспособными. Это решение о краткосрочной выгоде может подвергнуть покупателей жилья риску в долгосрочной перспективе, поскольку этим летом им будет сложно ориентироваться на требовательном рынке жилья.

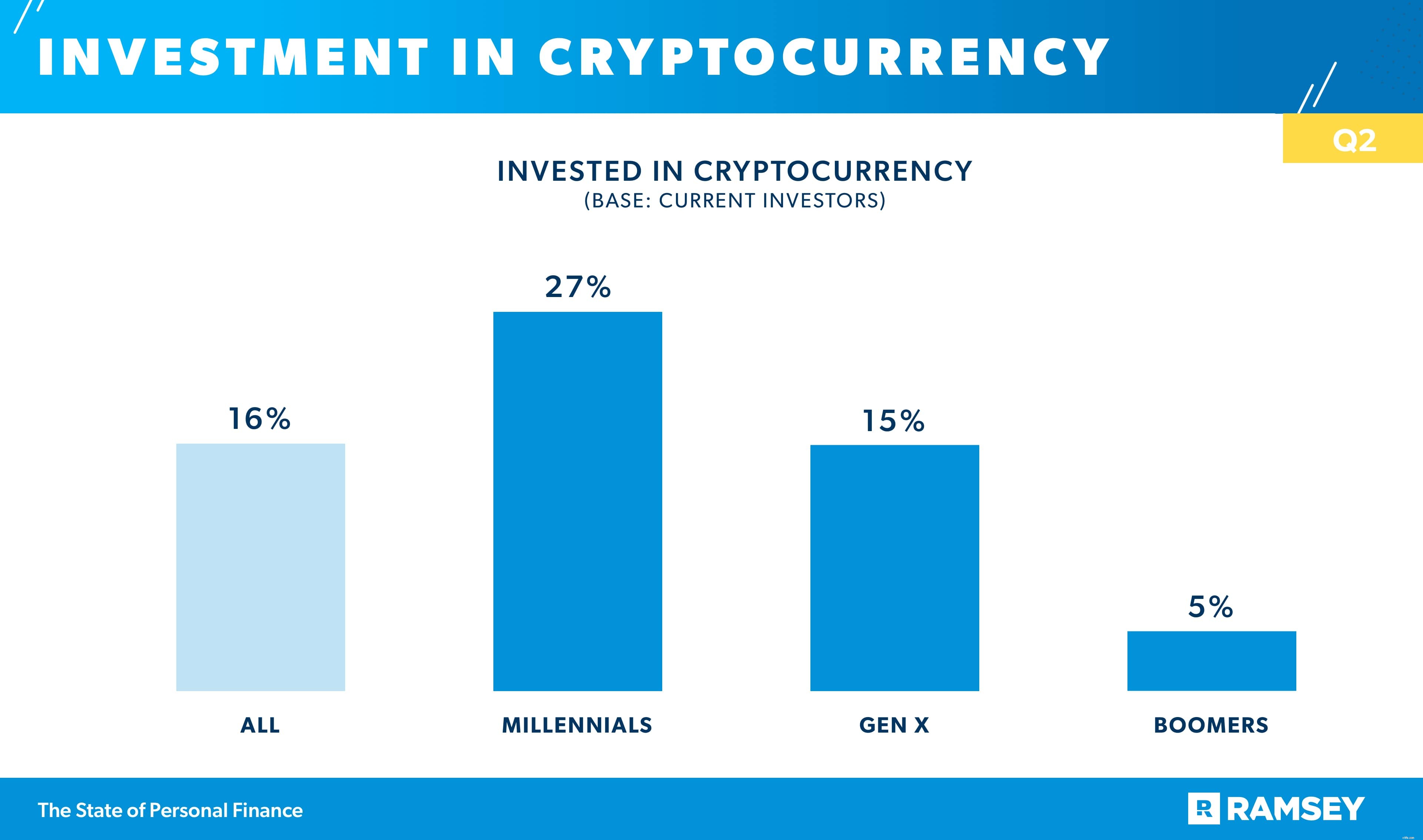

Результаты исследования второго квартала показывают, что новые виды инвестирования, в том числе новые инвестиционные продукты, такие как криптовалюта, и новые способы инвестирования, такие как роботизированное консультирование, завоевывают популярность, особенно среди молодых инвесторов. Шестнадцать процентов (16%) тех, кто в настоящее время инвестирует, инвестировали в криптовалюту. Инвесторы-миллениалы восприняли эту тенденцию больше, чем представители других возрастных групп:27 % инвестируют в ту или иную форму криптовалюты, по сравнению с 15 % инвесторов поколения X и только 5 % инвесторов бумеров.

Инвесторы-миллениалы также с большей вероятностью будут использовать технологические инвестиционные платформы, такие как роботизированные советники и инвестиционные платформы на основе приложений. Более половины инвесторов-миллениалов (51%) пробовали инвестиционные приложения, такие как Robinhood, по сравнению с одной третью инвесторов поколения X (32%) и только 5% инвесторов бумеров. Та же тенденция справедлива и для платформ роботов-консультантов. Сорок четыре процента (44 %) инвесторов-миллениалов вложили деньги с помощью роботизированных платформ для консультирования, в то время как только 22 % инвесторов Gen X и 4 % инвесторов Boomers сделали это.

Эта более высокая вероятность выбора дополнительных вариантов инвестирования «сделай сам» может быть связана с большей уверенностью миллениалов в своей способности инвестировать. Чуть более половины миллениалов (51%), которые инвестируют, говорят, что они «чрезвычайно уверены» в своей способности инвестировать свои деньги, по сравнению с 32% инвесторов поколения X и только 11% инвесторов бумеров.

Будь то планирование крупной покупки, принятие решения о том, насколько осторожным быть с расходами после пандемии, или решение о том, как поступить с налоговыми льготами на детей, денежные решения могут быть сложными для супружеских пар, которые не понимают своих финансов.

Среди тех, кто состоит в браке, 41 % говорят, что часто ссорятся со своим супругом, когда говорят о деньгах.

Кроме того, 37% супружеских пар говорят, что их супруг заставляет их чувствовать вину за то, как они тратят деньги. Молодые пары борются с этим больше, чем пожилые супружеские пары. Почти две трети миллениалов (65 %), 41 % представителей поколения X и только 11 % состоящих в браке представителей поколения бумеров сообщают, что их супруг заставляет их чувствовать вину за то, как они тратят деньги.

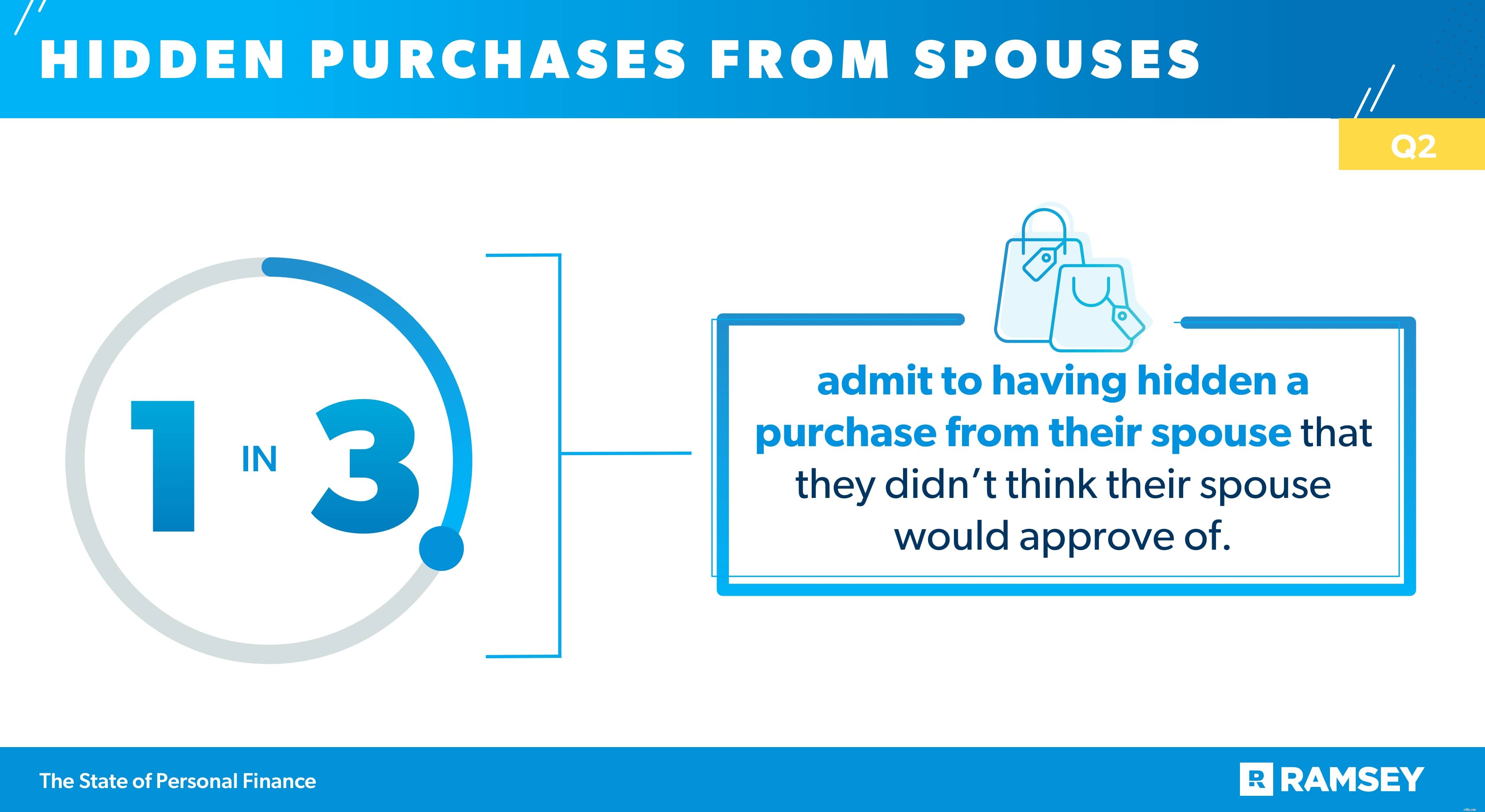

Ссоры и обиды — не единственные финансовые проблемы, с которыми сталкиваются супружеские пары. Данные Q2 показывают, что треть тех, кто состоит в браке, признаются, что скрыли от своего супруга покупку, которую, по их мнению, супруг не одобрит. Другие сообщили, что у них нет полностью объединенных финансов:31 % сказали, что у них есть кредитная карта, о которой не знает их супруг, а еще 31 % сказали, что у них есть долг, о котором их супруг не знает.

И неудивительно, что долги могут еще больше усугубить финансовые проблемы пар. Это исследование отследило несколько тревожных финансовых поступков среди супружеских пар, и у тех, у кого есть потребительский долг, дела обстоят хуже, чем у тех, у кого нет потребительского долга. Более половины (54%) супружеских пар с потребительским долгом говорят, что они часто ссорятся со своим супругом, когда говорят о деньгах, по сравнению только с четвертью (25%) пар, которые не имеют потребительского долга. А пары с потребительским кредитом в два раза чаще (50 % по сравнению с 23 %) говорят, что их супруг заставил их чувствовать себя виноватыми из-за того, как они тратят деньги.

В то время как 37% сообщают, что их личные финансы сейчас лучше, чем в это же время в прошлом году, и только 18% говорят, что они хуже из года в год, многие американцы чувствуют себя лучше во второй половине года. Однако, как показывают последние данные за второй квартал, американцы по-прежнему ориентируются на изменения, влияющие на финансы их домохозяйств, включая налоговые льготы на детей, инфляцию, проблемы с жильем и осторожное отношение к расходам.

Исследование состояния личных финансов — это ежеквартальное исследование, которое Ramsey Solutions проводит с участием 1004 взрослых американцев, чтобы получить представление о поведении и отношении американцев к личным финансам. Репрезентативная на национальном уровне выборка проводилась с 22 июня по 29 июня 2021 года с использованием сторонней исследовательской группы.