Возможность закрытия правительства в октябре этого года заставляет многих американцев задаваться вопросом, как это может отразиться на их финансовой жизни. Для пенсионеров и тех, кто планирует досрочный выход на пенсию, одной из самых горячих точек является здравоохранение. Основным камнем преткновения в бюджетных дебатах является вопрос о том, будут ли защищены субсидии по планам Закона о доступном медицинском обслуживании (ACA). По оценкам Фонда семьи Кайзер, если их сократить или устранить, страховые взносы могут вырасти в среднем более чем на 75 % — сейсмический сдвиг для всех, кто еще не имеет права на участие в программе Medicare и не финансирует собственное здравоохранение, как многие пенсионеры.

В Болдине мы спросили наше сообщество, что они думают о потенциальном закрытии, субсидиях ACA и пенсионном обеспечении. Вот что нам рассказали 509 подписчиков в возрасте 64 лет и младше.

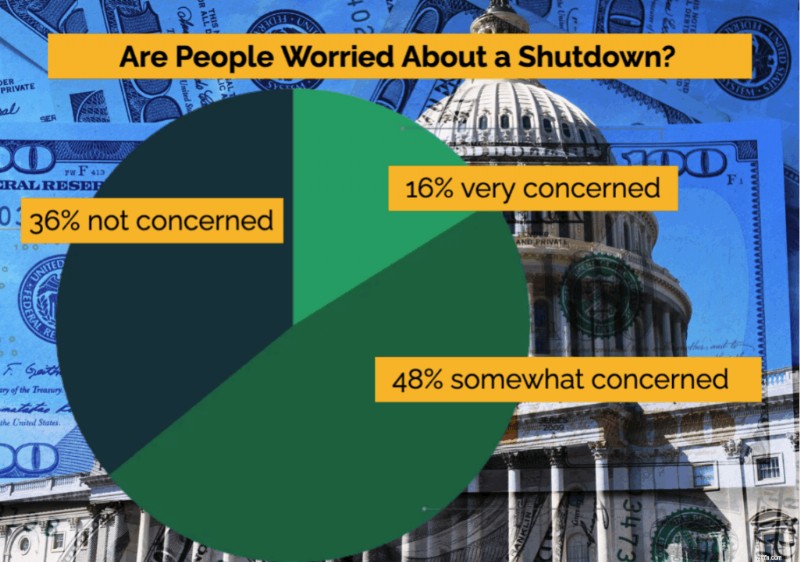

Респонденты опроса настроены на возможность приостановки работы правительства и обеспокоены.

Такой уровень осведомленности показывает, что дебаты о закрытии — это не просто политический фоновый шум — люди видят в этом нечто, что может повлиять на их повседневную жизнь. Высокая доля респондентов, выражающих обеспокоенность, позволяет предположить, что пенсионеры и люди, близкие к пенсии, готовятся к финансовым потрясениям далеко за пределами Вашингтона.

Семьдесят пять процентов респондентов сказали, что доступные варианты здравоохранения либо критически важны (26%), важны (32%) или в некоторой степени важны (17%) лично для них.

Этот вывод подчеркивает, насколько важны затраты на здравоохранение для планирования выхода на пенсию. Для тех, кто выходит на пенсию до 65 лет, субсидии могут стать решающим фактором между уверенным уходом с работы или полной отсрочкой выхода на пенсию. Без доступного страхового покрытия даже хорошо финансируемые сберегательные планы могут оказаться под угрозой из-за страховых взносов, которые растут быстрее, чем другие расходы на жизнь.

Когда их спросили, как потеря субсидий ACA (и связанное с этим увеличение страховых взносов на 75 % и более) повлияет на их пенсионные планы:

Понятно, что даже финансово подкованные американцы – люди, которые активно планируют и думают на будущее – чувствуют себя уязвимыми перед изменениями политики, находящимися вне их контроля. Для более чем половины из них потеря субсидий приведет к реальным корректировкам или даже отсрочке выхода на пенсию.

В то же время тот факт, что более 4 из 10 ожидают незначительного воздействия или его отсутствия вообще, или что это неприменимо, подчеркивает, насколько неравномерен пенсионный ландшафт. У некоторых домохозяйств есть ресурсы, чтобы выдержать более высокие расходы, в то время как другие гораздо больше зависят от субсидий, которые делают возможным досрочный выход на пенсию.

Конечно, здравоохранение – не единственная проблема. Семьдесят шесть процентов респондентов обеспокоены более широкими финансовыми последствиями приостановки работы правительства. Наибольшие опасения включают:

Лишь 20 % респондентов говорят, что лично для них закрытие не беспокоит.

Финансово подкованные американцы обеспокоены состоянием рынков, и особенно остро стоит экономическая неопределенность — волатильность может поколебать инвестиционные портфели, в то время как вопросы экономического роста и процентных ставок влияют на все:от доходности облигаций до стоимости ипотечных кредитов. Даже если государственные пособия продолжат поступать, неопределенность в Вашингтоне быстро перерастет в неопределенность в пенсионных планах.

Наконец, мы спросили, как наличие письменного пенсионного плана влияет на отношение людей к неопределенности, которая возникает в результате приостановки работы правительства:

Когда мы копнули глубже, люди рассказали нам, что наиболее полезными частями их письменного пенсионного плана являются:

Эти результаты подчеркивают реальную ценность письменного плана:он не устраняет неопределенность, но дает людям инструменты, позволяющие уверенно противостоять ему. Возможность запускать сценарии, проверять гибкость расходов и видеть долгосрочную картину превращает беспокойство в действие.

В моменты политической или экономической нестабильности наличие плана помогает пенсионерам чувствовать себя менее реактивными и лучше контролировать ситуацию — именно та устойчивость, которая делает возможным пенсионное обеспечение.

Мы опросили 509 человек в возрасте 64 лет и младше, а также 107 респондентов в возрасте 65 лет и старше. Сравнение показывает как ожидаемые, так и удивительные различия.

Респонденты старшего возраста были более осведомлены о надвигающемся карантине, но меньше беспокоились о его последствиях. Семьдесят восемь процентов людей в возрасте 65 лет и старше заявили, что знали о закрытии, по сравнению с 70% более молодых респондентов. Однако только 38% представителей старшей группы выразили обеспокоенность по сравнению с 64% среди людей моложе 65 лет.

Программное обеспечение для планирования выхода на пенсию №1

Когда дело доходит до здравоохранения, контраст был еще более резким. Только 16% из группы 65+ заявили, что субсидии ACA важны для них, по сравнению с 44% более молодых респондентов. Этот разрыв ожидаем — право на участие в программе Medicare снижает зависимость от покрытия ACA — но он подчеркивает, насколько доступным является центральное здравоохранение для предпенсионеров. Среди более молодых участников 37% сообщили, что активно управляют своими доходами, чтобы претендовать на субсидии, по сравнению с только 14% сегодняшних респондентов старше 65 лет, которые делали это, когда были моложе.

Наконец, письменный пенсионный план сыграл более важную роль в облегчении беспокойства молодых участников. Шестьдесят пять процентов людей в возрасте до 65 лет заявили, что их план вселил в них уверенность в том, что они справятся с отключением электроэнергии, по сравнению с 51% среди людей в возрасте 65 лет и старше. В совокупности результаты показывают четкое разделение:доступ к здравоохранению и политические риски сильно влияют на американцев, приближающихся к пенсионному возрасту, в то время как те, кто уже пользуется Medicare, чувствуют себя более изолированными. Но в обеих группах наличие плана помогает превратить неопределённость в уверенность.

Риск закрытия правительства является напоминанием о чем-то большем:неопределенность является частью жизни. Вы не можете контролировать Конгресс или рынки. Но вы можете контролировать свой собственный план.

Независимо от того, останутся ли субсидии ACA или исчезнут, рынки колеблются или растут, хорошо составленный план дает вам инструменты для корректировки без паники. Вот почему Болдин существует:чтобы дать вам возможность взять под контроль свои деньги и укрепить уверенность в своем финансовом будущем — даже когда Вашингтон не может действовать сообща.

Boldin Planner — это мощное программное обеспечение, позволяющее вам контролировать ситуацию. Это почти как иметь под рукой финансового эксперта. Исследования показывают, что люди с письменным финансовым планом добиваются финансовых успехов в 2,7 раза. У них также на 54% больше шансов жить комфортно на пенсии. Это не удача, это контроль над вашими деньгами. Boldin Planner был назван Лучшим программным обеспечением для финансового планирования 2025 года, а компания была выбрана лучшим новатором в конкурсе UpLink’s Prospering in Longevity Challenge и включена в FinTech 100 от CBInsights.

И делать это самому не значит делать это в одиночку. Помимо Boldin Planner, мы предлагаем классы, коучинг и экспертные рекомендации от профессионалов CFP® через Boldin Advisors.

3 вещи, которые вы должны сделать перед покупкой подержанного мобильного телефона

Могут ли вы быть наказаны за нарушение договора аренды, если ваш дом был ограблен?

Как получить помощь с арендными депозитами

Каковы плюсы и минусы индивидуального предпринимателя?

15 самых дешевых городов с большим количеством молодых жителей