Правда или ложь? Компании, выпускающие кредитные карты, заманивают вас большими обещаниями, но скрывают неприятные вещи мелким шрифтом.

Было бы трудно найти много людей, которые не согласны. К сожалению, когда все согласны с тем, что компании, выпускающие карты, хотят вас заполучить, у вас может возникнуть искушение всплеснуть руками и сдаться со словами:«Что я могу сделать?» Если вы так относитесь, можете быть уверены, они воспользуются этим в полной мере.

Однако, поскольку вы читаете «Богатей медленно», я предполагаю, что вы стали немного более сообразительными, немного более активными в своих финансах и с большей вероятностью посмотрите, прежде чем прыгнуть. Итак, позвольте мне рассказать вам пять конкретных вещей, на которые следует обратить внимание как при получении кредитной карты, так и при использовании имеющейся у вас карты, а также о том, как избежать каждой ловушки.

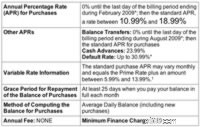

Ваша процентная ставка может составлять всего 9,99%… но она также может достигать 20,99% или того, что мелкий шрифт напечатала компания-эмитент карты.

Прочтите мелкий шрифт в «Коробке Шумера». (где процентная ставка указана более крупным шрифтом, обычно на обратной стороне заявления), чтобы узнать, позволила ли компания-эмитент карты себе роскошь предоставить вам любую процентную ставку, которую они пожелают. Если да, либо рассмотрите свою кредитную историю и широко раскройте глаза на возможность более высокой ставки, либо выберите кредитную карту, которая предлагает единую ставку «бери или уходи». Таким образом, вас либо одобряют, либо отвергают, но вы не уходите с ощущением, что вас ободрали.

Несколько. Карта может предложить вам скидку гораздо меньше 5%, пока вы не потратите определенную сумму в год. С другой стороны, он может предоставить вам скидку 5 % на первые 300 долларов США при покупках каждый месяц, а затем скидка может снизиться до 1 % или меньше.

Держитесь подальше от карт, которые продают скидку «до» определенного процента, и выбирайте те, которые обещают «полный» процент. И проверьте, указаны ли мелким шрифтом ограничения на ежемесячные или годовые скидки.

Двойной. Во-первых, в наши дни практически невозможно перевести остаток по кредитной карте, не заплатив 3% от суммы авансом. Переведите 5000 долларов США, и вы заплатите 150 долларов США еще до того, как мы начнем говорить о погашении остатка.

Во-вторых, почти все карточные компании принимают ваши платежи и сначала применяют их к остаткам с самой низкой процентной ставкой. Допустим, вы переводите 1000 долларов на карту под 0%. Процентная ставка по карте на новые покупки составляет 13,99%. В этом месяце вы покупаете с помощью карты товаров на сумму 500 долларов, а затем платите 500 долларов, когда придет счет. У вас все еще есть баланс в размере 1000 долларов США под 0%? Нет, у вас есть баланс в 500 долларов под 0% и баланс в 500 долларов под 13,99%! Почему? Потому что ваш платеж в размере 500 долларов США пошел на баланс, составляющий 0 %, не к балансу, составляющему 13,99%.

Пара вариантов. Проще всего было бы на время отказаться от кредита — перевести остаток и не использовать карту, пока она не будет погашена. (Вам все равно придется заплатить комиссию в размере 3%, но, возможно, оно того стоит, если у вас была высокая процентная ставка по старой карте.)

Если у вас приличный кредит и немного больше самоконтроля, вы можете получить новую кредитную карту, которая предлагает ставку 0% на покупки в течение 12 месяцев, а затем использовать ее, пока вы погашаете баланс своей старой карты. Поступая таким образом, вы сосредотачиваетесь на погашении своего долга под высокие проценты, одновременно размещая новые покупки под 0%. Если следовать моей логике, это очень похоже на перевод баланса под 0%, но без комиссии. В любом случае помните, что ставка 0 % не будет длиться вечно, и рано или поздно наступит срок погашения счета.

Хотя логика подсказывает вам, что компания-эмитент вашей карты не будет одобрять покупки сверх лимита, реальность такова, что они позволят вам взимать средства сверх установленного лимита, а затем взимают с вас комиссию в размере 39 долларов США, чтобы наказать вас.

Не думайте о своей карточной компании как о заботливом родителе, который отрезает вам деньги, когда вы тратите слишком много. Вам решать, когда вы приблизитесь к своему лимиту. (Кстати, вам действительно не следует приближаться к лимиту вашей карты. Это ад для вашего кредитного рейтинга.)

В отличие от других обещаний, это слишком неприятное, чтобы эмитенты могли придать ему положительный оттенок, поэтому его следует спрятать. Короче говоря, практически в каждом договоре карты эмитенты карты дают себе право изменить вашу процентную ставку в любой момент и по любой причине, даже если вы не сделали ничего плохого. И им нужно уведомить вас всего за 15 дней, чтобы вы могли оказаться в затруднительном положении, если это случится с вами.

Иметь вторую кредитную карту раньше это происходит вместо того, чтобы ждать, пока у вас возникнут проблемы. Вам никогда не придется использовать вторую карту, но последнее, чего вы хотите, это поднять вашу процентную ставку до 25% без возможности возврата, если эмитент вашей кредитной карты решит вести жесткую игру.

Кредитные карты не для дураков. Если вы собираетесь носить его с собой, то возьмите на себя ответственность понимать, во что вы ввязываетесь, и боритесь с огнем огнем, когда ваша карточная компания решит действовать грубо.