Моя мама, как и многие домохозяйки, вкладывает деньги исключительно в золото. Банковских ФД нет. Никаких взаимных фондов. Ничего такого. Просто золото.

Почему?

Золото легко купить и продать. Его легко хранить. От мужей легко спрятаться. Отсутствие комфорта с любым другим активом. Огромное убеждение (что цена на золото растет). Сверхдисциплина (из-за судимости и поскольку другого выхода нет).

Хотя я не вмешиваюсь в финансы своих родителей, учитывая, как росли цены на золото за последнее десятилетие, ее портфель (только золото) мог бы составить конкуренцию лучшим управляющим фондами и консультантам.> Она определенно превзошла бы мое портфолио.

Недавно один инвестор спросил меня:«Почему вы не просите инвесторов вкладывать больше денег в золото? Почему только 5-10%?»

Его обоснование :Золото преуспело в последние 10-12 лет. Это хорошая защита от инфляции. Обычно хорошо работает в то время, когда акции идут не очень хорошо. Следовательно, хороший диверсификатор.

Должен признать, что у меня не было убедительного ответа, если не считать заученной мудрости.

Я подумал о том, чтобы копнуть глубже и посмотреть на производительность за последние 12-14 лет и посмотреть, насколько хорошо золото действительно показало себя. Хотя после анализа у меня, возможно, еще не будет ответов на его вопросы, у меня, по крайней мере, будет четкое представление о том, какую ценность золото прибавило за последнее десятилетие.

Может ли сочетание золота и акций в портфеле добавить ценности? Более высокий риск или низкая доходность, или и то и другое, или ни то, ни другое?

Давайте узнаем.

Я рассматриваю 3 портфеля для сравнения.

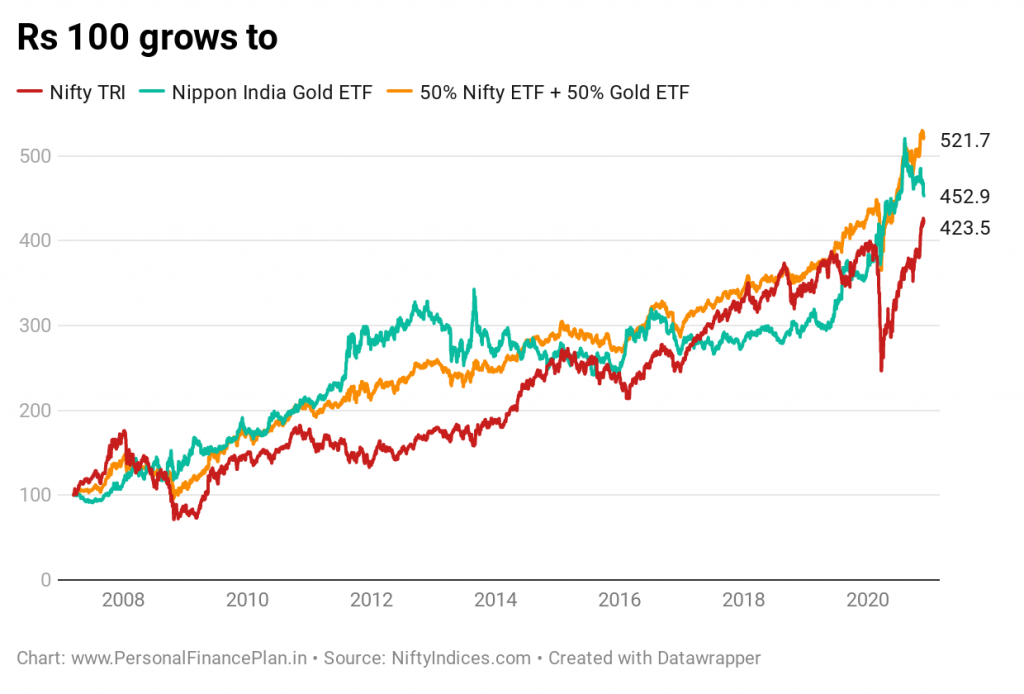

Я рассматриваю данные с 16 марта 2007 года по 30 ноября 2020 года. Именно тогда был запущен золотой ETF.

Считаю исполнение с 16 марта 2007 года.

Смешанный портфель (50 % акций + 50 % золота) оказался лучше, чем портфели со 100 % золота и 100 % акций.

За этот период (с 16 марта 2007 г. по 20 ноября 2020 г.) стоимость Nifty 50 TRI со 100 рупий выросла до 423 рупий. Среднегодовой темп роста составляет 11,1 % в год.

Nippon India Gold ETF:452 рупий. CAGR 11,65% в год

Смешанный портфель (50% акций + 50% золота):521 рупия. Среднегодовой темп роста 12,8% в год

В этом портфеле реализованы все преимущества ребалансировки портфеля. Есть ребаланс бонус. Доходность портфеля больше, чем доходность любого из базовых активов (Nifty 50 и Gold ETF).

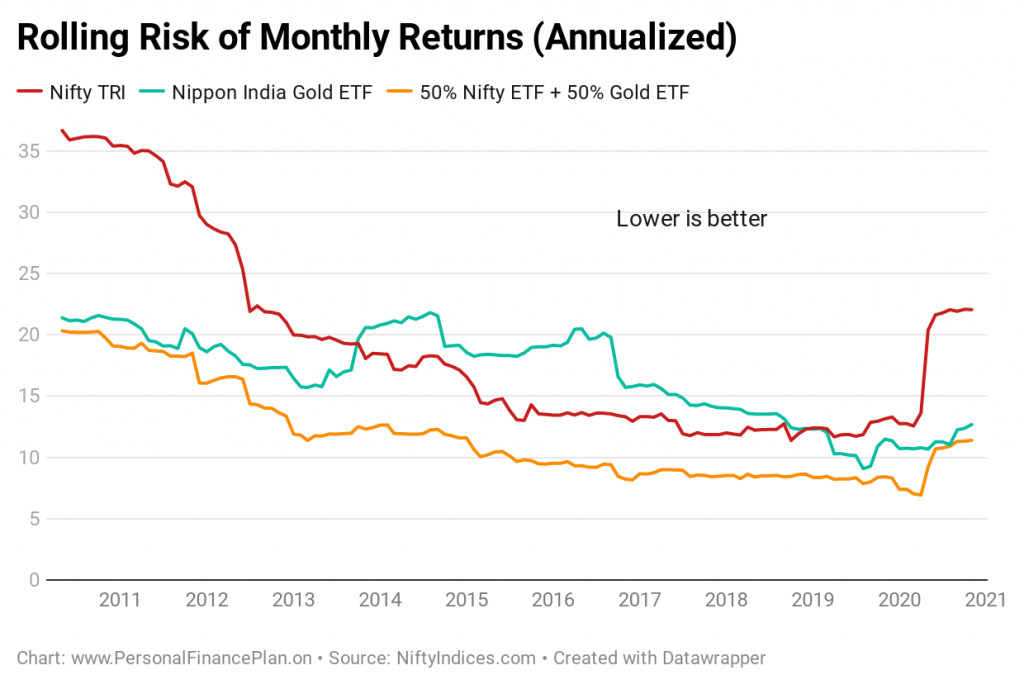

Обратите внимание и на траекторию роста. Линия роста смешанного портфеля гораздо более плавная, что указывает на более низкую волатильность, чем портфели со 100 % акций или 100 % золота.

Лучшая доходность при более низкой волатильности. Что еще вы хотите?

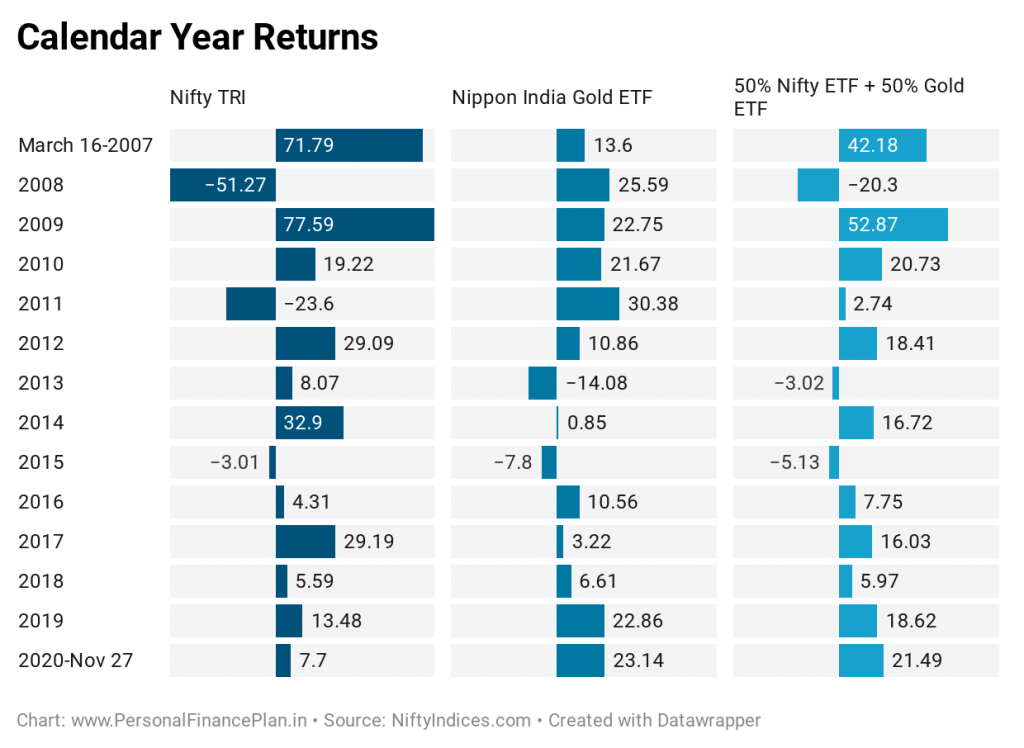

Учитывая составление комбинированного портфеля, он никогда не был ни лучшим, ни худшим портфелем за все 14 лет.

100% акционерный капитал был лучшим за 7 лет. 100% золотой портфель был победителем в остальные 7 лет.

Тогда как смешанный портфель оказался лучшим за эти 14 лет?

Что ж, это тоже никогда не было худшим портфолио.

Следовательно, он выиграл, проиграв меньше.

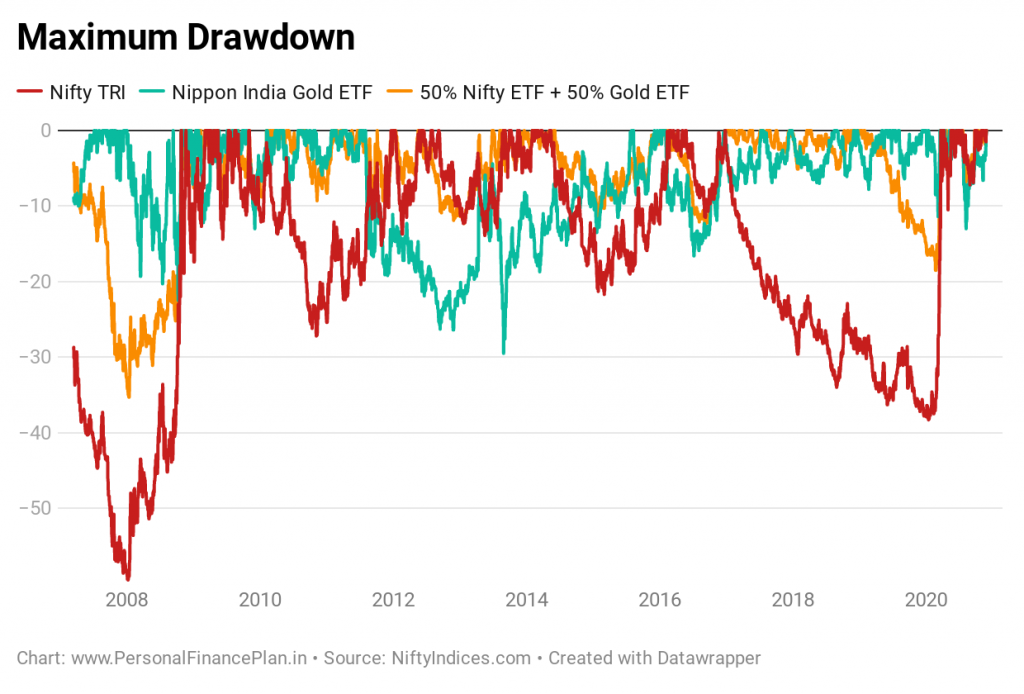

2008 :Nifty потерял 51,7%. Смешанный портфель потерял всего 20,3%. Как? Золотой ETF принес 25,59%.

2011 :Nifty потерял 23,6%. Смешанный портфель составил 2,74%. Как? Золотой ETF принес 30,38% прибыли в том же году.

2013 :Золото потеряло 14,08%. Смешанный портфель потерял всего 3%. Как? Nifty вернула 8 % за год.

Во время обвала рынка, связанного с COVID-19, в марте 2020 года Nifty TRI потеряла 22,5% в марте. Смешанный портфель потерял всего 8,5%. Как? Gold ETF прибавил 3,5% за месяц.

Вот что происходит, когда вы смешиваете два объекта с низкой или отрицательной корреляцией.

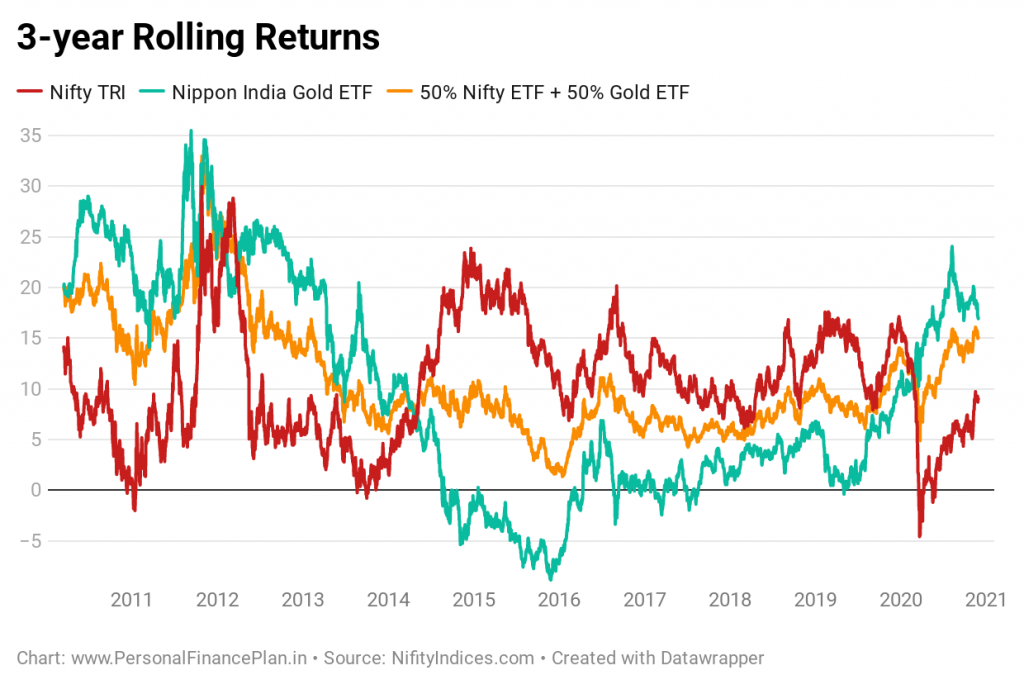

Опять же, хорошая производительность комбинированного портфеля (50% капитала + 50% золота). Хотя он никогда не бывает лучшим исполнителем, он также никогда не бывает худшим исполнителем. Просто посмотрите на консистенцию. Отсутствие отрицательной доходности за 3 или 5 лет.

Портфели со 100% акций и 100% золота в тот или иной момент имели отрицательную доходность за 3 или 5 лет.

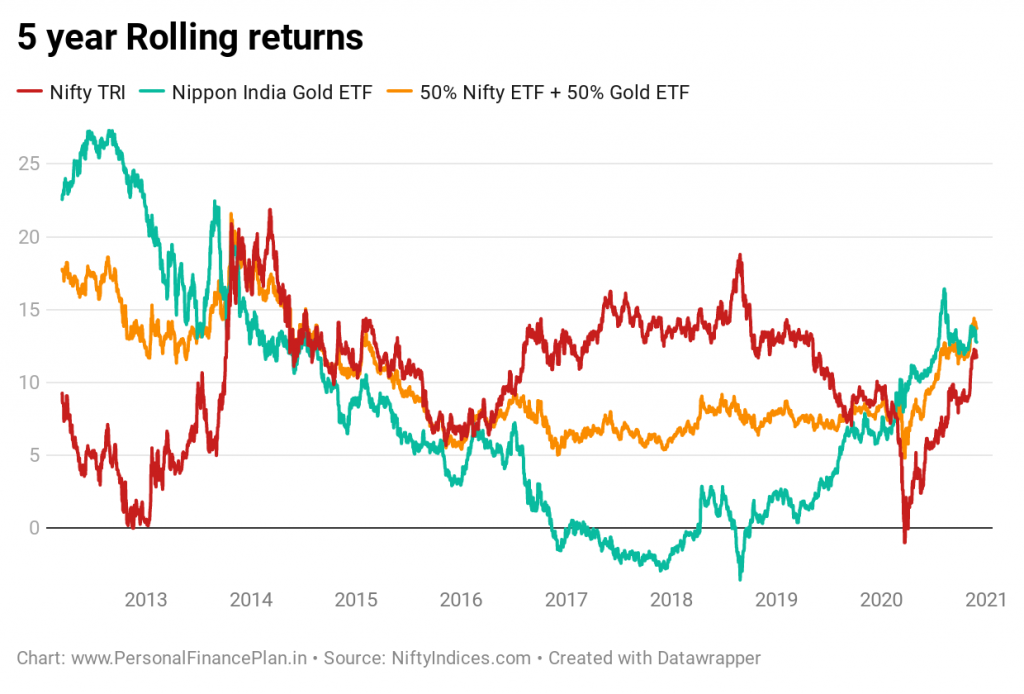

Учитывая то, что вы видели выше, вы можете ожидать, что смешанный портфель (50 % капитала + 50 % золота) будет здесь большим победителем.

И это так.

У портфеля были более низкие просадки (убытки).

И это также было намного менее изменчивым.

Я обычно советую своим инвесторам держать около 5-10% своих долгосрочных портфелей в золоте. Судя по этому анализу, было бы лучше, если бы я попросил их инвестировать больше в золото.

Однако это снимок во времени. На мой взгляд, золото является спекулятивным активом. Следовательно, мне неудобно направлять большую часть своего портфеля на золото (мое мнение может измениться в будущем).

Я не очень разбираюсь в ценообразовании на товары. Однако более легкие условия ликвидности после финансового кризиса 2008 года, возможно, помогли цене золота. Рупия также обесценилась в этот период. Тем не менее, золото способствовало диверсификации портфеля, и мы уже знаем, что оно является хорошей защитой от инфляции.

Кроме того, когда я говорю о 5-10% распределении по золоту, то есть для всего портфеля. В зависимости от вашего жизненного этапа (и склонности к риску) может быть, скажем, 40-45% долга и около 45-50% собственного капитала. В рамках собственного капитала также будет хорошее распределение по международным акциям. И мы уже видели ранее, что добавление международного капитала может повысить ценность. Учитывая эту информацию, 5-10 % золота могут выглядеть не так уж плохо.

Сколько вы предпочитаете инвестировать в золото?

Отличные индексы

ValueResearchOnline

12 советов по продажам в Интернете для начинающих

Полное руководство по краудфандингу недвижимости для неаккредитованных инвесторов

Может ли срок аренды жилого дома во Флориде превышать один год?

Как продать Ethereum:руководство для начинающих по продаже ETH

Как получить страхование имущества в зонах повышенного риска