Временная стоимость денег (TVM) является одной из самых основных концепций финансов. Основополагающий принцип временной стоимости денег заключается в том, что рупия, которую вы держите в руках сегодня, стоит больше, чем та же рупия, которую вы получите в будущем.

Например, если мы предоставим вам возможность выбрать между 1 крор рупий сегодня или такой же суммой в следующем году, что вы выберете?

Я уверен, что ваш ответ сегодня будет 1 крор рупий.

Почему? Потому что вы не верите, что я дам вам 1 крор в следующем году. Итак, вы можете подумать о том, чтобы воспользоваться возможностью и взять 1 крор рупий сегодня, пока предложение еще доступно. Верно?…ШУТКА!!

Здесь вы должны выбрать 1 крор рупий сегодня, потому что деньги, имеющиеся в наличии сегодня, имеют большую ценность по сравнению с теми же деньгами, которые вы получите в будущем, из-за их потенциальной доходности.

Деньги имеют потенциал роста с течением времени. Это может приносить проценты.

Например, если вы вложите 1 крор рупий сегодня на свой сберегательный счет, который дает 5% годовых, то чистая стоимость составит 1,05 крор рупий в следующем году. Короче говоря, вы заработаете дополнительно 5 лакхов.

Из-за этой потенциальной способности зарабатывать деньги на руках сегодня более ценны, чем те же самые выплаты денег, которые вы получите завтра.

Содержание

Теперь, когда вы поняли концепцию временной стоимости денег, вот основная формула, используемая для определения будущей стоимости денег.

Здесь,

FV =будущая стоимость денег

PV =Текущая стоимость денег

я =процентная ставка

t=количество лет

Приведенная выше формула используется для определения стоимости вашей текущей стоимости в будущем с учетом процентной ставки и временных рамок. Давайте лучше разберемся с этим на примере.

Пример 1. Какова будущая стоимость 20 000 рупий через 1 год, если процентная ставка составит 10% годовых?

Здесь PV =20 00 000 рупий; я =0,10; т =1

Используя уравнение 1:

FV =PV * (1 + i) ^t =20 00 000 (1 + 0,10) =22 00 000

Следовательно, будущая стоимость 20 лакхов рупий через 1 год с процентной ставкой 10 % составит 22 лакха рупий.

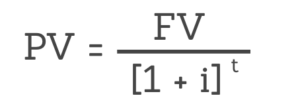

Мы также можем найти текущую стоимость (PV), изменив уравнение-1 (когда заданы процентная ставка и временные рамки).

Вот уравнение текущей стоимости денег:

Давайте решим задачу, чтобы найти текущую стоимость денег, зная их будущую стоимость, процентную ставку и временные рамки.

Пример 2. Какова текущая стоимость 5000 рупий, подлежащих выплате через 3 года, если процентная ставка составляет 10 % годовых?

Здесь FV=5000; я=10%; т=3

PV =5000/(1,10)^3 =3756,57 рупий

Таким образом, текущая стоимость составит 3756,57 рупий.

Другими словами, 3756,57 рупий превратятся в будущую стоимость в 5000 рупий через 3 года, если процентная ставка составит 10 % годовых.

Помимо времени и процентов, существует еще и третий компонент, влияющий на будущую стоимость денег. Это частота/период начисления сложных процентов.

Период начисления процентов оказывает огромное влияние на расчет TVM. Давайте разберемся с этим на примере.

Предположим, Текущая стоимость денег (PV) =10 00 000 рупий.

Процентная ставка (i) =10%

Количество лет (t) =1

Небольшое примечание: Для данного периода начисления процентов (n) формула FV примет вид

FV =PV * (1 + i/n) ^t*n

Где:n=количество периодов начисления процентов в год

Здесь мы рассмотрим четыре сценария, в которых суммы складываются за год, квартал, месяц и день в разных сценариях.

Сценарий 1. Соединения ежегодно

FV =10 00 000 [1 + 0,1] ^1 =11 00 000

Сценарий 2. Соединения 4 раза в год

FV =10 00 000 [1 + (0,1/4)] ^1*4 =11 03 813

Сценарий 3. Соединения 12 раз в год

FV =10 00 000 [1 + (0,1/12)] ^1*12 =11 04 713

Сценарий 4. Соединения ежедневно в течение года

FV =10 00 000 [1 + 0,1/365] ^1*365 =11 05 156

Из приведенных выше четырех сценариев вы можете заметить, что будущая стоимость является самой высокой в сценарии 4, когда деньги накапливаются ежедневно в течение года.

Очевидно, что будущая стоимость денег увеличивается с частотой начисления сложных процентов.

Предположим, у вас есть возможность инвестировать в дивидендные акции.

Эти акции имеют хороший опыт выплаты дивидендов своим акционерам в прошлом, и вы можете с уверенностью заключить, что они будут приносить стабильные дивиденды в размере 10 рупий в год в течение следующих 4 лет.

Вы также прогнозировали, что сможете продать эти акции по цене 500 рупий в конце 4-го года. Кроме того, здесь вы хотите годовой доход в размере 15% в год от ваших инвестиций.

Вы можете рассчитать цену покупки, используя концепцию временной стоимости денег.

Здесь вы уже знаете стоимость всех денег, которые вы получите в будущем, то есть с 1 по 4 год. Далее вам нужно найти текущую стоимость всех этих денег, которые вы получите в будущем, и добавить их. вверх.

Если чистая цена ниже рыночной стоимости акций (на сегодняшний день), то вам следует купить акции.

Вот подробный анализ приведенной стоимости из приведенного выше примера:

| Год | Будущая стоимость (FV) – В рупиях | Формула- | Текущая стоимость (PV) – В рупиях |

| 0 | <тд>0 <тд>0 <тд>0|||

| 1 | <тд>10PV =FV / [1 + 0,15]^1 | 8.7 | |

| 2 | <тд>10PV =FV / [1 + 0,15]^2 | 7.56 | |

| 3 | <тд>10PV =FV / [1 + 0,15]^3 | 6.58 | |

| 4 | 510* | PV =FV / [1 + 0,15]^4 | 291,59 |

| <тд> | Всего | 314,43 |

*На четвертом году будущая стоимость будет равна сумме дивидендов плюс цена продажи, т. е. 10 рупий + 500 рупий =510 рупий.

Здесь цена покупки должна быть менее 313,43 рупий. если вы хотите получать годовой доход в размере 15 % годовых (при условии постоянного дивиденда в размере 10 рупий в год и продажной цены в размере 500 рупий в конце четвертого года).

Это самый простой пример того, как вы можете использовать концепцию временной стоимости денег (TVM) для оценки акций. Та же концепция используется при определении NPV (чистой приведенной стоимости) в методологиях оценки акций, таких как анализ дисконтированных денежных потоков (DCF).

ТАКЖЕ ПРОЧИТАЙТЕ

Временная стоимость денег (TVM) — это одна из фундаментальных концепций финансов.

В нем говорится, что рупия в руках сегодня стоит больше, чем рупия, которую вы получите в будущем. Если у вас есть выбор зарабатывать деньги сегодня или завтра, всегда выбирайте первый вариант.

Кроме того, TMV зависит от трех факторов:периода времени, процентной ставки и количества периодов начисления сложных процентов в год. Чем выше период времени, процентная ставка и период начисления сложных процентов в год, тем выше будет будущая стоимость денег.

Теперь вы можете получать последние обновления фондового рынка Новости Trade Brains и вы даже можете использовать наш Портал Trade Brains для фундаментального анализа ваших любимых акций.